Die Ausweitung der Nachhaltigkeitsberichterstattung wird auch die Wirtschaftsprüfer und vereidigten Buchprüfer vor neue Herausforderungen stellen. Von dieser Entwicklung sind die Aus- und Fortbildung sowie das Examen des Berufsstands ebenfalls betroffen.

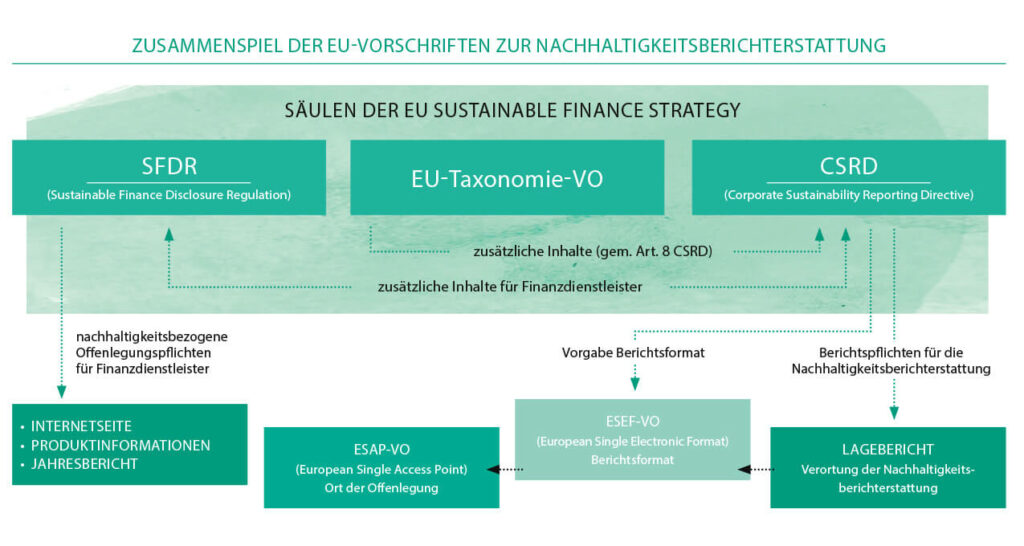

Der European Green Deal ist ein von der Europäischen Kommission im Jahr 2019 vorgestelltes Konzept mit dem Ziel, die Treibhausgasemissionen in der Europäischen Union (EU) bis zum Jahr 2050 auf null zu reduzieren. Europa soll hierdurch als erster Kontinent klimaneutral werden. Der Green Deal ist zentraler Bestandteil der europäischen Klimapolitik und soll dabei unterstützen, die sechs Klimaziele der EU – namentlich Klimaschutz, Anpassung an den Klimawandel, Schutz der Wasser- und Meeresressourcen, Stärkung der Kreislaufwirtschaft, Verringerung der Umweltverschmutzung sowie Schutz der biologischen Vielfalt und der Ökosysteme – umzusetzen. Dazu umfasst er eine Reihe von Maßnahmen zu nachhaltigem Wirtschaften und zu nachhaltiger Finanzierung, insbesondere in den Bereichen Energie, Verkehr, Handel, Industrie sowie der Land- und Forstwirtschaft. Für unseren Berufsstand besonders relevant ist der Bereich der Finanzmarktregulierung. Hier sollen im Rahmen der Sustainable Finance Strategy die Kapitalströme in Europa in nachhaltige Investitionen gelenkt werden. Die Strategie beruht aktuell auf drei Säulen: der Sustainable Finance Disclosure Regulation aus 2019, der EU-Taxonomie-Verordnung (EU Tax-VO) aus 2020 sowie der Corporate Sustainability Reporting Directive (CSRD), deren Entwurf 2021 veröffentlicht wurde.

Sustainable Finance Disclosure Regulation

Die Sustainable Finance Disclosure Regulation (SFDR), auch Offenlegungsverordnung genannt, verpflichtet Entwickler und Anbieter von Finanzprodukten seit 2021, Informationen zu Nachhaltigkeitsfaktoren und Nachhaltigkeitsrisiken ihrer Finanzprodukte auf der Internetseite und in den Informationen zu den jeweiligen Finanzprodukten offenzulegen. Diese Informationen müssen den Anbietern von den Unternehmen zur Verfügung gestellt werden, was über die beiden weiteren Säulen geregelt wird.

EU-Taxonomie-Verordnung

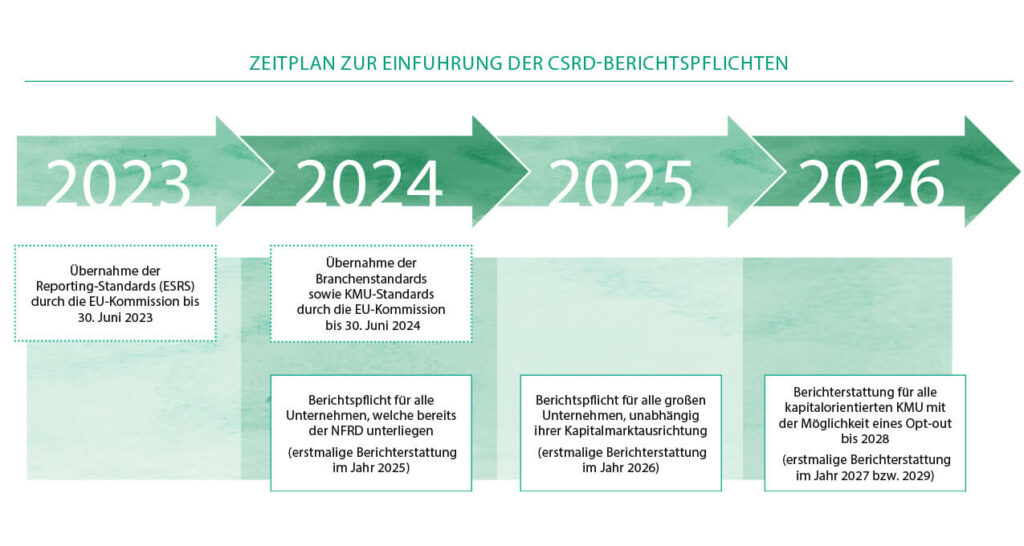

Mit der EU Tax-VO wurde die weltweit erste grüne Liste für nachhaltige Wirtschaftstätigkeiten geschaffen. Sie ist ein einheitliches Klassifizierungssystem mit der Pflicht zur Ermittlung bestimmter Kennzahlen (nachhaltiger Anteil an den Umsatzerlösen, Investitionsausgaben und Betriebsausgaben) und soll Anleger bei Investitionsentscheidungen in Projekte und Wirtschaftstätigkeiten mit erheblichen positiven Klima und Umweltauswirkungen unterstützen. Die im Frühjahr 2022 kontrovers geführten Diskussionen, ob Atomenergie und Gasenergie in der Taxonomie als nachhaltig zu klassifizieren sind, zeigen den hohen Stellenwert, aber auch die Brisanz, die mit diesem Thema einhergehen. Unternehmen, die bereits nach der Non-Financial Reporting Directive (NFRD) zur Nachhaltigkeitsberichterstattung verpflichtet sind, haben erstmals für das Jahr 2021 vereinfachte Berichtspflichten zu erfüllen. Die Ausweitung der Berichtspflichten sowie des Anwenderkreises erfolgt in gestaffelter Form. Der Großteil berichtspflichtiger Unternehmen wird durch die Einbindung der EU Tax-VO in die CSRD voraussichtlich erstmals für das Jahr 2025 die Berichtspflichten erfüllen müssen.

Corporate Sustainability Reporting Directive

Die dritte Säule ist der Entwurf der Corporate Sustainability Reporting Directive (CSRD) der Europäischen Kommission. Er ist eine Weiterentwicklung der bestehenden Nachhaltigkeitsberichterstattung, basierend auf der Non-Financial Reporting Directive. Mit der CSRD sollen vor allem der Anwenderkreis und die Berichtspflichten erweitert sowie eine inhaltliche Prüfpflicht der Nachhaltigkeitsinformationen eingeführt werden. Ziel der CSRD ist es, die Nachhaltigkeitsberichterstattung auf Augenhöhe mit der Finanzberichterstattung zu bringen. Zur Vereinheitlichung der Berichterstattung haben berichtspflichtige Unternehmen die European Sustainability Reporting Standards (ESRS) als Rahmenwerk zu beachten, die von der European Financial Reporting Advisory Group (EFRAG) entwickelt werden. Im Mai 2022 hat die EFRAG die Entwürfe von 13 sektorübergreifenden Standards veröffentlicht, in denen die Berichtsinhalte zu den Themen Umwelt, Soziales und Governance definiert werden. Die Standards bauen zwar auf bisherigen Rahmenwerken wie den Standards der Global Reporting Initiative (GRI) sowie der Task Force on Climate-related Financial Disclosures (TCFD) auf, setzen aber auch neue Maßstäbe, unter anderem durch das Konzept der sogenannten doppelten Wesentlichkeit. Die sektorübergreifenden Standards sollen bis zum 30. Juni 2023 von der EU-Kommission angenommen werden und bis zum 30. Juni 2024 um sektorspezifische Standards ergänzt werden. Die Nachhaltigkeitsberichterstattung soll ausschließlich im Lagebericht verortet werden. Zudem ist eine Offenlegung im ESEF-Format vorgesehen. Der Bericht soll schließlich über den European Single Access Point (ESAP) abrufbar sein, sobald dieser eingerichtet worden ist. Bei dem ESAP handelt es sich um einen europaweit einheitlichen Zugangspunkt für finanz- und nachhaltigkeitsbezogene Unternehmensdaten. Nach Verabschiedung der CSRD erfolgt die Umsetzung in nationales Recht. Die Einführung soll anschließend ab dem Jahr 2024 in gestaffelter Form erfolgen.

Auswirkungen auf den Berufsstand

Wie bereits erwähnt sieht der Entwurf der CSRD eine Ausweitung des Anwenderkreises vor. Allein in Deutschland wird die Zahl der berichtspflichtigen Unternehmen von derzeit rund 500 – dies sind die börsennotierten Kapitalgesellschaften sowie Banken und Versicherungen mit mehr als 500 Arbeitnehmerinnen und Arbeitnehmern – auf etwa 15.000 ansteigen. Betroffen sind dann alle großen Kapitalgesellschaften, unabhängig von ihrer Kapitalmarktorientierung, Banken und Versicherungen sowie börsennotierte kleine und mittlere Unternehmen (KMU). Europaweit unterliegen künftig rund 45.000 Unternehmen den neuen Berichtspflichten. Die überwiegende Zahl dieser Unternehmen sieht sich zum ersten Mal mit der Nachhaltigkeitsberichterstattung konfrontiert. Die Herausforderung wird dabei nicht allein im Aufbau einer geeigneten Berichterstattung bestehen, denn zur Erfüllung der CSRD-Anforderungen müssen vor allem eine Nachhaltigkeitsstrategie entwickelt und Prozesse zur Datenerhebung implementiert werden. Hier sehen wir einen großen Beratungs- und Unterstützungsbedarf, für den ein Großteil unseres Berufsstands der erste Ansprechpartner der Mandanten sein wird. Der CSRD-Entwurf sieht zudem eine verpflichtende inhaltliche Prüfung der Nachhaltigkeitsberichte vor. Die Prüfung soll zunächst mit beschränkter Sicherheit (limited assurance), langfristig allerdings mit hinreichender Sicherheit erfolgen. Beim Kreis der Prüfungsberechtigten sieht die CSRD ein Mitgliedstaatenwahlrecht vor, sodass neben Wirtschaftsprüfern auch andere unabhängige Prüfungsdienstleister zugelassen werden können, sofern sie den gleichen regulatorischen Anforderungen unterliegen wie ein Wirtschaftsprüfer. In der Durchführung von Prüfungsleistungen liegt die Kernkompetenz von Wirtschaftsprüfern und vereidigten Buchprüfern. Hier sind wir gefordert, unsere hohen Qualitätsstandards aus der Abschlussprüfung auf die Prüfung der Nachhaltigkeitsberichterstattung zu übertragen. Die CSRD sieht hierzu vor, die Prüfung der Nachhaltigkeitsberichterstattung in das Wirtschaftsprüfungsexamen, die Aus- und Fortbildung, die Qualitätskontrolle und die Berufsaufsicht zu übernehmen.

Unterstützungsmaßnahmen und Prüfungsstandards

Zur Unterstützung entwickeln nationale und internationale Berufsorganisationen bereits Prüfungsstandards für die Nachhaltigkeitsberichterstattung. Bis zum 1. Oktober 2026 soll die EUKommission zudem EU-Prüfungsstandards mit limited assurance für die Nachhaltigkeitsberichterstattung angenommen haben. Die Wirtschaftsprüferkammer (WPK) hat zur Unterstützung ihrer Mitglieder auf ihrer Internetseite den Nachhaltigkeitskompass veröffentlicht. Unter www.wpk.de/nachhaltigkeit gibt die WPK einen Überblick über die regulatorischen Anforderungen zur Nachhaltigkeitsberichterstattung sowie Anregungen für eine mögliche Herangehensweise.

Die besondere Rolle des Wirtschaftsprüfers

Wirtschaftsprüfer sind vertrauenswürdig, sie haben besondere berufliche Qualifikationen und es wurden ihnen vom Gesetzgeber außergewöhnlich hohe berufliche Sorgfaltspflichten auferlegt. Denn sie handeln im Interesse der Öffentlichkeit. Sie haben einen klaren gesetzlichen Auftrag und sorgen für Vertrauen in die Märkte. Dabei prüfen sie nicht nur Angaben im Jahresabschluss oder im Lagebericht von prüfungspflichtigen Gesellschaften, Banken, Versicherungen und Unternehmen im Bereich der öffentlichen Wirtschaft, sie prüfen auch kleine und mittlere Unternehmen. Aufgrund dieser Prüfungen schaffen Wirtschaftsprüfer Sicherheit und sorgen für Transparenz. Der Wirtschaftsprüfer kennt darüber hinaus die unterschiedlichen Wirtschaftszweige und kann Antworten auf marktübergreifende Fragen, Trends und Zusammenhänge geben. Die Auftraggeber profitieren regelmäßig von der Vielfalt seiner methodischen und fachlichen Kenntnisse. Der Wirtschaftsprüfer ist somit auch ein Berater, der auf Augenhöhe mit dem Geschäftsführer und dem Vorstand seiner Mandanten agiert.

Auswirkungen auf die Nachwuchsgewinnung

Die demografische Entwicklung und der damit einhergehende Wettbewerb um die besten Nachwuchskräfte stellen allerdings auch die Wirtschaftsprüfer vor große Herausforderungen. Bereits durch die Digitalisierung wurde die Attraktivität des Berufsstands weiter gesteigert. Praxen haben die Chance genutzt, ihren Mitarbeitern ein modernes Arbeitsumfeld zu bieten. Zudem haben sich neue Tätigkeitsfelder in Beratung und Prüfung ergeben, um Mitarbeitern und Nachwuchskräften interessante neue Aufgaben und Möglichkeiten zur Qualifizierung zu bieten. Wir erwarten, dass auch die Nachhaltigkeitsthematik zu einer solchen Attraktivitätssteigerung beitragen wird. Potenzielle Mitarbeiter achten zudem verstärkt darauf, wie grün Arbeitgeber sind. Eine erfolgreiche Nachwuchsgewinnung und -bindung wird somit zukünftig auch davon geprägt sein, ob Praxen eine nachhaltige und sozial verantwortliche Unternehmenskultur pflegen und leben. Hierzu können zum Beispiel eine positive Umweltbilanz, die Vereinbarkeit von Familie und Beruf und eine wertebasierte Führung beitragen. Allerdings müssen derartige Ziele mit Ernsthaftigkeit angegangen werden. Denn ein nur vorgeschobenes Nachhaltigkeitsinteresse – Greenwashing – birgt die Gefahr, an Attraktivität zu verlieren. Mit den beschriebenen neuen Tätigkeitsfeldern bietet der Berufsstand Nachwuchskräften die Möglichkeit, sich auch inhaltlich mit dem Thema Nachhaltigkeit zu beschäftigen sowie die Unternehmen bei der Umsetzung zu unterstützen. Dadurch kann Verantwortung in diesem für die Zukunft wichtigen Bereich übernommen werden.

Fazit

Die große Bedeutung, die unserem Berufsstand bei diesem wichtigen Thema zukommt, wird durch die in der CSRD vorgesehenen Ausweitung der Nachhaltigkeitsberichterstattung und deren Prüfung deutlich. Entsprechend werden das Wirtschaftsprüfungsexamen, die Aus- und Fortbildung, die Qualitätskontrolle

sowie die Berufsaufsicht fortentwickelt. Hierdurch wird sichergestellt, dass unsere umfassende Expertise und unsere Sorgfaltspflichten auch bei der Nachhaltigkeitsberichterstattung Anwendung finden.

Mehr dazu

Ganztagsberatung vor Ort „Strategische Kanzleientwicklung im Kontext der Nachhaltigkeit“, www.datev.de/shop/79608