Leistungszusagen an Gesellschafter-Geschäftsführer sind weit verbreitet. Damit einhergehende Probleme, wie etwa beim Übergang einer GmbH auf Erwerber oder Erben, werden durch das aktuelle Zinstief massiv verschärft.

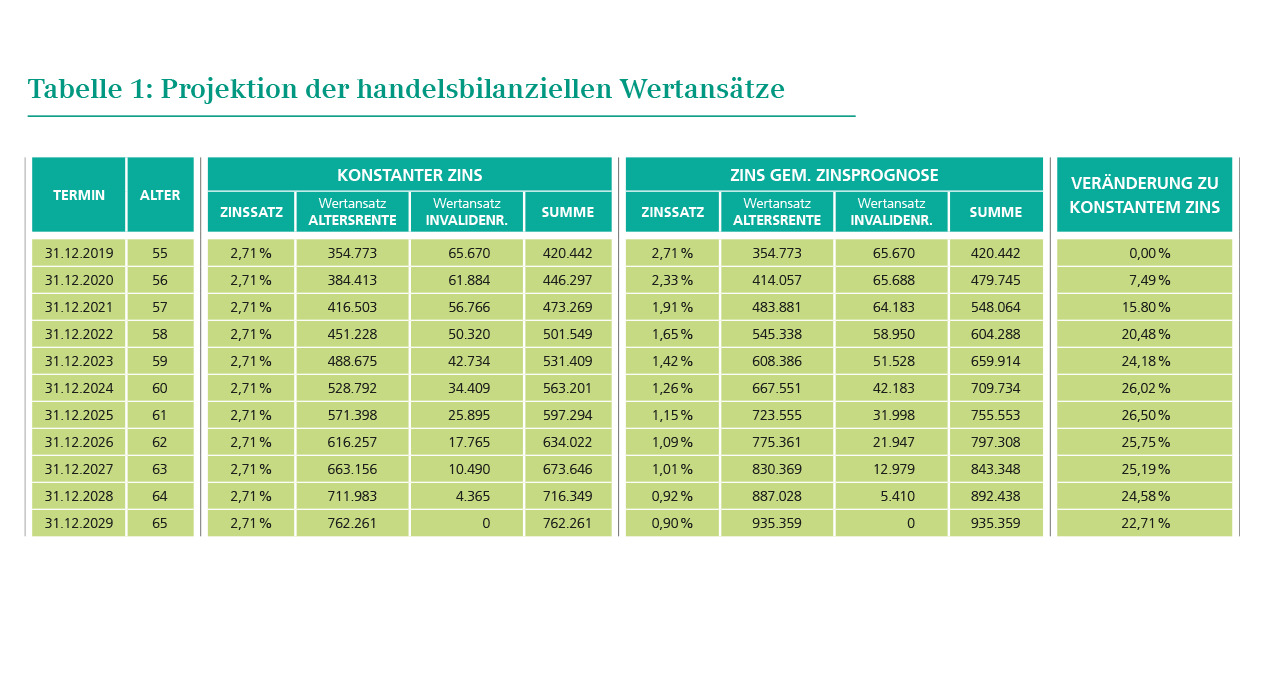

Wie sich die Pensionsrückstellungen für Gesellschafter-Geschäftsführer (GGF) entwickeln, soll durch Projektion der handelsbilanziellen Wertansätze für eine Muster-GGF-Zusage unter verschiedenen Annahmen, die auch die Verwendung verschiedener (Richt-)Tafeln betreffen, verdeutlicht werden. Darüber hinaus zeigen die Auswertungen in den nachfolgenden Tabellen 2 und 3, welche tatsächlichen Belastungen jenseits der Handelsbilanz später mit großer Wahrscheinlichkeit auf das Unternehmen zukommen werden.

Anwartschaften

Die den

Projektionen zugrunde liegende Zusage beinhaltet eine Anwartschaft auf

Altersrente ab 65 Jahren und auf Invalidenrente von je 4.000 Euro. Eine

Dynamisierung dieser Beträge ist nicht vereinbart und, da es sich um einen beherrschenden

GGF handeln soll, auch nicht gesetzlich geboten. Der GGF wurde 1965 geboren.

Firmeneintritt und Zusagetermin fanden 1995 statt, wodurch sich ein

Finanzierungsalter von 30 Jahren ergibt. Zum Bewertungsstichtag, dem 31.

Dezember 2019, ist der GGF 55 Jahre alt. Als handelsbilanzielles

Bewertungsverfahren wird die allgemein anerkannte Projected-Unit-Credit

(PUC)-Methode angewandt. Unter Verwendung der Heubeck-Richttafeln 2018 G

ergeben sich die in der nachfolgenden Tabelle 1 ausgewiesenen Wertansätze;

dabei wurde als Abzinsungssatz der von der Bundesbank veröffentlichte Wert zum

31. Dezember 2019 von

2,71 Prozent (im linken Teil der Tabelle 1) zunächst konstant angesetzt und des

Weiteren (im rechten Teil der Tabelle) eine Prognose dieser Zinsen (Quelle:

Heubeck Zins-Info vom 02.01.2020). Ferner wurde angenommen, dass der GGF in der

Anwartschaftsphase weder verstirbt noch invalide wird.

Die Tabelle zeigt, dass wegen des fallenden Zinsniveaus zusätzliche Rückstellungen in der Größenordnung von etwa 25 Prozent auf die Werte bei konstanten Zinsen zu erwarten sind.

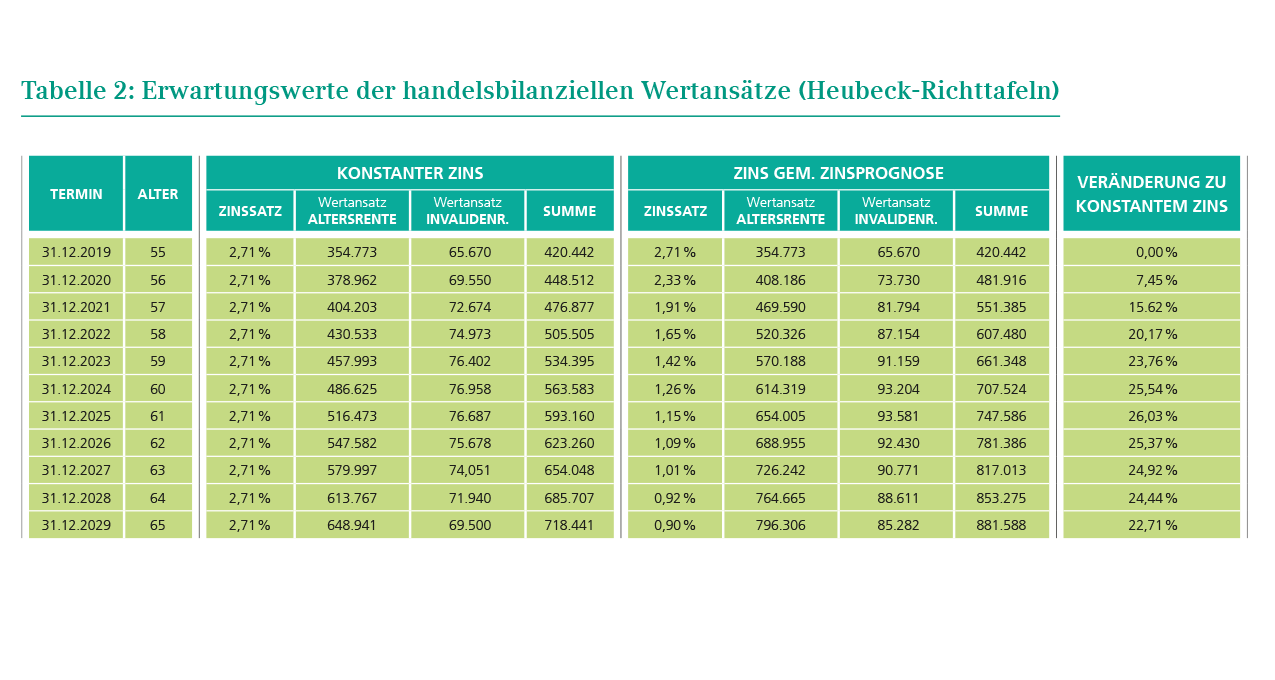

Erwartungswert der Wertansätze

In der Darstellung gemäß Tabelle 1 wurde vereinfachend unterstellt, dass bei der Projektion die Wahrscheinlichkeiten für die Sterblichkeit und Invalidisierung während der Anwartschaftsphase keine Berücksichtigung finden. Demgegenüber offenbart Tabelle 2, wie sich die Wertansätze entwickeln, wenn man diese Faktoren in die Rechnung mit einbezieht. Dadurch bekommt man eine Vorstellung davon, wie sich die Rückstellungen entwickeln würden, wenn man nicht nur eine Person betrachtet, sondern ein ganzes Kollektiv von gleichartigen Personen. Mathematisch gesprochen erhält man so den Erwartungswert der Wertansätze.

Nachdem in dieser Betrachtung Sterblichkeit und Invalidisierung mit einbezogen wurden, ist klar, dass sich die Rückstellungen für die Anwartschaft auf die Altersrente schwächer entwickeln, da gemäß der Heubeck-Richttafel nicht alle Personen das Rentenalter erreichen werden. Andererseits erhöhen sich im Vergleich zu Tabelle 1 die Rückstellungen wegen der zugesagten Invalidenrente, da hier mitberücksichtigt wird, dass Personen invalide werden und eine Invalidenrente beziehen.

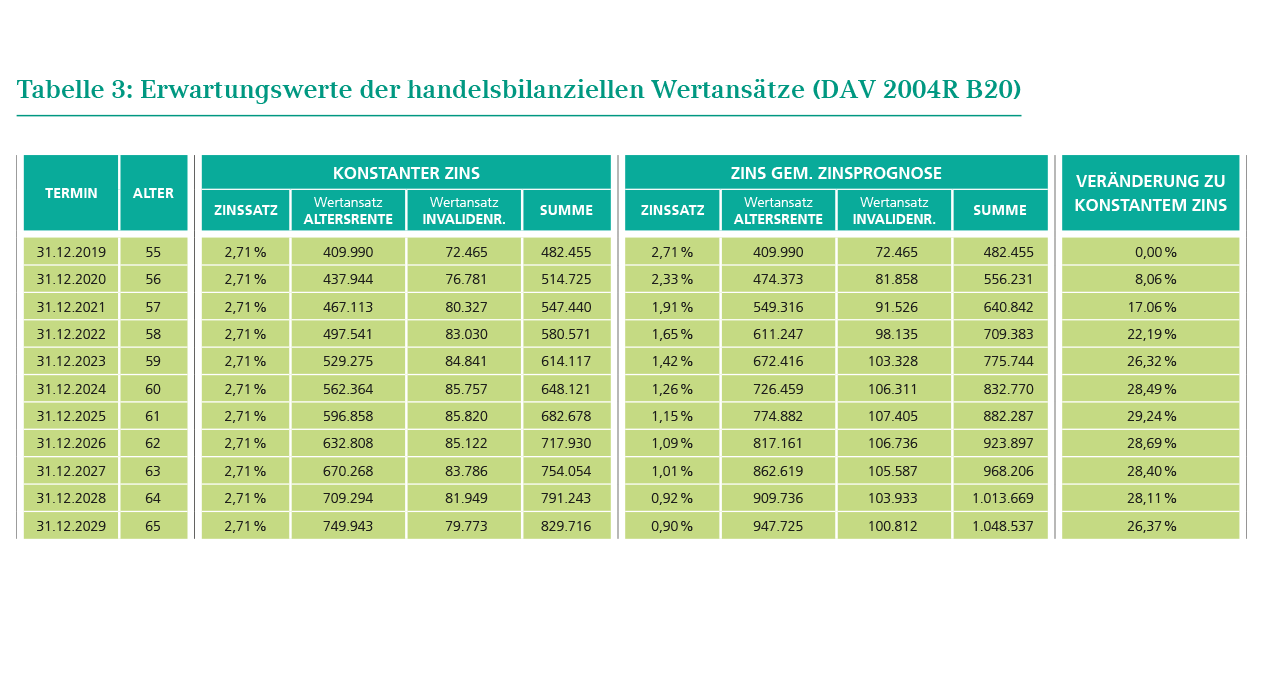

Einfluss biometrischer Grundlagen

Im Weiteren soll noch der Einfluss von biometrischen Rechnungsgrundlagen auf die Höhe der Wertansätze verdeutlicht werden. Oft wird bei der handelsbilanziellen Bewertung die Heubeck-Richttafel 2018 G verwendet. Gemäß § 253 Abs. 1 Satz 2 Handelsgesetzbuch – „Verbindlichkeiten sind zu ihrem Erfüllungsbetrag und Rückstellungen in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrages anzusetzen“ – muss bei der Bewertung geprüft werden, ob der Ansatz der Heubeck-Richttafeln für eine konkret vorliegende Zusage sachgerecht ist. Dabei ist zu beachten, dass die Richttafeln nur Durchschnittswahrscheinlichkeiten für Sterblichkeit und Invalidität usw. wiedergeben, also nicht berücksichtigen, welcher beruflichen Belastung die jeweilige Person ausgesetzt ist. Insbesondere dürften die hier betrachteten GGF eine höhere Lebenserwartung und geringere Invalidisierungswahrscheinlichkeiten aufweisen als der Durchschnitt.

Verwendung von Mortalitätstafeln

In der nachstehenden Tabelle 3 soll daher der Einfluss der Verwendung für die in Rede stehende Personengruppe besser geeigneter Mortalitätstafeln dargestellt werden. Dabei werden die Bewertung zum Bilanzstichtag und die Übergangswahrscheinlichkeiten während der Projektion nicht mehr mit den Heubeck-Richttafeln, sondern mit der von der Deutschen Aktuarvereinigung veröffentlichten Tafel DAV 2004R B20 vorgenommen. Diese Tafel wird gegenwärtig für die Reservierung von Rentenbeständen vorsichtig als ausreichend angesehen.

Es ist unschwer zu erkennen, dass der Ansatz für die Sterblichkeit einen bedeutenden Einfluss auf die Höhe der Rückstellung hat, in diesem Beispiel ergeben sich rund 15 bis 18 Prozent höhere Rückstellungen.

Fazit

Für eine sachgerechte Bewertung der Belastungen aus Pensionsverpflichtungen reicht es nicht aus, eine Stichtagsbetrachtung vorzunehmen. Mithilfe moderner Projektionsverfahren ist es möglich, den weiteren Verlauf der Rückstellungen zu bestimmen, um damit eine verlässliche Basis für anstehende Entscheidungen zu haben. Die Verwendung nicht ausreichend sicherer Rechnungsgrundlagen führt dazu, dass die Rückstellungen nicht hoch genug dotiert werden, was regelmäßig zu Zusatzaufwendungen in der Rentenphase führt (Risikoverluste!).