Er arbeitet seit 40 Jahren mit der DATEV-Software. Er kennt eine Olivetti Telebanda mit Lochstreifen persönlich. Er bekleidet diverse Ämter für die Genossenschaft. Er coacht seine Kolleginnen und Kollegen durch die Untiefen der DATEV-Programme. Der Steuerberater Hannes Zolk aus Partenkirchen gilt als Experte für die Kommunikation mit der Finanzverwaltung. In einem Gespräch verrät er, warum die Finanzverwaltung den Kanzleien bei der Digitalisierung in einigen Bereichen nicht nur nicht hinterherhinkt, sondern sogar ein bisschen voraus ist.

Digitale Kommunikation mit der Finanzverwaltung

„So blöd es klingt, sie sind uns in manchen Bereichen auch wirklich voraus“, so Zolk auf die Frage, ob sich bei der Finanzverwaltung in Sachen Digitalisierung in den zurückliegenden Jahren etwas bewegt habe. Er denkt dabei vor allem an die Fragebögen zur Eröffnung von Betrieben, die über die Elster-Schnittstelle schon wesentlich früher bereitstand. Oder an die 10-Tage-Regel beim Einnahmen-Überschuss-Rechner. In der Software der Kanzleien muss hier viel geklickt werden, um zu prüfen, welches Wirtschaftsjahr relevant ist, ob jemand eine Lastschrift hat und dergleichen mehr. „Bei der Finanzverwaltung geht das auf Knopfdruck“, erklärt Zolk. Dort bekämen sie eine Anschaltung an ihre Finanzkasse und so wüssten sie beispielsweise sofort, wie die Umsatzsteuer im Jahr 2020 für einen bestimmten Mandanten erklärt werden müsste. Für die Verwaltung sei das super einfach. Und natürlich will man das als Berater dann auch so machen können. Es finden sich also durchaus Beispiele, die zeigen, wo die vielgescholtene Verwaltung auch mal technisch vorangeht. „Aber natürlich gibt es wahrscheinlich viel mehr Fälle, die nicht so komfortabel bearbeitet werden können“, räumt Zolk ein.

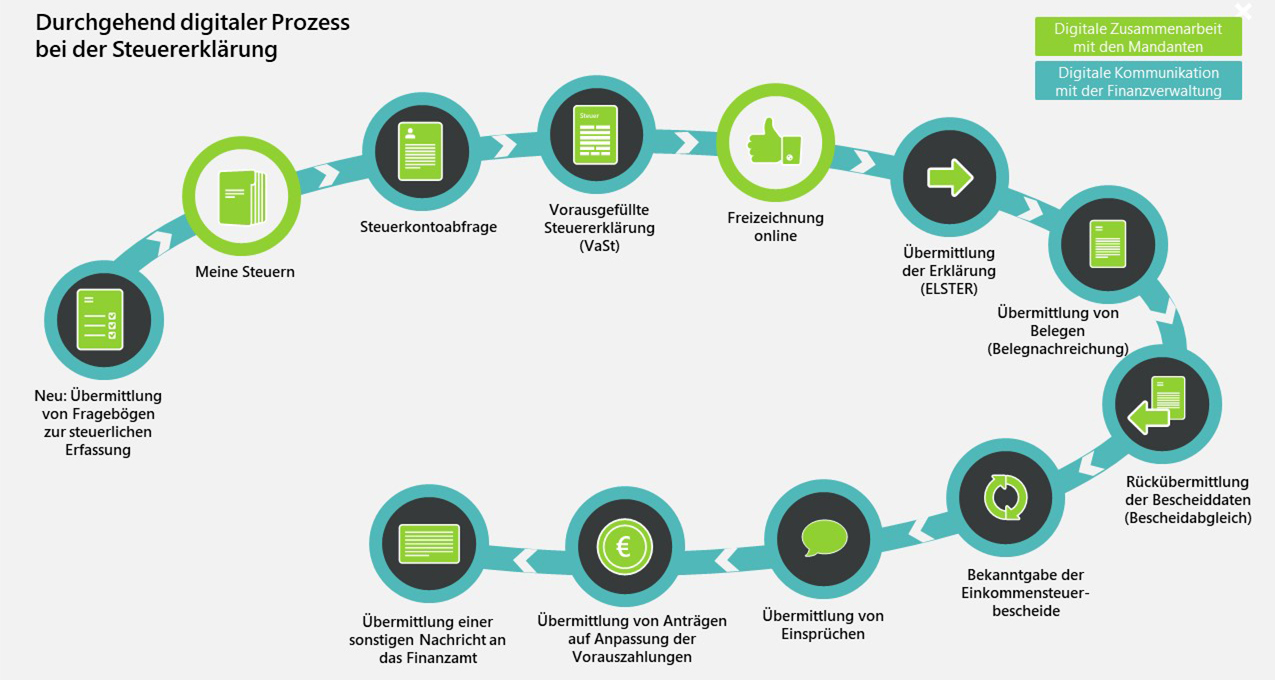

Grundsätzlich jedenfalls gestaltet sich der Austausch zwischen der Finanzverwaltung und den Kanzleien einfacher und effektiver, als ihn etwa Privatpersonen kennen, die oftmals mit Briefen oder über ihre Elster-Zugänge kommunizieren müssen. Die Deklarationen schicken Steuerberaterinnen und Steuerberater seit Jahren digital. Seit gut einem Jahr funktioniert dies auch für Nachrichten in Form von Briefen oder Belegen. Zumindest für diejenigen, die mit DATEV-Software arbeiten. Für die anderen kann Hannes Zolk nicht sprechen, da er DATEV nutzt. Aber natürlich stand auch er vor der Frage, welche Software er in seiner Kanzlei einsetzen soll und zog bereits in frühen Jahren den Schluss: „Entweder du kaufst dir andere Software und beschäftigst dich auch sehr viel mit anderer Software, weil dies und jenes nicht funktioniert. Oder du nimmst DATEV und beschäftigst dich mit Steuerberatung, weil du weißt: Die Software läuft.“

Digitale Belegnachreichung

Die Software läuft, bei der Verwaltung läuft es auch. Gibt es denn dann überhaupt noch Probleme in der Kommunikation? „Eine Menge“, so die Antwort, „beispielsweise bei den internen Kontrollmitteilungen in der Verwaltung über Beteiligungseinkünfte, die dort unter den Sachbearbeitern ausgetauscht werden, ohne dass ich als Steuerberater etwas davon erfahre.“ Den Beratern fehlten diese Informationen, sie weiterzugeben, beispielsweise über die Vollmachtsdatenbank, wäre keine große Sache. Ein größeres Problem sei es da schon, dass zwar die Kanzleien digital mit der Verwaltung kommunizieren könnten, aber der umgekehrte Weg ein analoger ist. Die Finanzverwaltung muss Briefe schreiben, wenn sie Fragen zu einer Erklärung vorbringen möchte. Diese Fragen werden wohl auch öfter mit den Belegen zu tun haben, was uns zu der Möglichkeit der digitalen Belegnachreichung führt, die im September vergangenen Jahres freigegeben wurde. „Endlich“, entfährt es meinem Gesprächspartner, denn diese Möglichkeit habe die Prozesse in den Kanzleien elementar verändert. „Die Belegnachreichung enthält viele Vorteile“, führt Zolk weiter aus. „Sie sparen sich das lästige Kopieren der Belege. Sie sparen sich auch den Postausgang. Wer digital arbeitet, hat die Belege, die die Finanzverwaltung vielleicht im Nachhinein anfordert, ohnehin schon digital vorliegen.“ Sie der elektronischen Nachricht beizufügen sei eine Kleinigkeit und ein Riesenvorteil, weil sie viel schneller beim Sachbearbeiter ankäme.

Neben der Nachreichung digitaler Belege, sieht der E-Steuern Prozess, wie ihn die DATEV beschreibt, auch die elektronische Bekanntgabe von Bescheiden vor. Hannes Zolk nutzt auch diese Möglichkeit gerne und ausschließlich. Zumindest dort, wo es möglich ist: beim Erstbescheid bei der Einkommensteuer. Schön wäre es auch bei geänderten Bescheiden auf diesen Weg zugreifen zu können. Bislang funktioniert das noch nicht. Noch schöner wäre es allerdings für alle Steuerarten, einen digitalen Bescheid verschicken zu können. Die Finanzverwaltung stellt Bescheide für weitere Steuerarten und die Folgebescheide für Einkommensteuer derzeit noch nicht digital zur Verfügung. Der große Vorteil der digitalen Bescheide zeige sich auch hier in der schnelleren Bearbeitung, vor allem im Zusammenspiel mit einem DMS. „Wenn Sie heute einen Papierbescheid bekommen, dann müssen Sie ihn scannen, verschlagworten und im Anschluss gewisse Felder für das Fristenkontrollbuch manuell bestücken“, führt Zolk aus. Im neuen DMS der DATEV sei das mit zwei Klicks erledigt. Natürlich sei das Erbsenzählerei und früher waren die Kanzleien froh, wenn Prozesse überhaupt digital abbildbar waren. Bei 40 Bescheiden am Tag mache das aber einen großen Unterschied. Eine fortschreitende Digitalisierung bringt eben viele Vorteile „Und heute zählt man halt die Klicks“, bringt es Zolk auf den Punkt.

Digitalisierung lernen

Die Kommunikation der Kanzleien mit der Finanzverwaltung gestaltet sich demnach zunehmend digital und damit schneller und effizienter. Hat auch die Pandemie bei der Verwaltung zu einem Umdenken geführt? Wie überall fragt auch dort niemand mehr nach, wie man sich in eine Videokonferenz einwählen kann. Wie überall – wo dies möglich war – sind auch dort die Mitarbeiterinnen und Mitarbeiter von einem Tag auf den anderen ins Homeoffice verschwunden. Und wie überall möchten viele von ihnen auch in Zukunft dortbleiben. Diese neue Art zu arbeiten verstärke natürlich die Bereitschaft, auf digitale Prozesse zu setzen. Das gelte aber auch für die Kanzleien, deren Mitarbeiterinnen und Mitarbeiter allerdings oftmals erst befähigt werden müssten, um das volle Potenzial digitaler Prozesse ausschöpfen zu können. In seiner Tätigkeit als Coach sieht er beispielsweise oft Kanzleien, in denen Listen geführt und gepflegt werden, wer für welche Fibus oder Löhne zuständig ist. All das sei schon längst in der Software abbildbar und leicht umzusetzen. Nur weiß es keiner. „Das Problem ist doch, dass viele Steuerberater ihren Mitarbeitern das gar nicht erzählen können, weil sie es selbst nicht wissen“, gibt Zolk zu bedenken. Dabei führe an einer konsequenten Digitalisierung kein Weg vorbei. Viele seiner Kolleginnen und Kollegen, die nicht digital arbeiten, unterschätzten einen Punkt. Es wird wahnsinnig viel Papier produziert, das dann am Ende nicht bei der Finanzverwaltung landet. Es wird ein digitaler Datensatz abgegeben. Wie stellen die Kanzleien sicher, dass die Momentaufnahme des Ausdrucks identisch ist mit dem elektronischen Datensatz? Auch diejenigen, die es lieben auf Papier zu kontrollieren, werden ihre Arbeitsweise ändern müssen und auch selbst einen Blick in die Software werfen müssen. „Nur dann haben sie die Gewähr, dass sie wirklich den Datensatz so abgeben, wie er auf dem Papier steht“, so Zolk.

Nur die wenigsten werden von sich behaupten können, alle Funktionen der Programme, die sie nutzen zu kennen. Zumal bei den mitunter sehr komplexen DATEV-Programmen. Hannes Zolk zumindest kennt sie gut und gibt dieses Wissen auch gerne an seine Kolleginnen und Kollegen weiter. Was er der DATEV und ihren Mitarbeiterinnen und Mitarbeitern mitgeben möchte? „Ganz einfach: Helfen Sie mit, die Software jeden Tag ein bisschen besser zu machen.“

Weitere Informationen: www.datev.de/esteuern

Zur Person: https://www.zolk.de/