Aufgrund einer nicht immer konsistenten Rechtsprechung des EuGH sowie der nationalen Gerichtshöfe ist mittlerweile ein umfangreiches Schreckenshaus der Umsatzsteuer entstanden, in dem sich der steuerliche Berater leicht verirren kann.

Die Umsatzsteuer galt als einfachste aller Steuern. Ein Blick ins Gesetz machte die Rechtsanwendung leicht, die Umsatzsteuerrichtlinien ließen sich wie eine Checkliste lesen. Doch zahlreiche Ausnahmen haben das Umsatzsteuerrecht umfangreich und kompliziert gemacht. Ein Grund für die vielen Ausnahmen ist die EU-Harmonisierung, ein anderer ist die zunehmende Zahl von variantenreichen Fällen. In der guten alten Zeit ging der Konsument in den Laden um die Ecke. Im Internetzeitalter erfolgt die Bestellung irgendwo auf einem Server, der von einer Firma mit Sitz in Irland betrieben wird, während die Warenlieferung hingegen von einem Unternehmen am anderen Ende der Welt erfolgt − und der Empfänger muss eventuell selbst entscheiden, ob er nicht die Umsatzsteuer schuldet.

Prüfungsschema

Einfach geblieben ist aber das Grundschema im Umsatzsteuerfall. Zu prüfen sind erstens: die Leistung, also die Lieferung oder eine sonstige Leistung (§ 1 Abs. 1 Nr. 1 Satz 1 Umsatzsteuergesetz – UStG), zweitens: die ein Unternehmer im Rahmen seines Unternehmens (§ 2 UStG), drittens: im Inland (§§ 3ff. UStG) gegen Entgelt erbringt. Die Unterscheidung zwischen Lieferung (§ 3 Abs. 1 UStG) und sonstiger Leistung (§ 3 Abs. 9 UStG) ist etwa im Fall eines Bratwurststands (vgl. hierzu DATEV magazin 3/2019, Rubrik Werte & Visionen) wichtig. Die Bratwurst in die Hand gegeben ist eine Lieferung und unterliegt damit dem ermäßigten Umsatzsteuersatz (§ 12 Abs. 2 Nr. 1 UStG). Der Verzehr an Ort und Stelle ist eine sonstige Leistung, das heißt, der Regelsteuersatz gilt.

Besonderheiten bei Werkverträgen

Ebenfalls wichtig ist diese Unterscheidung bei Werkverträgen auf dem Bau. Eine Werkleistung liegt vor, wenn der Leistungsempfänger das Material beistellt (§ 3 Abs. 10 UStG). Dadurch bestimmt sich der Ort der sonstigen Leistung grundsätzlich nach dem Ort, von dem aus der Unternehmer sein Unternehmen betreibt (§ 3a Abs. 1 UStG), es sei denn, es handelt sich um eine Werkleistung im Zusammenhang mit einem Grundstück. Dann ist die Belegenheit des Grundstücks entscheidend (§ 3a Abs. 3 Nr. 1 UStG). Weil das noch nicht genug der Prüfung im Einzelfall ist, kommt in solchen Fällen auch noch die Prüfung der Umkehr der Steuerschuldnerschaft hinzu (§ 13b UStG). Wohlgemerkt, es handelt sich nicht um exotische Fälle, sondern um alltägliche Transaktionen. Ähnlich der Lohnsteuer muss der zuständige Sachbearbeiter täglich in Massentransaktionen entscheiden, wie der Fall umsatzsteuerlich zu beurteilen ist? Und das Haftungspotenzial ist ebenfalls nicht zu unterschätzen. Denn bei der Umsatzsteuer gibt es auch Voranmeldungen, bei denen der Unternehmer die Steuer „gegen sich selbst festsetzt“ – ohne, dass das Finanzamt noch einmal veranlagt. Bei den Ertragsteuern ist das anders. Hier gibt es grundsätzlich nur eine Festsetzung pro Jahr durch das Finanzamt. Bei der Umsatzsteuer müssen der Unternehmer und seine Berater also alles selbst prüfen.

Gegenstand einer Lieferung

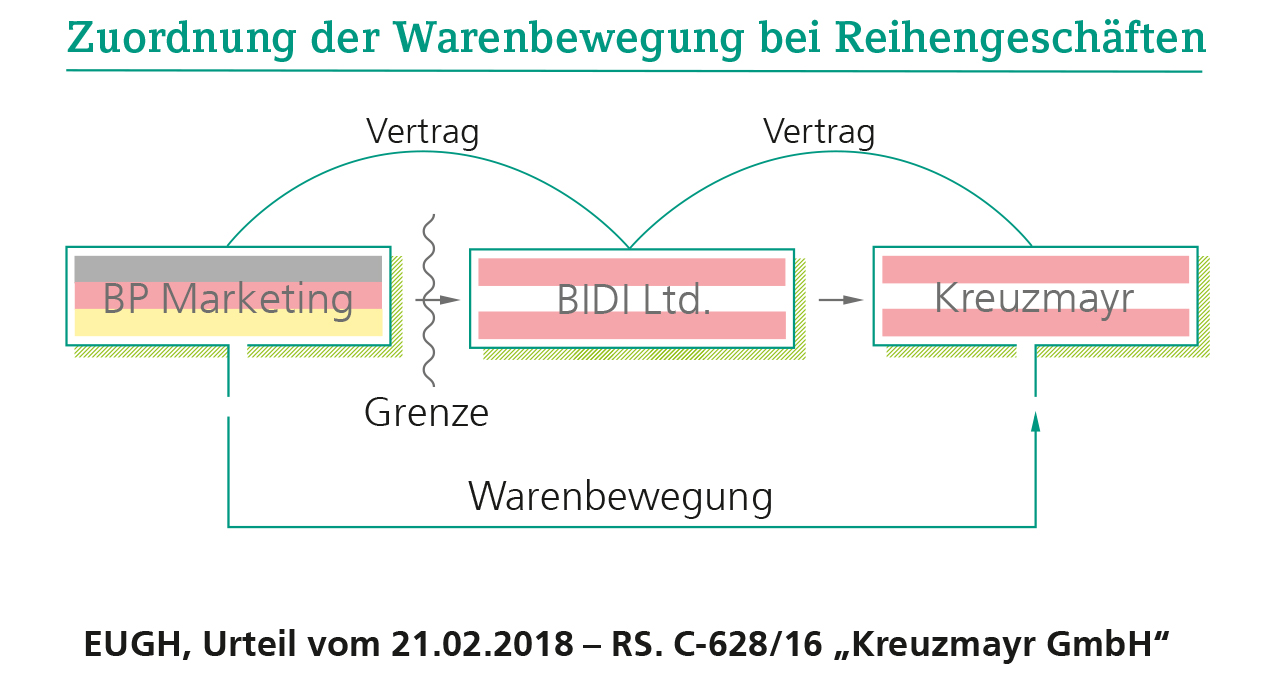

Bei den Lieferungen ist es nicht viel einfacher. Der einzige Vorteil: Bei Lieferungen gibt es einen Gegenstand, in der Regel eine Ware. Deren Bewegung (die Warenbewegung) lässt sich physisch nachvollziehen. Doch auch hier liegt die Umsatzsteuer im Detail. Erste Frage: Handelt es sich um eine bewegte (§ 3 Abs. 6 UStG) oder eine unbewegte Lieferung (§ 3 Abs. 7 Satz 1 UStG)? Bei der unbewegten Lieferung ist der Ort der Lieferung grundsätzlich dort, wo sich der Gegenstand im Zeitpunkt der Verschaffung der Verfügungsmacht befindet (§ 3 Abs. 7 Satz 1 UStG). Bei der bewegten Lieferung ist der Ort der Lieferung grundsätzlich der Ort des Beginns der Bewegung (§ 3 Abs. 6 Satz 1 UStG). Richtig interessant wird es, wenn bewegte und unbewegte Lieferungen zusammenkommen. Denn beim Vertragsschluss zwischen mehreren Unternehmern ist die Bewegung nur einer Lieferung zuzuordnen (§ 3 Abs. 7 Satz 2 und § 3 Abs. 6 Satz 5 UStG). Aber es geht noch eine Abstraktionsstufe höher. Das zeigt eine Entscheidung des EuGH (Urteil vom 21.02.2018 – C 628/18, Finanzamt Linz/Kreuzmayr).

Der Fall Kreuzmayr

Die BP Marketing GmbH, eine Vertriebsgesellschaft mit Sitz in Deutschland, hatte Mineralölprodukte an die BIDI Ltd. verkauft. Diese war in Österreich umsatzsteuerlich registriert. Ohne die BP Marketing zu informieren, verkaufte die BIDI Ltd. diese Produkte an den ebenfalls in Österreich ansässigen Unternehmer Kreuzmayr weiter. Kreuzmayr holte die Ware in Deutschland ab. Entscheidende Frage jetzt: Welches der Geschäfte ist die umsatzsteuerfreie innergemeinschaftliche Lieferung?

Bei der bewegten Lieferung ist der Ort der Lieferung grundsätzlich der Ort des Beginns der Bewegung.

Im konkreten Fall hielt die deutsche BP Marketing GmbH ihre Lieferung an BIDI für die steuerfreie innergemeinschaftliche Lieferung. BIDI berechnete Kreuzmayr österreichische Umsatzsteuer, die der Letzte in der Reihe als Vorsteuer beim österreichischen Fiskus geltend machte. Doch es kam zum Streit zwischen BIDI Ltd. und Kreuzmayr vor dem österreichischen Zivilgericht. Dabei erfuhr die BP Marketing GmbH von der Abholung durch Kreuzmayr und teilte dies den deutschen Finanzbehörden mit. Da das deutsche Finanzamt die bewegte Lieferung in der Lieferung an Kreuzmayr sah, da diese in Deutschland begann, der Ort der Lieferung also in Deutschland lag, erhob es deutsche Umsatzsteuer. Kreuzmayr hatte damit zweimal Umsatzsteuer bezahlt: einmal in Deutschland und einmal in Österreich (in der Rechnung an BIDI). Die österreichische Umsatzsteuer hatte Kreuzmayr als Vorsteuer in Österreich geltend gemacht. Als klar war, dass die Lieferung an Kreuzmayr in Deutschland umsatzsteuerbar war, berichtigte BIDI die Rechnungen ohne Ausweis österreichischer Umsatzsteuer. Den Letzten beißen bekanntermaßen die Hunde. Hier hatte der Letzte zweimal Umsatzsteuer bezahlt und hätte die deutsche Umsatzsteuer als Vorsteuer wahrscheinlich wiederbekommen. Er forderte jedoch die österreichische Umsatzsteuer von seinem Vertragspartner, der BIDI, zurück. Doch da war nichts mehr zu holen, da das österreichische Unternehmen bereits in Insolvenz gegangen war.

Kein Vertrauensschutz bei Reihengeschäften

Den Vorsteuerabzug ließ das Finanzamt Linz auch nicht zu. Die österreichischen Gerichte – Unabhängiger Finanzsenat vom 5. Februar 2013 und diesem folgend der österreichische Verwaltungsgerichtshof vom 29. Juni 2016 – versagten ebenfalls den Vorsteuerabzug. Das österreichische Bundesfinanzgericht legte den Fall dem EuGH vor. Auch dieser versagte den Vorsteuerabzug. Die Begründung: Es gibt beim Reihengeschäft nur eine bewegte Lieferung – und nur diese kann eine umsatzsteuerfreie innergemeinschaftliche Lieferung sein! Auch gibt es bei solchen Reihengeschäften keinen Vertrauensschutz.

Für den Unternehmer heißt das: Im Einzelfall prüfen lassen! Doch wer denkt denn an so was? Da schließen zwei österreichische Unternehmen einen Liefervertrag ab, der erste in der Reihe geht von einer steuerfreien innergemeinschaftlichen Lieferung aus. Wer erkennt hier auf Anhieb die deutsche Umsatzsteuer?

Umsatzsteuerkarusselle

Urteile wie das des EuGH zur bewegten/unbewegten Lieferung beziehungsweise zum geringen Vertrauensschutz haben aber auch auf nationaler Ebene Konsequenzen. Nach meiner Wahrnehmung wird das Thema gerne zum Modethema bei Umsatzsteueraußenprüfungen oder einer umsatzsteuerlichen Nachschau. Gerade in Verbindung mit der Steuerfreiheit der innergemeinschaftlichen Lieferung, bei der der Vorsteuerabzug erhalten bleibt, sowie Umsatzsteuerkarussellen sind entsprechende Aufgriffe durchaus berechtigt. Daraus ergibt sich eine Herausforderung für den steuerlichen Berater: Gerade bei der Umsatzsteuer kommt es auf jedes Detail im Einzelfall an.

Fazit und Ausblick

Aufgrund des bisher Gesagten ist die Forderung „Weg mit den Ausnahmen“ leider unrealistisch, nicht durchsetzbar, ergo nahezu irrelevant. Zum einen ist das Umsatzsteuerrecht im Laufe der Jahrzehnte – und das über ganz Europa – gewachsen und hat sich zudem harmonisiert. Jedes Land hat Lobbygruppen unterschiedlich bedient. Die Bundesregierung verspricht uns jetzt günstigere Bahnpreise, auch im Fernverkehr. Auch diese sollen jetzt mit sieben Prozent besteuert werden. Erste Konsequenz, in der Buchhaltung: Stimmt der Vorsteuerabzug noch? Zweite Konsequenz, in der Reisekostenabrechnung: neue Aufwandsarten Bus/Bahn ermäßigter Steuersatz Fernverkehr, Taxi über 50 km, ermäßigter Steuersatz anlegen. Die dritte Konsequenz hätte die Politik gerne: niedrigere Fahrkartenpreise – aber da sagen uns die betriebswirtschaftliche Erfahrung und die Tagesmedien Ende 2019: „Die Bahn hat in diesem Jahr auf die übliche Fahrpreiserhöhung im Fernverkehr verzichtet, aber im Nahverkehr steigen …“ Also kämpfen wir weiter mit dem Einzelfall im Umsatzsteuerrecht!