Pensionsversicherungen sind ab dem kommenden Jahr nur noch unter bestimmten Umständen weiter von der Steuer befreit. Jedoch wurde die Pflicht einer Versicherungsteuer nicht auf klassische Verträge der Altersvorsorge ausgeweitet und ebenso nicht auf die betriebliche Altersvorsorge.

Das reformierte Versicherungsteuergesetz (VersStG) ist nunmehr seit dem 10. Dezember 2020 in Kraft. Die gesetzliche Neuregelung des nationalen Besteuerungsrechts im Verhältnis zu anderen Staaten blieb im Gesetzgebungsverfahren trotz der durchgehend sehr heftigen Kritik von Expertinnen und Experten in der Anhörung im Finanzausschuss Anfang Oktober 2020 gegenüber dem Regierungsentwurf fast gänzlich unverändert. Lediglich eine Umsetzungsfrist wurde geändert. Das Bundesministerium der Finanzen (BMF) hatte offensichtlich die gesamte Kritik allein durch Vorlage des seinerzeit noch vertraulichen ersten Entwurfs eines sehr umfangreichen Anwendungsschreibens erfolgreich ausräumen können. Laut Begründung ist es Ziel des Gesetzes, den Sinn und Zweck einzelner Vorschriften deutlicher im Gesetzeswortlaut zum Ausdruck zu bringen und Regelungen an aktuelle Entwicklungen anzupassen. Zudem soll durch Präzisierungen von Normen sowie die Erweiterung der Versicherungsteuer-Durchführungsverordnung (VersStDV) mehr Rechtssicherheit geschaffen beziehungsweise die Rechtsanwendung vereinfacht werden – auch durch das Schließen von Regelungslücken. Die Steuermehreinnahmen werden im Übrigen als nicht quantifizierbar angegeben.

Ergänzende BMF-Schreiben

Inzwischen wurde das Gesetz bereits durch zwei BMF-Schreiben ohne vorherige Konsultation der Interessenvertreter ergänzt. Für Personenversicherungen wurde Ende Januar ein Schreiben veröffentlicht (BMF-Schreiben vom 27.01.2021). Ein weiteres zur Frage der Steuerbarkeit von Risiken oder Prämien in Deutschland folgte Anfang März (BMF-Schreiben vom 04.03.2021). In der künftigen Praxis dürften im Wesentlichen die beiden erweiterten Besteuerungstatbestände, zu denen die BMF-Schreiben ergangen sind, eine große Rolle spielen, deren Umsetzung von den Versicherern, aber auch von den Experten in der Anhörung des Bundestagsfinanzausschusses als sehr aufwendig eingeschätzt wurde.

Einschränkung der Steuerbefreiung

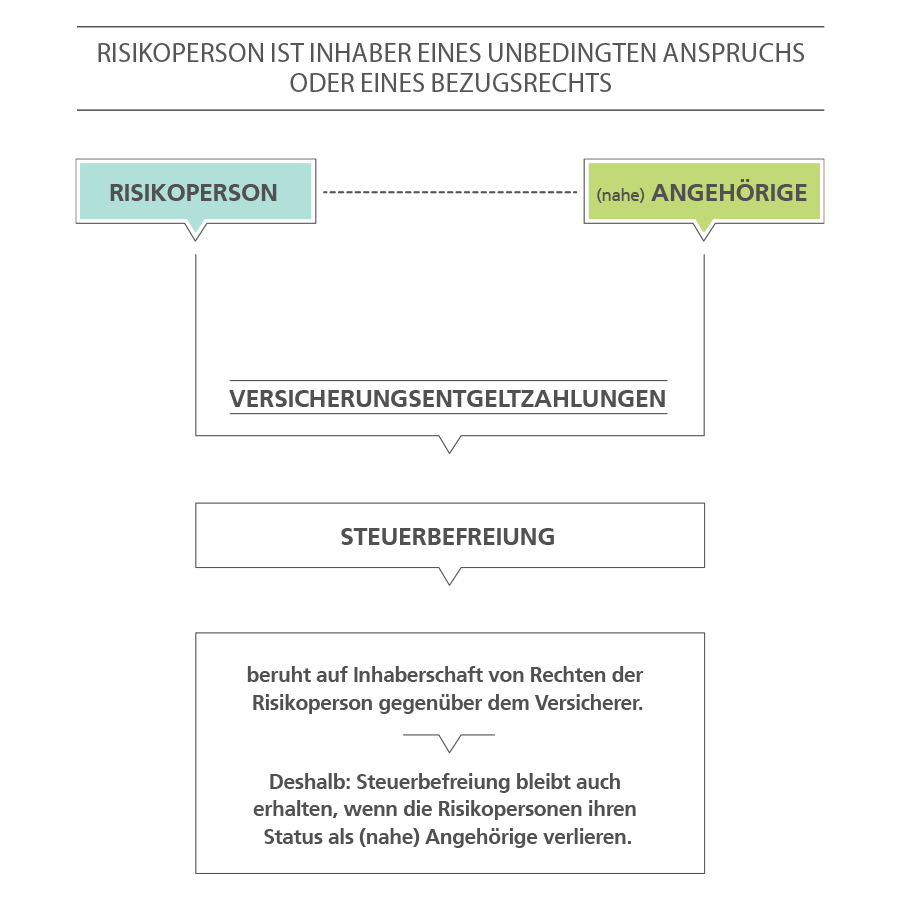

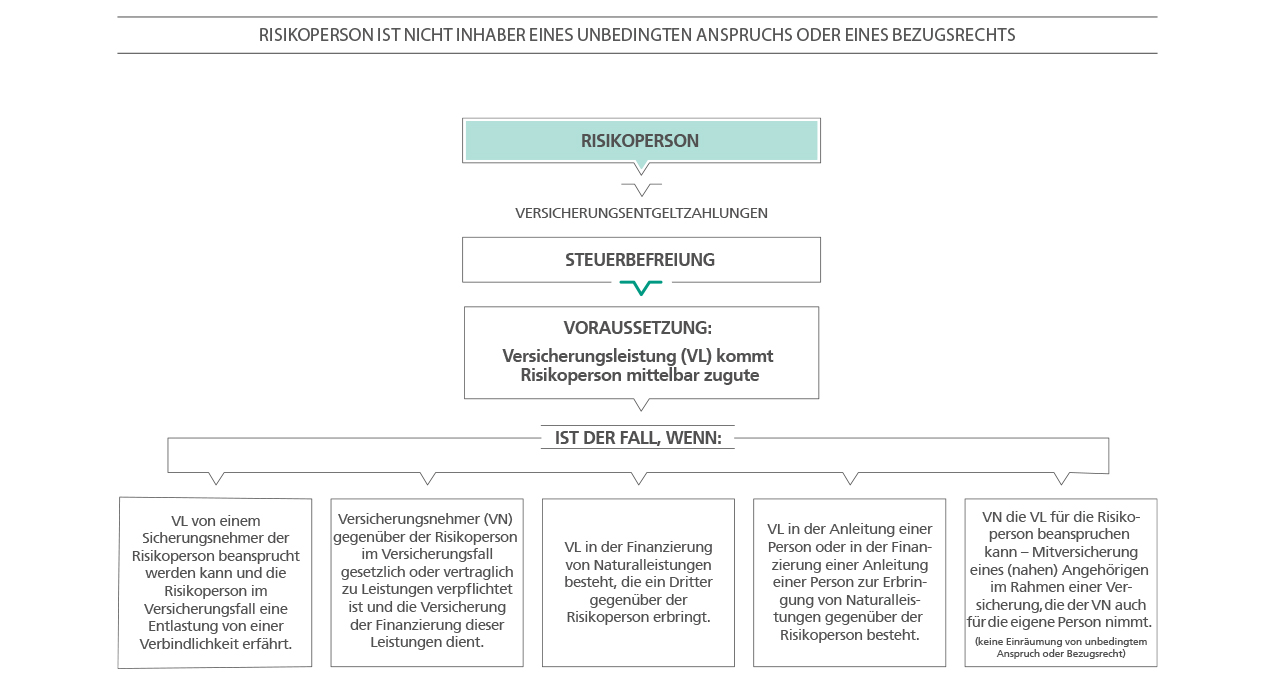

Bislang orientierte sich die Steuerbefreiung von bestimmten Versicherungen allein am versicherten Risiko und nicht am Zweck der Versicherung. Dies wird sich nun für alle Verträge, die ab 2022 geschlossen werden, beziehungsweise für neue, ab dann in (bestehende) Gruppenversicherungsverträge aufgenommene versicherte Personen ändern. Generell lassen sich folgende Eckpunkte der Neuregelung festhalten. Personenversicherungen, durch die Ansprüche auf Kapital- beziehungsweise Rentenversicherungen oder sonstige Leistungen im Falle des Todes, des Erlebens oder des Alters begründet werden, sind weiter generell versicherungsteuerfrei. Irrelevant ist dabei, welchem Zweck sie dienen. Sofern Personenversicherungen aber im Falle einer Krankheit, der Pflegebedürftigkeit, der Berufs- oder (verminderten) Erwerbsfähigkeit Ansprüche auf Kapitalbeziehungsweise Rentenversicherungen oder sonstige Leistungen erlangen, sind sie nur unter bestimmten Voraussetzungen befreit. Voraussetzung ist dann, dass sie der Versorgung der natürlichen Person dienen, bei der sich das versicherte Risiko realisiert hat, oder der Versorgung von nahen Angehörigen. Neben einem unmittelbaren Bezugsrecht der begünstigten Risikoperson reichen dafür auch mittelbare Bezugsrechte aus. Werden im Rahmen von derartigen Personenversicherungen allerdings steuerpflichtige Risiken mit steuerfreien Risiken etwa über eine Bündelung kombiniert, kann auch ein kleines steuerpflichtiges Risiko eine bislang steuerfreie Lebens- oder Krankenversicherung infizieren und zur Steuerpflicht des gesamten Produkts führen.

Steuerbefreiung aus sozialen Gründen

Mit der Neufassung des § 4 Abs. 1 Nr. 5 Versicherungsteuergesetz wird damit – so die Gesetzesbegründung – „herausgestellt, dass die Steuerbefreiung der in Satz 1 Buchstabe b angesprochenen Versicherungen aus sozialen Gründen erfolgt und dem Versorgungsbedürfnis derjenigen Person, bei der sich das versicherte Risiko realisieren kann (Risikoperson), dient.“ Das nun vorliegende BMF-Schreiben konkretisiert sehr umfangreich die neuen gesetzlichen Regelungen. Es umfasst stolze 18 Seiten. In den vielen Beispielsfällen wird versucht darzulegen, wann nach Auffassung der Finanzverwaltung Personenversicherungen, durch die im Falle einer Krankheit, der Pflegebedürftigkeit, der Berufs- oder der Erwerbsunfähigkeit oder der verminderten Erwerbsfähigkeit Ansprüche auf Kapital- oder Rentenversicherungen beziehungsweise sonstige Leistungen begründet werden, weiterhin von der Steuer befreit sind. Das ist grundsätzlich nur dann noch der Fall, wenn diese Ansprüche der Versorgung einer natürlichen Person dienen. Das BMF-Schreiben führt dies anhand vieler Beispielfälle auf Grundlage von § 1 Abs. 6 VersStDV aus. Inhaltlich werden die wesentlichen erläuterten Begriffe und Tatbestandsmerkmale grundsätzlich versicherungsteuerlich eigenständig definiert.

Änderung bestehender Verträge

Das geänderte Versicherungsteuergesetz stellt bei den oft sehr lang laufenden Gruppenversicherungen im Bereich der Personenversicherung für Zwecke der Besteuerung nicht mehr auf den Versicherungsnehmer ab, sondern auf die versicherte Person. Insofern war es wichtig zu definieren, unter welchen Voraussetzungen bestehende (Alt-)Verträge ab dem Anwendungszeitpunkt des Gesetzes, also zum Jahresbeginn 2022, unter die neue Regelung fallen. Grundsätzlich stellt das neue Gesetz für die Anwendung auf den Zeitpunkt ab,

• an dem ein neuer Vertrag geschlossen wird oder

• eine versicherte Person neu aufgenommen wird oder

• die in einem Vertrag gedeckten Risiken geändert werden.

Im Falle einer neu aufgenommenen versicherten Person gilt die neue Regelung nur für die ab dem Stichtag aufgenommenen versicherten Personen, nicht aber für Bestandskunden. Daher müssen Versicherer künftig sehr sorgfältig prüfen, wenn Gruppenversicherungsverträge ergänzt, erweitert oder in anderer Form geändert werden, und auch auf die Rechnungstellung achten.

Spezielle Konstellationen

Die Fälle, in denen im Versicherungsfall die Versicherungsleistung der Risikoperson unmittelbar oder mittelbar zugutekommt, werden in den Nummern 1 bis 6 des § 1 Abs. 6 S. 2 der VersStDV konkretisiert. Für juristische Personen als Versicherungsnehmer werden Sonderregelungen getroffen. In diesen Fällen werden Versicherungsnehmer und Risikoperson als nicht identisch angesehen. Eine Steuerbefreiung besteht daher grundsätzlich nicht, außer wenn der Risikoperson ein eigener Anspruch gegenüber dem Versicherer eingeräumt wird oder ein Bezugsrecht auf die Versicherungsleistung eingeräumt wird beziehungsweise wenn vertraglich vereinbart wird, dass der Versicherungsnehmer die Versicherungsleistung im Versicherungsfall nur für die betroffene Risikoperson beanspruchen kann.