Firmeninhaber sollten ihre letztwillige Verfügung sorgfältig planen und frühzeitig angehen. Dabei sind sowohl die Interessen des Übergebers wie auch des Nachfolgers zu berücksichtigen.

Die Motivation, den eigenen Nachlass zu regeln, ist oft von dem Bedürfnis getrieben, die Familie abzusichern. Zur Familie eines Unternehmers gehört auch dessen Betrieb, verkörpert er doch häufig dessen Lebenswerk. Was liegt also näher, als auch für das Unternehmen eine geordnete Nachfolge sicherzustellen? In der Theorie wird das ein ganz überwiegender Teil der Betriebsinhaber sicherlich bestätigen, die Praxis sieht jedoch häufig anders aus: Der aktive Unternehmer ist verständlicherweise mit der (lebzeitigen) Umsetzung seiner Ideen ausgefüllt, und mit dem Tod beschäftigt man sich ohnehin nicht gerne. Dabei ist das Heranführen des Nachfolgers bei einer Unternehmensnachfolge vielleicht noch wichtiger, als bei der Vermögensnachfolge in der Familie. Klar – die Nachfolge regeln heißt zunächst, das Problem von anderen zu lösen. Im Falle der Unternehmensnachfolge sogar häufig das Problem vieler anderer, man denke beispielsweise nur an die Belegschaft und deren Angehörige, aber auch den Ruf der eigenen Familie. Ein Testament steht dabei nicht am Anfang einer gelungenen Nachfolgeplanung, sondern ist letztlich deren erstes Ergebnis: Zunächst ist das Gewollte mit dem Machbaren in Einklang zu bringen.

Herausforderung für Übergeber und Nachfolger

Nicht früh genug kann mit der Suche des geeigneten Nachfolgers begonnen werden. Je länger der Wunschnachfolger an seine künftigen Aufgaben herangeführt werden kann, desto größer ist die Wahrscheinlichkeit, dass er diese später im Sinne des Vorgängers erfüllt. Auch Fehlentwicklungen kann so eher vorgebeugt oder aber – wenn nötig – auch rechtzeitig ein Plan B entwickelt werden. Eine erfolgreiche Unternehmensnachfolge bedarf nicht zwangsläufig der Weitergabe des Unternehmens im Familienkreis; manchmal kann auch der Exit, zum Beispiel im Rahmen eines Unternehmensverkaufs, die sowohl für die Familie als auch für das Unternehmen beste Lösung sein.

Lebzeitige Übertragung

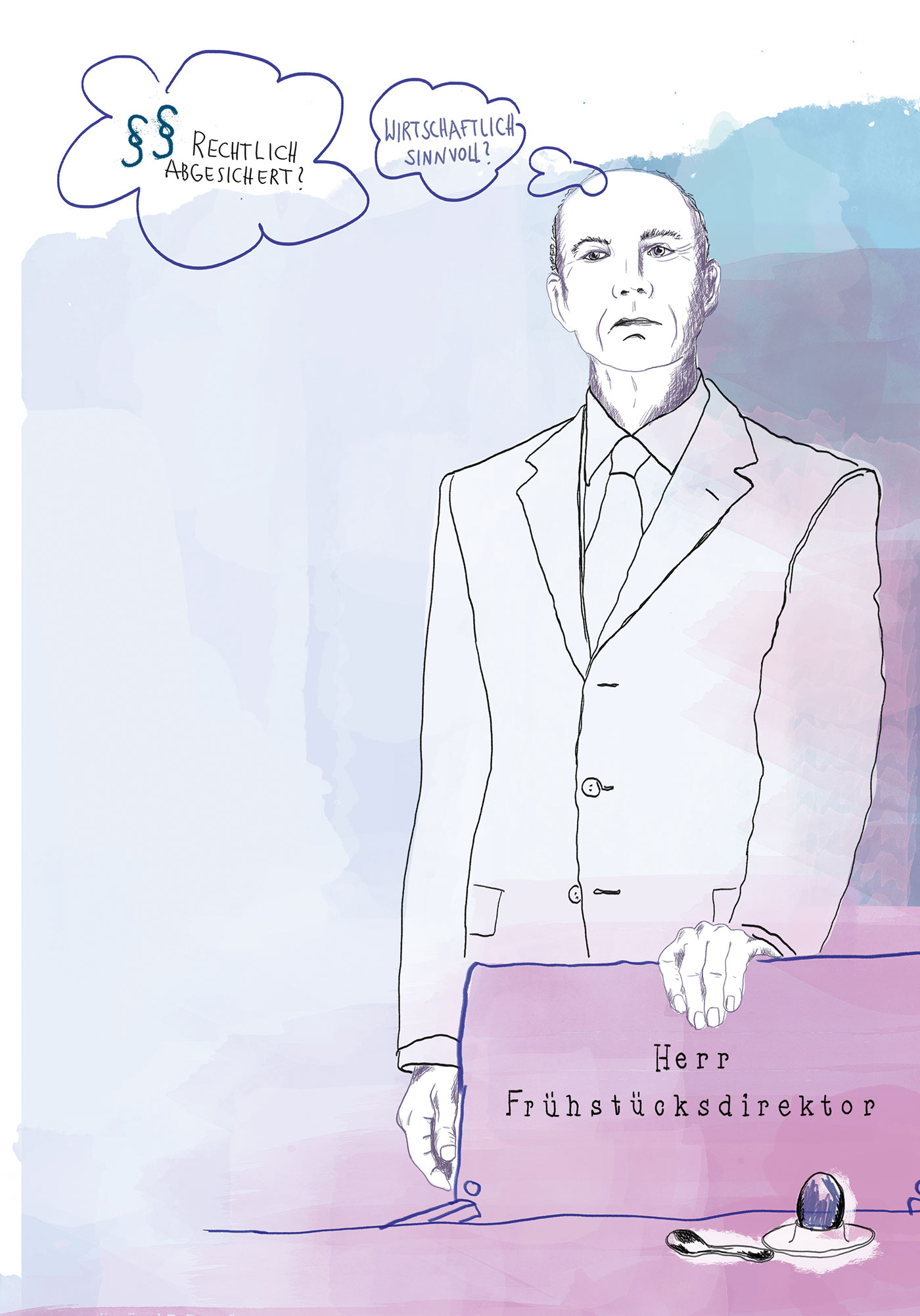

Bei lebzeitigen Übertragungen sollte auch der Übergeber seine künftige Rolle rechtzeitig definieren – ein Frühstücksdirektorendasein des Seniors wird weder dem Familienfrieden noch dem Betriebsklima im Unternehmen dienlich sein. Ob er künftig verstärkt am Golfschwung arbeitet oder sich aber außerhalb oder innerhalb des Unternehmens in anderer Rolle weiter engagiert – je länger sich der Senior mit der künftigen Rolle vertraut machen kann, desto leichter wird ihm später das Loslassen, häufig einer der Knackpunkte in Unternehmensnachfolgen, fallen.

Zudem ist es – wie die Praxis zeigt – unerlässlich, dass der Übergeber und seine Familie wirtschaftlich abgesichert sind und nicht als Bittsteller beim Nachfolger vorstellig werden müssen. Der Vorbehalt von Nießbrauchsrechten kann bei entsprechender Ausgestaltung zum Beispiel ein geeignetes Mittel sein. Umgekehrt sollte der Nachfolger durch derartige Regelungen nicht so geknebelt sein, dass letztlich die Geschicke des Unternehmens weiterhin in der Hand des Übergebers liegen. Oder anders ausgedrückt: Der 65-jährige Unternehmersohn, der vom 90-jährigen Senior bis zu dessen Ableben in Fragen der Unternehmensleitung dominiert wird, wird kaum mehr eine Chance haben, eine eigenständige Unternehmerpersönlichkeit zu entwickeln.

Wirtschaftliche Sinnhaftigkeit

Auch ein im Übrigen noch so gutes Nachfolgekonzept wird nicht zum Erfolg führen, wenn es wirtschaftliche Realitäten ignoriert. Bei der Planung sind dabei die Wunschvorstellungen der Beteiligten auf ihre wirtschaftliche Belastbarkeit hin zu überprüfen. Hier kann ein Blick von außen hilfreich sein, da der Unternehmer zwangsläufig nur die Unternehmensperspektive kennt und diese zudem emotional beeinflusst sein kann.

Rechtliche Machbarkeit

Zu fragen ist zudem, ob die rechtlichen Rahmenbedingungen dem Erfolg der gewünschten Nachfolgeregelung im Wege stehen: Lassen die gesellschaftsvertraglichen Regelungen die Übertragung des Unternehmens auf den oder die gewünschten Nachfolger zu? Bestehen Bindungen aus Erbverträgen, die der geplanten Nachfolge entgegenstehen? Könnten Pflichtteils- oder güterrechtliche Ansprüche die erfolgreiche Übergabe gefährden? Wird die getroffene Nachfolgeregelung auch im Ausland akzeptiert? Dies sind nur einige der Fragen, die bei einer gewissenhaften Nachfolgeplanung beantwortet werden sollten.

Steuerliche Aspekte

Unbedingt beachtet werden sollten schließlich auch die häufig vielfältigen steuerlichen Konsequenzen: Hierbei ist nicht nur an die Erbschaftsteuer zu denken, auch ertragsteuerliche Aspekte sind – ebenso wie weitere Steuerarten, man denke beispielsweise an die Grunderwerbsteuer – aufgrund ihrer möglicherweise erheblichen Wirkungen zu beachten. Dies gilt insbesondere auch für etwaige ausländische Steuerfolgen bei grenzüberschreitenden Sachverhalten. Eine sorgfältige Steuerplanung für alle Beteiligten ist daher für das Gelingen der Nachfolge unerlässlich, gewährleistet aber auch umgekehrt, dass vorhandene Gestaltungsmöglichkeiten für einen steuerschonenden Unternehmensübergang nicht ungenutzt bleiben.

Vom Probesterben zum Testament

Am Anfang jeder Nachfolgeplanung steht die Befassung mit dem Thema. Ein hochgeschätzter Kollege, selbst seit vielen Jahren in der Nachfolgeberatung aktiv – hat hierzu den Begriff des Probesterbens geprägt: Wenn er Unternehmer auf das Thema Nachfolgeberatung angesprochen hat, stand am Eingang der Beratung die Simulation des Erbfalls – nur die Probe, nicht der Ernstfall. Dies erleichterte häufig den Einstieg in die Materie und deckte sehr schnell bestehenden Handlungsbedarf auf. Regelmäßig erfolgt dann im ersten Schritt eine umfassende Bestandsaufnahme. Die genaue Kenntnis des Status quo ist unabdingbare Voraussetzung für eine Erfolg versprechende Nachfolgeplanung. In einem zweiten Schritt muss sich der Unternehmer überlegen, wie er sich die Nachfolge vorstellt. Hierzu sollte er sich Fragen wie die folgenden stellen:

- Gibt es gegenwärtig oder perspektivisch einen geeigneten Nachfolger, der bereit ist, künftig die Verantwortung für das Unternehmen zu übernehmen?

- Hat dieser die Akzeptanz der Belegschaft oder kann er diese künftig erlangen?

- Welche Rolle kann ich mir nach meiner aktiven Tätigkeit in der Unternehmensleitung vorstellen?

Hat der Übergeber seine Wunschnachfolge definiert, beginnt die eigentliche Nachfolgeplanung: Die Wunschvorstellungen sind mit dem wirtschaftlich und rechtlich Möglichen in Einklang zu bringen. Im Dialog mit erfahrenen Beratern – im Idealfall auch schon unter (teilweiser) Einbeziehung des potenziellen Nachfolgers – kann der Übergeber sein Nachfolgekonzept auf Herz und Nieren prüfen und nötige Korrekturen vornehmen. Die Einbindung des steuerlichen Beraters ist dabei dringend zu empfehlen, um die Realisierung unerwünschter Steuerrisiken – gegebenenfalls auch im Ausland – von vornherein auszuschließen. Ein so erarbeitetes Konzept bildet ein gutes Fundament für ein Unternehmertestament.

Teil eines ganzheitlichen Nachfolgekonzepts

Dabei ist es mit dem Testament allein in der Regel nicht getan: Häufig sind eine Reihe flankierender Maßnahmen angezeigt, damit die Nachfolge schlussendlich auch gelingt. So kann beispielsweise die Anpassung der gesellschaftsrechtlichen Rahmenbedingungen an die künftige Führungsstruktur, zum Beispiel durch Schaffung eines – je nach Bedarf entweder beratenden oder sogar kontrollierenden – Beiratsgremiums, erforderlich sein oder manchmal auch steuerrechtlich angezeigte Restrukturierungsmaßnahmen. In Familienunternehmen hat sich in der Praxis bewährt, wenn die Übergebergeneration gemeinsam mit der Nachfolgegeneration Familienwerte erarbeiten, die in einer Familienverfassung verankert werden könnten. Ein solcher Wertekodex schafft neben einem gemeinsamen Verständnis häufig auch eine nicht zu unterschätzende moralische Bindung der Familie an das Unternehmen und ist in jedem Fall ein gutes Signal an die Belegschaft. Aber auch der Nachfolger kann im Einzelfall gehalten sein, vorbereitende Maßnahmen zu treffen: Klassisches Beispiel ist das Erfordernis güterrechtlicher Vereinbarungen im Rahmen einer (künftigen) Ehe oder eingetragenen Lebenspartnerschaft zum Schutz des Unternehmens vor güterrechtlichen Ansprüchen des Unternehmerehegatten im Falle des Todes oder der Scheidung. Entsprechendes gilt für mögliche Pflichtteilsansprüche.

Notfallkoffer für den Ernstfall

Die Nachfolgeplanung fokussiert sich in der Praxis oft auf den Erbfall beziehungsweise den geplanten Übergang des Unternehmens zu Lebzeiten des Übergebers. Zu dem ganzheitlichen Nachfolgekonzept gehört jedoch auch ein Notfallkoffer, der die Handlungsfähigkeit des Unternehmens unter Wahrung der Interessen des Unternehmers für den Fall sicherstellt, dass dieser plötzlich – sei es aufgrund eines Unfalls oder einer Krankheit – nicht mehr handlungsfähig ist. Neben den auch im Privatbereich gebräuchlichen Vorsorgevollmachten und Patientenverfügungen ist im unternehmerischen Bereich besonders auch an Stimmrechtsvollmachten zu denken, die mit den gesellschaftsvertraglichen Vorgaben kompatibel sind. Eine einer Vertrauensperson erteilte Stimmrechtsvollmacht ist beispielsweise wertlos, wenn der Bevollmächtigte nach dem Gesellschaftsvertrag nicht befugt ist, an Gesellschafterversammlungen teilzunehmen. Aber auch der Zugang zu den für zu treffende Unternehmensentscheidungen wichtigen Dokumenten und Unterlagen beziehungsweise Informationen sollte sichergestellt sein.

Andere Länder, andere Regeln …

Bei Sachverhalten mit Auslandsbezug ist zudem darauf zu achten, dass die gefundene Nachfolgeregelung und deren Umsetzungsakte mit der betroffenen ausländischen Rechtsordnung kompatibel sind. Ist beispielsweise der Unternehmer im Ausland ansässig, sollte sorgfältig geprüft werden, welche Formanforderungen an das Testament zu stellen sind. Dies gilt seit Scharfschaltung der EU-Erbrechtsverordnung im Sommer 2015 im Übrigen auch für im Ausland ansässige deutsche Staatsangehörige, sofern sie nicht ausdrücklich im Testament die Anwendung deutschen Erbrechts gewählt haben. Auch ein hierzulande vereinbarter Pflichtteilsverzicht sowie güterrechtliche Vereinbarungen sind auf ihre Wirksamkeit im Ausland hin ebenso zu überprüfen wie die Wirksamkeit entsprechender Vereinbarungen nach ausländischem Recht in Deutschland.

Fazit

Wer sich als Unternehmer sorgfältig mit der Nachfolge befasst, zeigt, dass er seine Verantwortung für das Unternehmen auch über seinen Tod hinaus versteht. Ein Unternehmertestament ist ein wichtiger Baustein einer Nachfolgeplanung; für einen erfolgreichen Stabwechsel sind neben einer sorgfältigen Vorbereitung des Testaments häufig noch weitere Maßnahmen sinnvoll, damit alle Beteiligten: der Übergeber, der Nachfolger, aber besonders auch das Unternehmen selbst bestmöglich von der Übergabe profitieren.

Mehr DAZU

MEHR DAZU

Kompaktwissen für Berater: Erbschaftsteuerreform, Art.-Nr. 36887

Kompaktwissen für Berater: Bewertung von Unternehmen und Immobilien für die Erbschaftsteuer, 2. Auflage, Art.-Nr. 36716

Kompaktwissen für GmbH-Berater: Der Nießbrauch an einem GmbH-Geschäftsanteil als Instrument der Unternehmensnachfolge, Art.-Nr. 36326

Mandanten-Info-Broschüre: Erben + Schenken + Erbschaftsteuerreform, Art.-Nr. 32376

Top-Thema Beratung zur Unternehmensnachfolge unter www.datev.de/ unternehmensnachfolge