E-Bilanzen, in denen der Ergebnisanteil direkt dem Fremdkapital zugeschrieben wurde, laufen ab der Taxonomie 6.3 (Wirtschaftsjahr 2020 beziehungsweise 2020/2021 bei abweichendem Wirtschaftsjahr) auf ERIC-Fehler und können nicht mehr übermittelt werden.

Grundsätzlich existieren für die Verteilung des Ergebnisanteils in das Fremdkapital bei Personengesellschaften zwei Alternativen.

Die erste Möglichkeit besteht in der Direktverbuchung der Ergebnisanteile. In diesem Fall wird der Ergebnisanteil zulasten des Jahresergebnisses direkt auf das Gesellschafterdarlehenskonto im Fremdkapital verbucht,

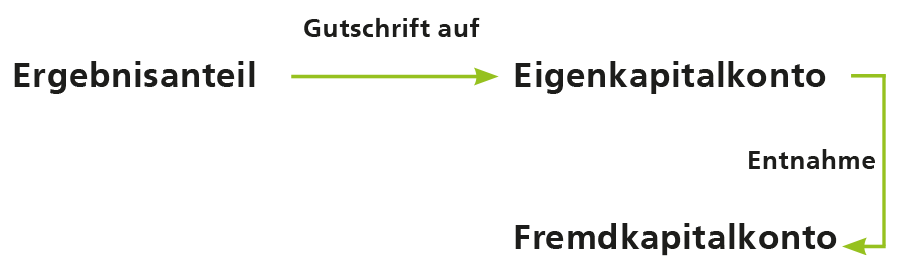

Bei der zweiten Möglichkeit wird der Ergebnisanteil erst dem Eigenkapitalkonto gutgeschrieben. Anschließend erfolgt eine Entnahme aus dem Eigenkapitalkonto in das Fremdkapital auf das Gesellschafterdarlehenskonto.

Buchungsverhalten prüfen

Mit Schreiben des Bundesministeriums der Finanzen (BMF) vom 2. Juli 2019 lehnt die Finanzverwaltung die Möglichkeit der Direktverbuchung für das Steuerrecht ab. Aus handelsrechtlicher Sicht sind mit Blick auf die rechtlichen Verhältnisse im Einzelfall beide Varianten zulässig. Wenn Sie bislang die Direktverbuchung in der Steuerbilanz genutzt haben, müssen Sie Ihr Buchungsverhalten ab dem Wirtschaftsjahr 2020 anpassen. Außerdem können Sie die E-Bilanz als Einheitsbilanz für Personengesellschaften nur dann übermitteln, wenn Sie die Ergebnisanteile nicht direkt verbucht haben. Prüfen Sie Ihr Buchungsverhalten und passen Sie dieses gegebenenfalls an.

Falls die E-Bilanz als Handelsbilanz mit Überleitungsrechnung eingereicht wird, erwartet die Finanzverwaltung in Zukunft, dass die Buchung der Ergebnisanteile analog der zweiten Variante im Rahmen der Überleitungsrechnung nach § 60 Einkommensteuer-Durchführungsverordnung (EStDV) nachgebildet wird. Nutzen Sie unsere Unterstützungsmöglichkeiten im Programm. Mit dem Assistenten „Ergebnisverwendung ermitteln“ in Kanzlei-Rechnungswesen können Sie die Beträge für die Ergebnisverwendung ermitteln und automatisch unter Berücksichtigung der neuen Vorgaben der Finanzverwaltung verbuchen lassen.

Mehr dazu

finden Sie in der Info-Datenbank, E-Bilanz: Buchen der Ergebnisanteile der Gesellschafter von Personengesellschaften gemäß E-Bilanz-Taxonomie (Dok.-Nr. 1080729)