Die Anzeigepflicht für grenzüberschreitende Steuergestaltungen wird zu Problemen in der Praxis führen. Denn schon im Gesetzgebungsprozess zeigte sich, dass ein und derselbe Fall unterschiedlich bewertet werden kann.

Die Tatbestandsmerkmale im Zusammenhang mit der Anzeigepflicht von grenzüberschreitenden Steuergestaltungen lassen sich gut anhand von Fallbeispielen veranschaulichen. Im ersten Beispiel wird zunächst der Begriff des Intermediärs verdeutlicht, während sich der zweite Fall mit den sogenannten RETT-Blocker-Strukturen (Real Estate Transfer Tax) beschäftigt; hier werden die Merkmale einer grenzüberschreitenden Gestaltung beziehungsweise des Kennzeichens gemäß § 138d Abs. 2 Nr. 3 AO n. F. erläutert. Die weiteren Ausführungen beziehen sich auf das am 30. Dezember 2019 veröffentlichte Gesetz zur Einführung einer Pflicht zur Mitteilung grenzüberschreitender Steuergestaltungen.

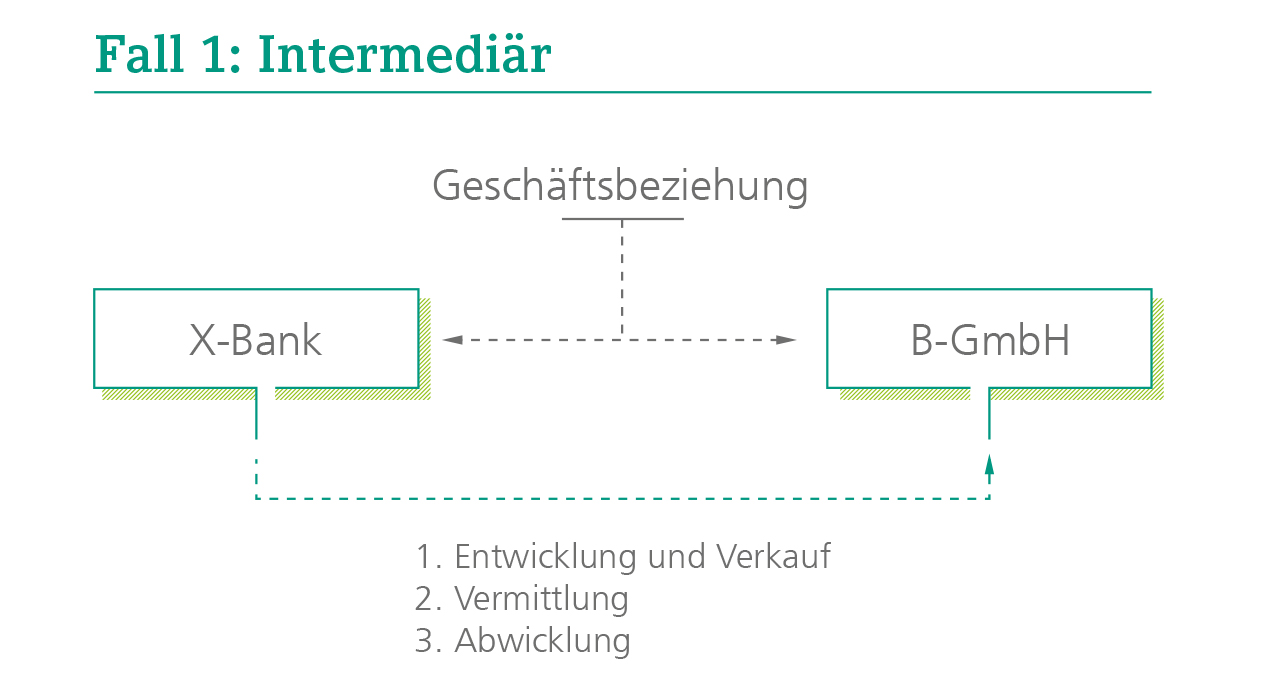

Fall 1: Intermediär

Die X-Bank (X) steht in einer Geschäftsbeziehung mit der B-GmbH (B); sie erbringt gegenüber B drei verschiedene Leistungen. X entwickelt ein Finanzprodukt mit einer US-Counterparty, das zur Erlangung eines Steuervorteils führt, und verkauft das Produkt unter anderem an B (Leistung 1). X vermittelt ferner ein zu einem Steuervorteil führendes hybrides Finanzinstrument eines spanischen Emittenten an B (Leistung 2). X wickelt schließlich als bloße Zahlungsdienstleisterin ein zu einem Steuervorteil führendes Geschäft zwischen B und einem französischen Geschäftspartner von B ab (Leistung 3). B hat seit Jahren Steuerberater S mandatiert, der die Buchführung, Jahresabschlüsse und Steuererklärungen von B erstellt. Fraglich ist, ob X und/oder S vorliegend als Intermediär zu qualifizieren sind.

Lösung

Nach der Legaldefinition des § 138d Abs. 1 AO n. F. ist Intermediär, wer eine grenzüberschreitende Steuergestaltung vermarktet, für Dritte konzipiert, organisiert oder zur Nutzung bereitstellt oder ihre Umsetzung durch Dritte verwaltet. In Bezug auf Leistung 1 hat X das Produkt entwickelt und verkauft es auch an B. Nach der Gesetzesbegründung ist unter Konzipieren das Planen, Entwerfen oder Entwickeln einer konkreten Steuergestaltung zu verstehen, in der Regel in Bezug zu einem bestimmten Nutzer oder eine Gruppe von Nutzern. X qualifiziert sich daher bereits durch die Entwicklung als Intermediär, auf eine etwaige Vermarktung kommt es nicht mehr an. Im Hinblick auf Leistung 2 stellt sich die Frage, ob das Vermitteln des hybriden Finanzinstruments durch X eine Vermarktung im Sinne des § 138d Abs. 1 AO n. F. darstellt. Eine Vermarktung liegt nach der Gesetzesbegründung vor, sobald die Steuergestaltung auf den Markt gebracht und dort gegenüber Dritten angeboten wird. Das ist in Bezug auf Leistung 2 der Fall, weshalb X auch insoweit als Intermediär einzustufen ist. Demgegenüber erfüllt X bei Leistung 3 nicht den Tatbestand des Intermediärs. X ist weder in die Vermarktung noch in die Konzeption involviert. X organisiert auch nicht die Steuergestaltung, da sie insoweit keine systematische Vorbereitung und Planung betreibt, die Steuergestaltung auch nicht zur Nutzung bereitstellt oder für eine konkrete Verwendung zur Verfügung stellt. Unseres Erachtens verwaltet sie auch nicht die Umsetzung, sondern wickelt als bloße Zahlungsdienstleisterin lediglich die Zahlungsflüsse ab. Aus den X vorliegenden Informationen über die vorzunehmenden Überweisungen dürfte zudem schwerlich hervorgehen, ob es sich um eine grenzüberschreitende Steuergestaltung handeln könnte. Auch der Gesetzgeber verneint die Eigenschaft als Intermediär in der Gesetzesbegründung zu § 138d Abs. 1 AO n. F., soweit jemand lediglich bei der Verwirklichung einzelner Teilschritte einer grenzüberschreitenden Steuergestaltung mitgewirkt hat, ohne dies zu wissen und auch ohne dies vernünftigerweise erkennen zu müssen. Gleiches gilt für S; er qualifiziert sich vorliegend nicht als Intermediär. Intermediäre können nach der Gesetzesbegründung insbesondere Angehörige der steuerberatenden Berufe, Rechtsanwälte, Wirtschaftsprüfer, Finanzdienstleister oder sonstige Berater sein. Mit der Erstellung von Buchführung, Jahresabschluss und Steuererklärungen für B mag S auch mittelbar mit den Leistungen 1, 2 und 3 in Kontakt kommen. Er wird die realisierten Sachverhalte steuerlich würdigen und – soweit zulässig – steuerliche Vorteile in Buchführung, Jahresabschluss und Steuererklärungen seiner Mandantin berücksichtigen. Er ist allerdings weder an Vermarktung, Konzeption oder Organisation beteiligt, noch stellt er eine Steuergestaltung zur Nutzung bereit oder verwaltet deren Umsetzung.

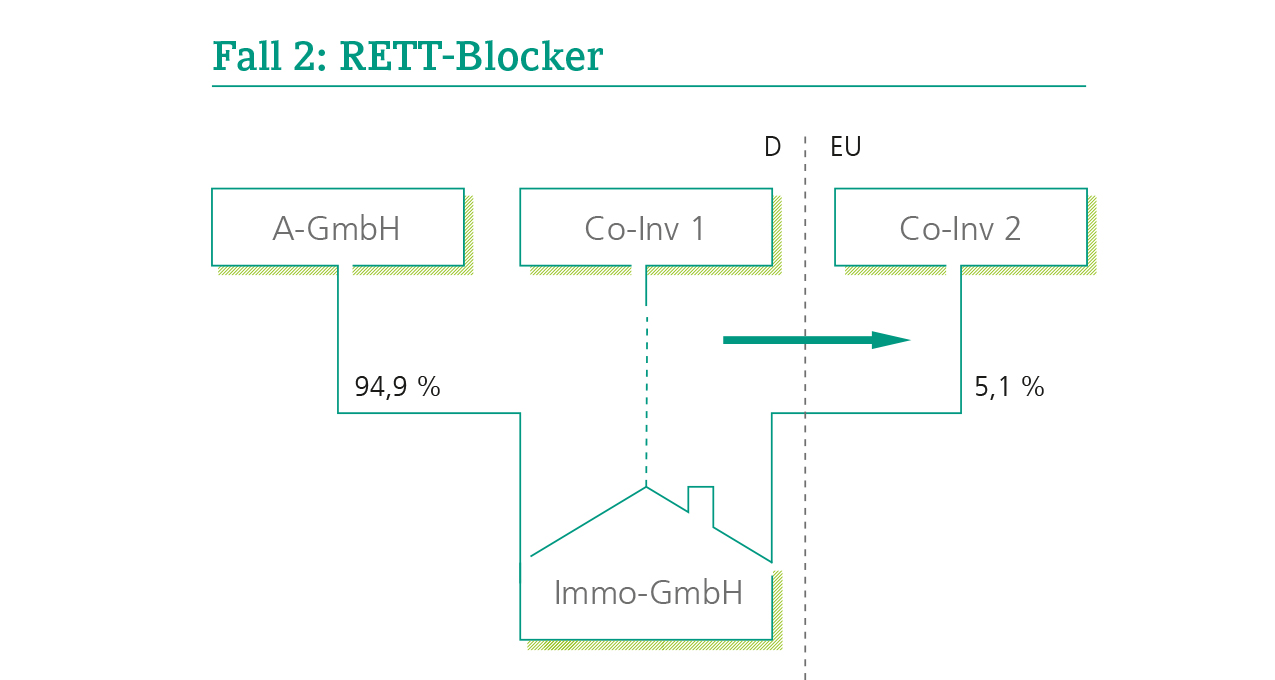

Fall 2: RETT-Blocker

An der Immo-GmbH (I) sind die A-GmbH (A) zu 94,9 Prozent und der Co-Investor 1 (C1) zu 5,1 Prozent beteiligt. I verfügt über inländischen Grundbesitz. C1 will seine Anteile an I der A verkaufen (Ausübung einer sogenannten Put-Option). Um den Anfall von Grunderwerbsteuer nach § 1 Abs. 3 Grunderwerbsteuergesetz (GrEStG) zu vermeiden, soll die Bank B einen neuen Co-Investor suchen, der die Anteile von C1 erwirbt. S erstellt ein Gutachten und kommt zu dem Schluss, dass das Austauschen des Co-Investors nicht zum Anfall von Grunderwerbsteuer führt. Durch die Suche von B werden die Immobilienunternehmen C und D ihrerseits auf diese Möglichkeit, bestehende Co-Investoren steuerneutral auszutauschen, aufmerksam. C und D fragen entsprechende Gutachten bei S an und beauftragen dann B, auch für ihre Strukturen neue Co-Investoren zu suchen. Besteht für S und/oder für B eine Mitteilungspflicht nach § 138d Abs. 1 AO n. F.?

Lösung

S und/oder B sind zur Mitteilung verpflichtet, wenn sie jeweils als Intermediäre zu qualifizieren sind und es sich um eine meldepflichtige Steuergestaltung handelt. S dürfte vorliegend grundsätzlich als Intermediär einzuordnen sein, da er die steuerrechtlichen Gutachten für diverse Nutzer erstellt und somit die Gestaltung maßgebend konzipiert, die Umsetzung der Steuergestaltung organisiert beziehungsweise zur Nutzung bereitstellt. B dürfte vorliegend ebenfalls als Intermediär anzusehen sein, da sie durch die Suche neuer Co-Investoren die konkrete Steuergestaltung jedenfalls vermarktet. Mithin wären beide grundsätzlich zur Mitteilung verpflichtet. Hinzukommen muss aber, dass der Austausch der Co-Investoren vorliegend als mitteilungspflichtige grenzüberschreitende Steuergestaltung im Sinne des § 138d Abs. 2 AO n. F. zu qualifizieren ist. Die Grunderwerbsteuer ist eine Steuer im Sinne des EU-Amtshilfegesetzes (EUAHiG). Soweit der neue Co-Investor im EU-Ausland sitzt, handelt es sich auch um eine grenzüberschreitende Gestaltung. Fraglich ist allerdings, ob auch das Tatbestandsmerkmal des Kennzeichens gemäß § 138d Abs. 2 S. 1 Nr. 3 AO n. F. erfüllt ist. Das skizzierte Beispiel dürfte zwar als eine standardisierte Struktur im Sinne des § 138e Abs. 1 Nr. 2 AO n. F. anzusehen sein, da S dieses Modell auch den Investoren C und D zur Vermeidung der Grunderwerbsteuer bereitstellen beziehungsweise B es verschiedenen Investoren anbieten kann, ohne dass es für die Nutzung wesentlich individualisiert werden muss. Ob ein verständiger Dritter unter Berücksichtigung aller wesentlichen Fakten und Umstände vernünftigerweise erwarten kann, dass der Hauptvorteil oder einer der Hauptvorteile die Erlangung eines steuerlichen Vorteils im Sinne des § 138d Abs. 2 S. 1 Nr. 3 lit a AO n. F. ist, liegt jedoch nicht unmittelbar auf der Hand.

Sie verwaltet auch nicht die Umsetzung, sondern wickelt als bloße Zahlungsdienstleisterin lediglich die Zahlungsflüsse ab.

Änderung im Gesetzgebungsverfahren

Während in einer früheren, nicht offiziell veröffentlichten Arbeitsfassung des Gesetzentwurfs sowie der Gesetzesbegründung für den skizzierten Fall ein solcher relevanter Steuervorteil nicht gesehen wurde, fehlt diese Passage nun in der finalen Gesetzesbegründung zu § 138e Abs. 1 Nr. 2 AO n. F. In der Arbeitsfassung hatten die Verfasser der Gesetzesbegründung noch wie folgt formuliert: „Auch beim Austausch eines Investors in einer bestehenden RETT-Blocker-Struktur, ohne dass sich die Beteiligungsverhältnisse der Steuerpflichtigen verändern, fehlt ein relevanter steuerlicher Vorteil, denn bei einer bestehenden RETT-Blocker-Struktur führt der Austausch eines mit 4,9 Prozent beteiligten Steuerpflichtigen nicht dazu, dass ein neuer steuerlicher Vorteil gewährt wird. Dies gilt nicht für Fälle, in denen eine RETT-Blocker-Struktur erstmals aufgesetzt wird oder sich das Beteiligungsverhältnis in einer Weise ändert, die eine steuerbare Übertragung zur Folge hätte, diese jedoch durch eine Gestaltung umgangen würde. Das ist in der Regel der Fall, wenn der mit 94,9 Prozent beteiligte Steuerpflichtige ausgetauscht wird.“ Da diese Passage nun nicht mehr in der Gesetzesbegründung enthalten ist, wird man wohl für das skizzierte Fallbeispiel von einer Mitteilungspflicht ausgehen müssen. Soweit S nicht von seiner Verschwiegenheitspflicht entbunden wurde, besteht jedenfalls eine Anzeigepflicht der in § 138f Abs. 3 Satz 1 Nr. 1 und 4 bis 9 AO n. F. genannten Angaben (§ 102 Abs. 4 Satz 3 AO n. F.).