Das Bundessozialgericht hat mehrere Entscheidungen zu Statusfeststellungsverfahren getroffen. Mandanten und deren Steuerberater sind dadurch erheblichen Risiken ausgesetzt.

Die Änderung der Rechtsprechung zu den sozialversicherungsrechtlichen Verhältnissen von Fremd- und Minderheits- Gesellschafter-Geschäftsführern erzeugt akuten Handlungsbedarf für Mandant und Berater gleichermaßen. Allerdings stellt sich das Problem, dass der Steuerberater als eigentlich betriebsnächster Berater vom Mandanten als primärer Ansprechpartner angesehen wird, aber nur teilweise und eingeschränkt tätig werden darf. Im Bereich der Statusfeststellungsverfahren ist nämlich zwischenzeitlich vom Bundessozialgericht entschieden worden, dass der Steuerberater, der nicht gleichzeitig auch als Rechtsanwalt zugelassen ist, gerade keine Rechtsdienstleistung im sozialversicherungsrechtlichen Kontext in Form von Beratung oder Vertretung bei Statusfeststellungsverfahren erbringen darf. Damit ergeben sich gleich zwei Problembereiche nebst entsprechenden Risiken für den Berater, nämlich die sozialversicherungsrechtliche Lage bei seinem Mandanten und die eingeschränkte Handlungsfähigkeit des Beraters.

Misere des Mandanten

Ausgangspunkt der Probleme der Mandanten sind die Entscheidungen des Bundessozialgerichts:

- keine „Schönwetter-Selbstständigkeit“ vom 29. August 2012 (Az. B 12 KR 25/10 R)

- keine „Kopf und Seele“-Kriterien bei der Statusbeurteilung vom 29. Juli 2015 (Az. B 12 KR 23/13 R)

- außerhalb des Gesellschaftsvertrags eingeräumtes Vetorecht erzeugt nicht den Status als Selbstständiger vom 11. November 2015 (Az. B 12 KR 10/14 R)

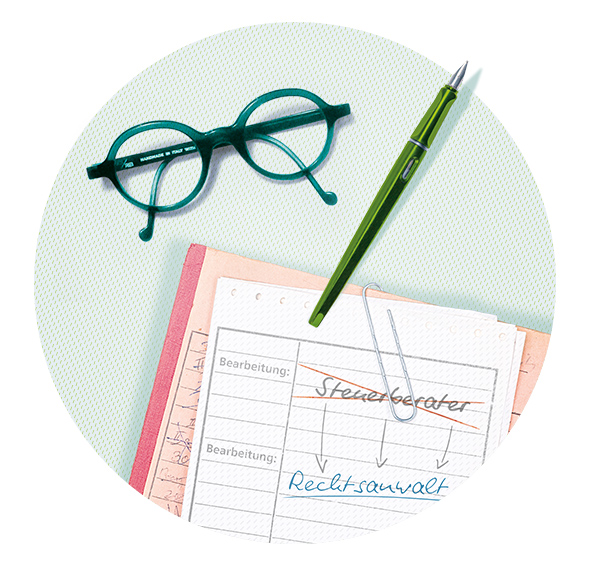

Im Statusfeststellungsverfahren dringend beraten!

Im Ergebnis führen alle diese Entscheidungen dazu, dass entsprechende bisherige Ausnahmen bei der Beurteilung der Sozialversicherungspflicht von Fremd- oder Minderheits-Gesellschafter- Geschäftsführern, mit welchen Vetorechten auch immer, außerhalb des Gesellschaftsvertrags grundsätzlich problematisch sind, sodass die Sozialversicherungspflicht für die Vergangenheit und auch für die Zukunft zwingend unverzüglich überprüft werden muss. Insbesondere muss jede Art von neuer Konstellation ähnlicher Art entweder direkt als sozialversicherungspflichtig behandelt werden, oder es muss unverzüglich ein Statusfeststellungsverfahren eingeleitet werden.

Misere des Beraters

Ausgangspunkt des Problems des Beraters ist zudem ein weiteres Urteil des Bundessozialgerichts vom 05. März 2014 (Az. B 12 R 7/12 R). Dort wird eine Reihe von Anforderungen an den Berater aufgestellt, von denen das Gericht glaubt, sie bei einem Steuerberater, der nicht gleichzeitig als Rechtsanwalt zugelassen ist, nicht voraussetzen zu können. Um alle diese Kriterien erfüllen zu können, ist es nach Meinung des Bundessozialgerichts nämlich notwendig, über fundierte Kenntnisse hinsichtlich der verfahrensrechtlichen und materiell- rechtlichen Kriterien eines solchen Verfahrens zu verfügen, wozu es typischerweise einer besonderen Sachkunde auf dem Gebiet des Sozialversicherungsrechts bedarf. Diese erhöhten Anforderungen gelten nach Ansicht des Bundessozialgerichts zudem schon vor einer tatsächlichen Antragstellung, also insbesondere schon bei der Prüfung, ob gegebenenfalls ein Antrag gestellt werden müsste, konsequenterweise sogar schon vor der Entscheidung, ob der Sachverhalt des Mandanten insoweit überhaupt weitergehend geprüft werden muss. Ferner hat das Bundessozialgericht ausgeführt, dass das Antragsverfahren zur Statusfeststellung auch keine Nebenleistung im Sinne des Rechtsdienstleistungsgesetzes darstellen kann, da dem Schutzzweck des Rechtsdienstleistungsgesetzes insoweit nicht Genüge getan würde. Eine entsprechende Hauptleistung des Steuerberaters im sozialversicherungsrechtlichen Bereich könne schon mangels der unbestreitbaren Tatsache nicht vorliegen, dass das Sozialversicherungsrecht nicht Prüfungsgegenstand der Steuerberaterprüfung sei.

Der Steuerberater findet sich also in dem Dilemma wieder, einerseits von seinem Mandanten aufgrund der Tätigkeit im Zusammenhang mit Gehaltsabrechnungen und Sozialversicherungsanmeldungen als berufener Berater auch und gerade im sozialversicherungsrechtlichen Kontext wahrgenommen zu werden. Zudem weist der Berater den Mandanten gerade auf die möglichen Probleme bei der sozialversicherungsrechtlichen Beurteilung von Geschäftsführern hin. Gleichzeitig muss der Berater dem Mandanten aber mitteilen, dass er selbst leider in Statusfeststellungsverfahren nicht beraten und vertreten darf.

Die Risiken

Nachdem Steuerberater und ihre Mitarbeiter in der für die Lohnabrechnung zuständigen Abteilung sich zwingend mit dem Sozialversicherungsrecht intensiv auseinandersetzen müssen, um eine korrekte Gehaltsabrechnung für die Mandanten erstellen zu können, klingt es durchaus überraschend, dass Steuerberater, die nicht gleichzeitig auch als Rechtsanwalt zugelassen sind, in bestimmten Bereichen des Sozialversicherungsrechts gerade nicht zur Beratung und Vertretung befugt sind. Unproblematisch ist insoweit nur gemäß § 73 Abs. 2 Satz 2 Nr. 4 Sozialgerichtsgesetz (SGG) eine Vertretungsbefugnis des Steuerberaters in Angelegenheiten nach § 28h Sozialgesetzbuch IV (SGB IV) und § 28p SGB IV. Gesichert ist insoweit also lediglich, dass eine Vertretungsbefugnis des Steuerberaters in den Fällen der Entscheidung über die Versicherungspflicht durch die Einzugsstelle besteht sowie in Fällen der Betriebsprüfung nach § 28p SGB IV.

In allen dort nicht ausdrücklich genannten Fällen nimmt die Rechtsprechung hingegen an, dass Beratung und Vertretung durch einen Steuerberater auch in Fragen des sozialversicherungsrechtlichen Status, insbesondere in Verfahren gemäß § 7a SGB IV nicht zulässig sind und darüber hinaus einen Verstoß gegen das Rechtsdienstleistungsgesetz darstellen (Bundessozialgericht, Urteil vom 05.03.2014 Az. B 12 R 7/12 R). Angesichts dieser Rechtsprechung kann Steuerberatern, die nicht gleichzeitig auch als Rechtsanwalt zugelassen sind, nur dringend davon abgeraten werden, im Zusammenhang mit Statusfeststellungsverfahren in irgendeiner Weise zu beraten oder gar den Mandanten zu vertreten. Dafür sind insbesondere zwei Gründe maßgeblich:

- Der Steuerberater setzt sich insoweit einerseits einem persönlichen unbeschränkten Haftungsanspruch des Mandanten aus, weil der Steuerberater grundsätzlich nicht haftpflichtversichert ist.

- Ferner entsteht kein Vergütungsanspruch für den Steuerberater, da er eine Dienstleistung erbringt, zu der er nicht befugt ist.

Der Steuerberater sollte sich auch darüber im Klaren sein, dass vor abschließender Klärung der sozialversicherungsrechtlichen Problematik des Mandanten der Steuerberater nur sehr bedingt oder – bei entsprechend eindeutigen Umständen – tatsächlich nicht mehr in der Lage ist, die bisherige oder zukünftige Gehaltsabrechnungspraxis mitzutragen. Denn der Steuerberater liefe mitunter Gefahr, sehenden Auges den Mandanten bei dessen wissentlicher rechtswidriger Vermeidung von Sozialversicherungsbeiträgen zu unterstützen, was schlimmstenfalls als Beihilfe des Beraters zugunsten des Mandanten im Zusammenhang mit dessen Strafbarkeit nach § 266a Strafgesetzbuch (StGB) angesehen werden könnte. Keines der vorbezeichneten Risiken sollte ein Steuerberater auf sich nehmen.

Verhaltensempfehlungen

Konsequenz aus dieser Rechtsprechung und den sich daraus insbesondere ergebenden Nachteilen bei der Haftung und der Honorierung der Tätigkeit des Steuerberaters muss zwingend sein, dass der Steuerberater den Mandanten zwar unverzüglich auf problematische Konstellationen hinweisen muss. Da der Berater diesen Hinweis aber nicht weitergehend mit dem Mandanten klären kann, muss er stattdessen den Mandanten an einen Rechtsanwalt verweisen, von dem Mandant und Steuerberater dann hoffen, dass jener tatsächlich über den Sachverstand im Sozialversicherungsrecht verfügt, den das Bundessozialgericht den mit sozialversicherungsrechtlicher Materie täglich betrauten Steuerkanzleien gerade abspricht.

Foto: AlexandrBognat, ArminStautBerlin, Silvia Bragagnolo / Getty Images