Bei der Prüfung der Bareinnahmen kommen aufwendige Prüfmethoden und moderne Prüfungsnetze zum Einsatz, zum Beispiel die Summarische Risikoprüfung. Der Grund dafür: der schwierige Prüfungszugang zu den manipulationsgefährdeten Besteuerungsdaten.

Der Bundesfinanzhof (BFH) hat jüngst festgestellt, dass elektronische Kassensysteme durch Umprogrammierung in nahezu beliebiger Weise manipulierbar sind und dass von derartigen Manipulationsmöglichkeiten Teile der betrieblichen Praxis durchaus Gebrauch machen. Deshalb wurde aufseiten der Finanzverwaltung ein nachvollziehbares Bedürfnis nach modernen Prüfungsmethoden erkannt (Urteil vom 25. März 2015, X R 20/13, Rn. 27 und 54). Manipulative Eingriffe in Besteuerungsdaten bergen auch große Risiken für die beratenden Berufe, wie das Urteil des Oberlandesgerichts (OLG) Hamm zum Ersatzanspruch wegen Amtspflichtverletzung und Schlechterfüllung des Steuerberatervertrags (Urteil vom 16. Dezember 2009, I-11 U 183/08) und das Urteil des Finanzgerichts Rheinland-Pfalz zur Haftung eines Kassenaufstellers (Urteil vom 7. Januar 2015, 5 V 2068/14) verdeutlicht haben.

Beweis-/Nachweisverhältnis nach § 158 AO

Durch die Digitalisierung der Betriebsverwaltung ist es möglich, Einnahmen nahezu unsichtbar an der Besteuerung vorbeizuführen.

Durch die Digitalisierung der Betriebsverwaltung ist es möglich, Einnahmen nahezu unsichtbar an der Besteuerung vorbeizuführen. Steuerhinterzieher können, auch wenn sie nur geringe IT-Kenntnisse haben, (belegfreie) Barumsätze aus den Besteuerungsdaten löschen und dennoch die Personalkontrolle weiterhin nutzen. Unter anderem für solche Fälle unterstützt das steuerliche Verfahrensrecht mit § 158 AO eine realistische Besteuerungskontrolle über den Einsatz von Plausibilitätsprüfungen. In der Konsequenz finden Kalkulationen, Geldverkehrsrechnungen etc. standardmäßig Anwendung durch die Betriebsprüfung. Die Methoden erzeugen zwar keine kausalen Strengbeweise für eine Manipulation, reichen aber dem verminderten Beweismaß des § 158 AO, sofern der Steuerpflichtige nicht substanziell zur Sachaufklärung beitragen kann beziehungsweise will (Seer/Tipke/Kruse, AO/FGO, § 158 AO, Rz. 14 i.V.m. Rz. 9). Inzwischen unterwandern die heutigen (digitalen) Manipulationsmöglichkeiten jedoch die herkömmlichen Gesamtbildmethoden systematisch. Als Reaktion kommen in den letzten Jahren verstärkt andere Schlüssigkeitsansätze zum Einsatz, wie Zeitreihenvergleiche und (stochastische) Häufigkeitsanalysen, welche die Kassenprüfungen zunehmend komplexer werden lassen.

Zeitreihenvergleiche

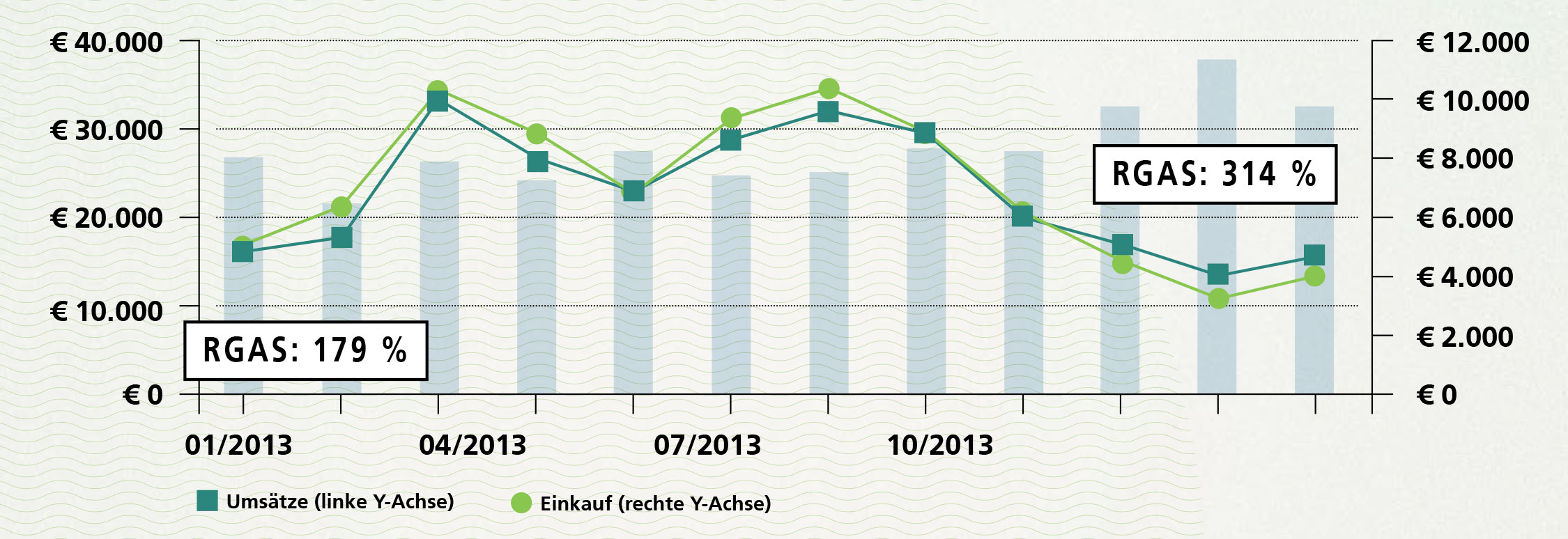

Zeitreihenanalysen werden in vielen Bereichen geschätzt, um die Entwicklung von Größen oder die Abhängigkeit von Faktoren zu beurteilen. Bisher ist die Diskussion zum Zeitreihenvergleich im Kontext der Betriebsprüfung einseitig von der Schlüssigkeitsprüfung des gastronomischen Warenflusses geprägt (BFH vom 25. März 2015, s.o.). Auch die ausführliche Auseinandersetzung des BFH mit methodischen Schwachstellen konzentriert sich ausschließlich auf die chronologische Darstellung des Rohgewinnaufschlagsatzes aus Warenumsatz und -einkauf beziehungsweise -einsatz (Rn. 48). Tatsächlich werden Zeitreihenmodelle in der Betriebsprüfung dafür genutzt, ungewöhnliche Einzelvorgänge als Prüffelder zu identifizieren, Datenschnittstellen im komplexen E-Management auf Vollständigkeit zu prüfen und kritische Vertragsgestaltungen zu hinterfragen, wie zum Beispiel bei Gewinnverlagerungsstrategien in Niedrigsteuerländer (Wolenski/Wähnert, IWB 3/2015, S. 105). Bei diesen Anwendungen kommt eher die doppelskalierte Einzelgrafenzeitreihe zum Einsatz, welche andere Eigenschaften besitzt. Durch die Summarische Risikoprüfung (SRP) hat diese Art des Zeitreihenvergleichs auch Einzug in die Plausibilitätsprüfung von Kasseneinnahmen erhalten, weil hierbei nicht der stark einflussabhängige Faktor (Rohgewinnaufschlagsatz), sondern die Handlungslogik des Kaufmanns abgebildet wird (siehe dazu: Abbildung 1).

Wie aus dem Diagramm zu entnehmen ist, unterliegen die Aufschlagsätze wesentlichen Schwankungen (von 179 Prozent bis 314 Prozent), was durch alltägliche Einflüsse, wie Preiseffekte, Bestandsveränderungen etc., ausgelöst worden sein kann. Demgegenüber werden die beiden (über Doppelskalierung) größenangepassten Einzelgrafen von diesen Störfaktoren nicht beeinflusst, sondern zeigen eine absolut schlüssige Kaufmannslogik, indem auf jede Änderung der einen Größe eine (annähernd) adäquate Reaktion der anderen zu beobachten ist. Dieser eklatante Unterschied der beiden Ergebnisse zu denselben Daten zeigt, dass es sich um ganz unterschiedliche Prüfverfahren handelt. Im Rahmen der Summarischen Risikoprüfung (SRP) werden drei unterschiedliche Zeitreihenmodelle so systematisch kombiniert, dass in erster Linie zügig Prüffelder (als regelbasierte Auffälligkeiten) detektiert werden können. Durch die Optionen zur nachvollziehbaren (interaktiven) Berichtigung können sie als (mögliche) Störfaktoren einer Plausibilitätsprüfung berücksichtigt und die Beurteilung somit qualifiziert werden. Da zudem unaufklärbare Zeitreihenauffälligkeiten nach ständigen Prüfungserfahrungen regelmäßig mit schweren Ordnungsmängeln und weiteren Indizien zusammenfallen (Madauß, NZWiSt 1/2014, S. 24), werden Zeitreihenvergleiche auch künftig in der Kassenprüfung eine wichtige Rolle spielen.

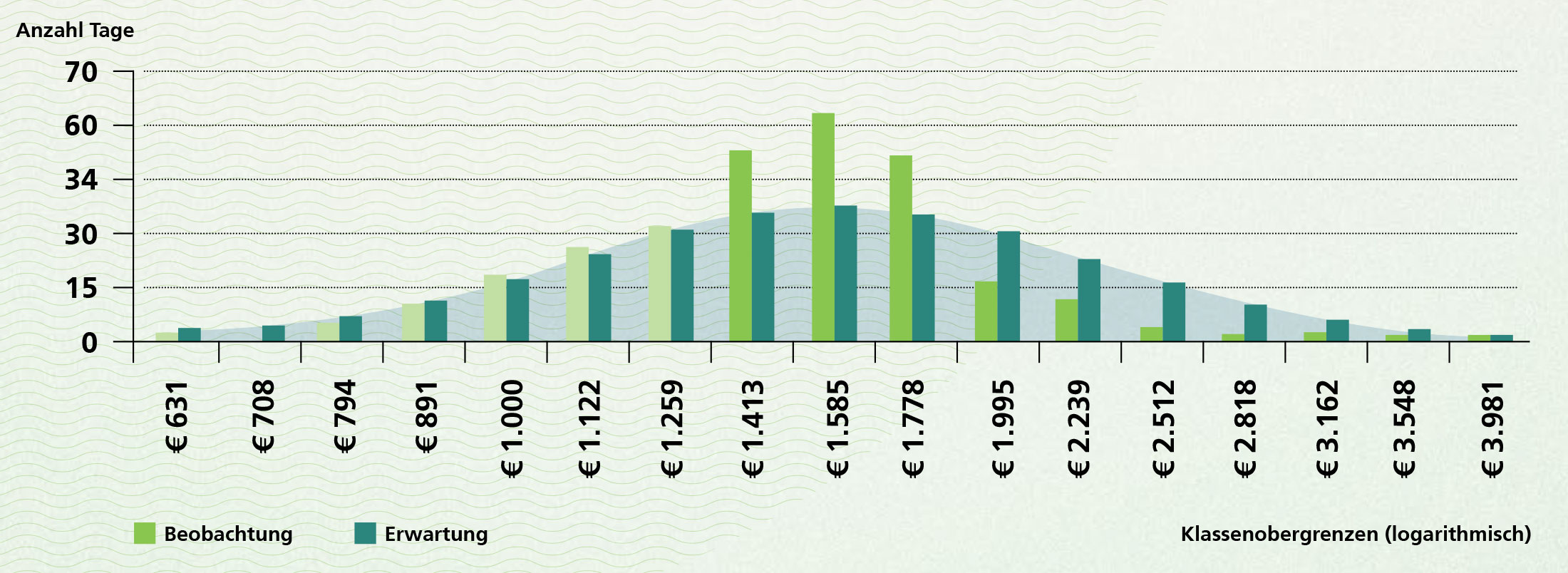

Bei anderen Prüfungsansätzen werden bekannte Verteilungsmuster für Wirtschaftsdaten herangezogen, um Besteuerungsdaten nach Prüffeldern zu durchleuchten beziehungsweise ihre Schlüssigkeit zu bewerten – gerade in Fällen mit eingeschränktem Prüfungszugang. Die Finanzrechtsprechung hält sich in der Anerkennung derartiger Auffälligkeiten als einzige Indizien (noch) zurück (zum Beispiel Finanzgericht Rheinland-Pfalz vom 24. August 2011, 2 K 1277/10). Da jedoch aus anderen Bereichen positive Erfahrungen mit Mustervergleichen bekannt sind, wie zum Beispiel aus der forensischen Ökonomie (Handelsblatt vom 8. Juli 2012: „Volkswirte auf Verbrecherjagd“), dürfte nicht von einer gesicherten Einschätzung auszugehen sein. Entsprechend wird in der Steuerstrafrechtskommentierung nicht die praktische Verwertbarkeit an sich bezweifelt, sondern eine sachgerechte Durchführung angemahnt (Matthes/Kohlmann, Steuerstrafrecht, § 397 AO, Rz. 12.4). Grundlage dieser Strukturvergleiche ist die Erfahrung, dass unter anderem in wirtschaftlichen Daten die logarithmische Normalverteilung mit dem Benford-Gesetz für die führenden Ziffern einschließlich der (annähernden) Gleichverteilung ab der Drittposition beobachtet wird. Diese empirischen Erkenntnisse sind entstehungstheoretisch logisch, weil die Zahlen in der Regel linksseitig begrenzt sind und die treibenden Dynamikfaktoren der Wirtschaft Wachstum und Verzinsung multiplikativ wirken (Wähnert, StBp 2016, S. 1). Abweichungen von den erwarteten Verteilungsmustern deuten auf menschliche Eingriffe wie Manipulationen, Fehlzuordnungen und Gestaltungen hin. Obwohl diese Prüfungsansätze generell anwendbar sind, um atypische Vorgänge aufzufinden oder Prozesse widerzugeben, haben sie für die Bareinnahmenprüfung eine besondere Bedeutung, weil die Verteilungsanalyse (SRP) das realistischste Manipulationsmuster aufdecken kann: Selbst unter Einsatz fortgeschrittener Technik wird die Verkürzung in den höheren Einnahmen mit der Zeit stärker ausfallen – nach kriminalpsychologischen Erkenntnissen (hierzu vertiefend: Wähnert, StBp 2013, S. 102). Die Beispielsgrafik 2 zeigt diese Spur klar auf:

Im Bild ist die (dunkler hervorgehobene) Überhöhung der mittleren Einnahmeklassen auf Kosten der (rechtsseitigen) Spitzenpositionen gut zu erkennen – im Vergleich zu der auf Basis der (vertrauenswürdigeren) niedrigeren Besteuerungsdaten rekonstruierten Nachfragesituation. Insbesondere im Hinblick auf die geforderte wirksamere Besteuerungskontrolle in Risikobereichen sind diese Methoden unverzichtbar. Das derzeitige Akzeptanzproblem dürfte darauf zurückzuführen sein, dass die Häufigkeitsideale der logarithmischen Normal-verteilung, des Benford-Gesetzes und der Gleichverteilung bisher nicht am korrekten Maßstab eines §-158-AO-Ideals gemessen werden: zum Beispiel am exakten Nachkalkulationsergebnis (ohne Zu- und Abschläge) oder dem mittleren Richtsatzwert (ohne Spanne). Bei der Berücksichtigung einer Ergebnisstreuung haben die Verfahren den großen Vorteil, auf die wissenschaftliche Wahrscheinlichkeitstheorie zurückzugreifen – im Gegensatz zu den willkürlichen Auf- und Abschlägen herkömmlicher Gesamtbildmethoden. Durch die systematische Verbindung verschiedener Häufigkeitsanalysen, wie im Rahmen der SRP, lassen sich besondere Ursachen weitgehend abklären und damit Unschlüssigkeiten absichern.

Prüfungsnetze

Der Hauptvorteil der digitalen Prüfung liegt in der Möglichkeit, Zeitreihen- und Häufigkeitsansätze so systematisch miteinander zu vernetzen, dass schnell ein Überblick über Besteuerungsdaten erzielt werden kann. Darauf aufbauend lassen sich einerseits Prüffelder risikogerecht herausarbeiten, und andererseits entsteht ein qualifizierter Gesamteindruck zur Plausibilität. Speziell im Segment der Kassenprüfungen mit einer Vielzahl an Unternehmen und einer bekanntermaßen höheren Steuergefährdung kann auf diese Weise ein Risikomanagement eingerichtet werden, welches zeitgemäße Aufdeckungswahrscheinlichkeit mit sparsamem Ressourceneinsatz verbindet. Für den Beratungsalltag dürfte von großer Bedeutung sein, dass derartige Prüfungsnetze wie die SRP im auffälligen Regelfall – neben ordnungswidrigen Aufzeichnungen – ein Bündel an mehrperspektivisch abgesicherten Einzelindizien offenlegen. Nach wiederholter höchstrichterlicher Rechtsprechung entfalten solche Indiziengesamtheiten eine größere Überzeugungskraft als jedes einzelne Indiz (BGH vom 27. April 2010, 1 StR 454/09). Um sich vor den erwähnten Risiken der Beihilfe und Haftung zu schützen, helfen eine frühzeitige, prozessorientierte Ordnungsmäßigkeitsberatung sowie ein ausreichendes Verständnis der Prüfmethoden.

Fazit

Die besondere Brisanz der Kassenprüfungen für die Finanzverwaltung wird inzwischen in Medien, Politik und Rechtsprechung offen ausgesprochen. Technische Sicherheitslösungen werden dieses Problem alleine nicht lösen können, weshalb die Weiterentwicklung und Ausweitung der digitalen Außenprüfung zu erwarten ist. Unterschiedliche regel- und musterbasierte Prüfverfahren werden in komplexen, interaktiven Prüfungsnetzen wie der SRP systematisch verknüpft, um sowohl eine Effektivitäts- als auch Effizienzsteigerung zu erreichen. Noch sind die Finanzgerichte bei der Beurteilung der in der Regel redundanten Prüfungsergebnisse skeptisch, was auf fehlende Erfahrung und systemwidrig hohe Maßstäbe zurückgeht und deshalb ein Übergangszustand sein dürfte. Für die Beraterschaft kann als sinnvolle Vorsorge nur die Kombination aus zeitgemäßer Ordnungsmäßigkeitsberatung und ausreichendem Methodenverständnis empfohlen werden.

Abbildung 1

Warenzeitreihen eines gastronomischen Betriebs

Abbildung 1: Vergleich der Warenzeitreihen eines gastronomischen Betriebs für den Rohgewinnaufschlagsatz (RGAS, Balken – ohne direkten Bezug zu den Skalierungen) und für die Einzelfaktoren (über Doppelskalierung in der Größe angepasst)

Abbildung 2

Häufigkeiten der Bareinnahmen

Abbildung 2: Gegenüberstellung der Kasseneinnahmen eines gastronomischen Betriebs mit der logarithmischen Normalverteilung (unter Symmetrierung durch die logarithmische X-Achsenskalierung)

MEHR DAZU

Wozu die Summarische Risikoprüfung (SRP) eingesetzt wird, erfahren Sie auf der Fachtagung Digitale Datenanalyse vom Entwickler persönlich. Andreas Wähnert erläutert in seinem 90-minütigen Vortrag, wie die Prüfungsmethode in der Betriebsprüfung eingesetzt wird und welche Vorteile sie dem Betriebsprüfer bringt.

Termine und Seminarorte unter:

Tel.: +49 911 319-40867

Art.-Nr. 73166, www.datev.de/fachtagung-datenanalyse

Als Vorbereitung auf die Betriebsprüfung wollen Sie sich intensiv mit der neuen Prüfungsmethode beschäftigen.

Im ganztägigen Seminar „Neue Methoden der Betriebsprüfung – beratend agieren und effizient reagieren“ erklärt Andreas Wähnert detailliert seine Prüfmethode. Steuerberater Sebastian Müller zeigt, wie er die Erkenntnisse aus den Analysen in der steuerlichen Beratung einsetzt.

Termine und Seminarorte unter:

Tel.: +49 911 319-40867

Art.-Nr. 70778, www.datev.de/chefseminare

Als Berater sollten Sie die Methodik der Analysewerkzeuge der Finanzbehörde genau kennen, um im Prüfungsfall passende Gegenargumente im Sinne Ihres Mandanten vortragen zu können. Die DATEV-Software zur digitalen Datenanalyse unterstützt Sie dabei.

Mit mehr als 250 vordefinierten Prüfungsschritten können Sie bei Ihrem Mandanten frühzeitig Unstimmigkeiten in den Vorsystemen sowie in der Buchführung sichtbar machen.

Am besten wenden Sie die Prüfungsmethoden schon im Rahmen der laufenden Qualitätssicherung der Finanzbuchführung an. So können Sie zeitnah reagieren und Ihrem Mandanten gegebenenfalls eine Korrektur seines Buchungsverhaltens empfehlen.

www.datev.de/datenpruefung