Das geänderte vereinfachte Ertragswertverfahren zur Unternehmensbewertung soll den negativen Effekten aus dem stark gesunkenen Zinsniveau Rechnung tragen. Mögliche Rückwirkungen könnten problematisch werden.

Die Grundlagen des vereinfachten Bewertungsverfahrens wurden im DATEV magazin 05/2016 von den Autoren bereits besprochen, wobei insbesondere die Schwächen und Nachteile für den Steuerpflichtigen und seinen steuerlichen Berater skizziert wurden. Mit der aktuellen Reform des Erbschaftsteuerrechts im Jahr 2016 wurde auch das vereinfachte Ertragswertverfahren vom Steuergesetzgeber überarbeitet, noch weiter normiert und vor dem Hintergrund eines absoluten Niedrigzinsumfelds auf mittlerem Niveau „eingefroren“.

Das vereinfachte Ertragswertverfahren kann zur Anwendung kommen, sofern keine Marktpreise oder Kaufpreise unter fremden Dritten innerhalb eines Jahres vor dem Stichtag vorliegen. Insbesondere im Segment der kleinen und mittleren Betriebe sind vergleichbare Markt- oder Kaufpreise jedoch selten vorhanden, weshalb dem vereinfachten Ertragswertverfahren dann eine besondere Bedeutung zukommt. Grundgedanke dieses Verfahrens ist es, eine vereinfachte und auf Typisierungen basierende Unternehmensbewertung vornehmen zu können, die zugleich – sofern in dem jeweiligen Fall nicht „offensichtlich -unzutreffende Ergebnisse“ ermittelt werden – eine belastbare steuerliche Bemessungsgrundlage darstellt.

Neben dem vereinfachten Ertragswertverfahren ist weiterhin auch eine Wertermittlung nach einer Methodik zulässig, die ein Erwerber für die Bemessung des Kaufpreises zugrunde legen würde. Nach herrschender Meinung kann anstelle des vereinfachten Ertragswertverfahrens ein objektivierter Unternehmenswert nach dem Standard „Grundsätze zur Durchführung von Unternehmensbewertungen“ (IDW S 1) des Instituts der Wirtschaftsprüfer (IDW) auch durch den steuerlichen Berater zugrunde gelegt werden.

Diese beiden Wertermittlungen unterscheiden sich hinsichtlich der Vorgehensweise und des damit verbundenen Aufwands. Während das vereinfachte Ertragswertverfahren auf Vergangenheitswerte und einen pauschalen Faktor von 13,75 zurückgroeift, erfolgt bei der Wertermittlung nach IDW S 1 die Ableitung des Unternehmenswerts zukunftsbezogen. Signifikante Unterschiede ergeben sich darüber hinaus aus der Ableitung des Kapitalisierungszinssatzes. Aus diesen methodischen Differenzen können substanziell unterschiedliche Unternehmenswerte resultieren. Der steuerliche Berater ist demnach vor die Herausforderung gestellt, für seinen Sachverhalt eine Einschätzung vorzunehmen, welches Verfahren zu einer steuerlich vorteilhaften, gleichzeitig aber kosteneffizienten Lösung führt.

Aktualisierung im Jahr 2016

Der Kapitalisierungsfaktor hat sich durch das gesunkene Zinsniveau deutlich nachteilig entwickelt.

Nach dem vereinfachten Ertragswertverfahren bestimmt sich der Wert eines Unternehmens durch Multiplikation des nachhaltig erzielbaren Jahresertrags mit dem Kapitalisierungsfaktor von 13,75. Der nachhaltig erzielbare Jahresertrag wird dabei als bereinigter Durchschnittswert der vorangegangenen drei Wirtschaftsjahre – und somit ausschließlich aus der Vergangenheit – ermittelt. Auf Ebene einer jeden rechtlichen Einheit kann dies in einem mittelständischen Konzern jedoch zu erheblichem Arbeitsaufwand führen.

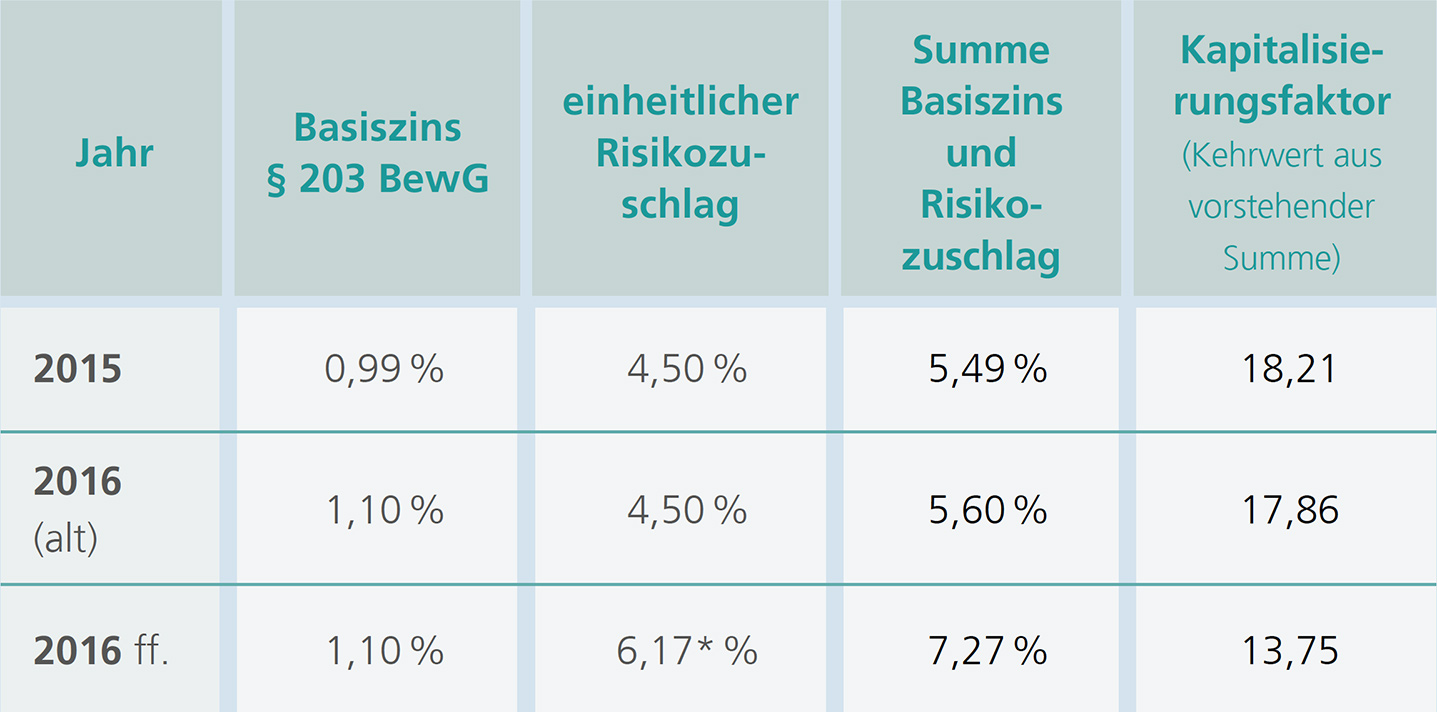

Der Kapitalisierungsfaktor (Multiplikator) ergab sich bis dato aus dem Kehrwert der Summe aus einem Basiszinssatz und einem einheitlichen pauschalen Risikozuschlag von 4,5 Prozent. Für das Bewertungsjahr 2016 hatte sich – insbesondere durch den weiteren Rückgang der Verzinsung der Rentenpapiere der Bundesrepublik und die Verschärfung an den internationalen Kapitalmärkten mit Interventionen der Europäischen Zentralbank (EZB) – basierend auf einem Zinsniveau des Basiszinssatzes von 1,1 Prozent ein Multiplikator von 17,98 (nach 18,21 im Jahr 2015 davor) ergeben. Der vom Bundesministerium der Finanzen (BMF) festgelegte, für das vereinfachte Ertragswertverfahren anzuwendende Basiszinssatz wurde zu Beginn des Jahres ermittelt und war für sämtliche Wertermittlungen des Jahres anzuwenden. Unterjährige Schwankungen wurden somit ausgeblendet.

Mit der Reform des ErbStG 2016 wurde der Bewertungsmultiplikator von Zinsentwicklungen abgekoppelt und für alle folgenden Jahre auf einen einheitlichen Wert von 13,75 fixiert. Dieser einheitliche Faktor gilt dabei bereits rückwirkend ab dem 1. Januar 2016 und damit für alle Bewertungen im Jahr 2016. Gegenüber den zuvor geltenden Regelungen, die zu einem Faktor von 17,98 geführt hatten, ergibt sich demnach eine Reduktion auf 13,75 beziehungsweise um circa 23,5 Prozent. Zwar ist ein niedriger Multiplikator zunächst zu begrüßen, doch ist die neue Regelung zahlreichen Fallen und zum Teil ungerechtfertigten Vereinfachungen unterworfen. Im mittelständischen M&A-Umfeld ist der Faktor 13,75 weiterhin häufig als zu hoch einzuschätzen und bei Transaktionen mit fremden Dritten kaum zu erreichen, insbesondere wenn sich die Ertragsaussichten im Vergleich zu den Vorjahren rückläufig entwickeln. In den vergangenen Jahren hatte sich der Kapitalisierungsfaktor durch das immer weiter sinkende Zinsniveau deutlich nachteilig für den deutschen Steuerpflichtigen entwickelt und erreichte Höchstwerte mit 18,21 im Jahr 2015 und 17,98 im Jahr 2016. Diese Entwicklung und die aktuelle Normierung auf einen Faktor von 13,75 verdeutlicht die folgende Übersicht über die Entwicklung des Kapitalisierungsfaktors für die Jahre 2015 und die Situation 2016 (alt und neu):

Die Abhängigkeit von den Entwicklungen des Zinsniveaus an den internationalen Kapitalmärkten geschah jedoch „einseitig“, weil zwar der Basiszinssatz angepasst wurde, nicht aber korrespondierend auch der Risikozuschlag. Der „neue“ und einheitlich pauschale Kapitalisierungsfaktor berücksichtigt weiterhin nicht die aktuelle Zinssituation am deutschen Kapitalmarkt oder die individuellen Risikoverhältnisse des Bewertungsobjekts. So gilt der Multiplikator im vereinfachten Ertragswertverfahren pauschal, unabhängig davon, ob es sich bei dem Bewertungsobjekt um einen mittelständischen Maschinenbauer mit stabilen Ertragsaussichten oder ein stark wachsendes Biotech-Unternehmen handelt.

Rückwirkung des Bewertungsfaktors im Jahr 2016

Aktuelle Probleme der Pauschalierung des Risikozuschlags ergeben sich weiterhin aus seiner Rückwirkung. Der gesetzlich festgelegte Kapitalisierungsfaktor ist nämlich bereits für Erwerbe nach dem 31. Dezember 2015 anzuwenden. Damit ergibt sich eine rückwirkende Anwendung des Faktors im Jahr 2016. Der Gesetzgeber ging offenbar davon aus, dass die Rückwirkung unproblematisch ist, da eine Reduktion des Bewertungsfaktors zugunsten des Steuerzahlers wirkt. Offenbar war damit die Vorstellung verbunden worden, dass eine Rückwirkung vorliegend deshalb zulässig sein könnte, weil Steuerpflichtige durch die niedrigere Bewertung durchgängig begünstigt werden. Dies muss aber nicht immer zwingend so sein. In der Vergangenheit waren manchen Steuerpflichtigen hohe Unternehmensbewertungen vor dem Hintergrund der Verwaltungsvermögensquote gegebenenfalls nicht unbedingt unrecht. Hohe Bewertungen betrieblichen Vermögens ermöglichten hohe Verwaltungsvermögensquoten bei gleichzeitiger Verschonung. Dieser Aspekt könnte sich wiederum negativ für Steuerpflichtige auswirken und die grundsätzlich überhöhte Bewertung aus dem BewG verbleibt. Nachteilige Konstellationen des Jahres 2016 sollten daher nun durch den steuerlichen Berater erneut geprüft werden, wie das folgende (vereinfachte) Beispiel zeigt:

Am 1. März 2016 wurde ein Unternehmen übertragen. Der Wert nach dem vereinfachten Ertragswertverfahren betrug 8,0 Millionen Euro. Das dazugehörende Verwaltungsvermögen betrug 4,0 Millionen Euro (resultierende Verwaltungsvermögensquote kleiner/gleich 50 Prozent). Da die Quote unter 50 Prozent lag, konnte der Steuerpflichtige den Verschonungsabschlag in Höhe von 85 Prozent nutzen. Für eine Bewertung nach der aktuellen Rechtslage ist nun der geänderte Kapitalisierungsfaktor von 13,75 zu beachten. Wegen des gesetzlich festgelegten niedrigeren Kapitalisierungsfaktors sinkt der Unternehmenswert nun auf etwa 6,2 Millionen Euro (um rund 23 Prozent). Die Verwaltungsvermögensquote würde auf größer 50 Prozent steigen und eine eingeplante Verschonung gefährden, da für Erwerbe vor dem 1. Juli 2016 weiterhin die Verwaltungsvermögensquote von 50 Prozent maßgebend ist. Die Änderung der Bescheide dürfte wahrscheinlich sein, da Feststellungsbescheide in der Regel wohl vorläufig nach § 165 AO ergangen sein werden. Es bleibt abzuwarten, ob die Finanzverwaltung derartige Fälle im Grenzbereich von Verwaltungsvermögensquoten knapp an 50 Prozent aufgreifen wird. Es ist zu befürchten, dass keineswegs lediglich Fälle im Grenzbereich betroffen sein können. Die Absenkung des Kapitalisierungsfaktors auf 13,75 kann eine größere Anzahl von Betrieben treffen, wodurch es zu einer Nachversteuerung durch Wegfall der Verschonung kommen kann. Auch wenn das stark vereinfachte Beispiel die Problematik lediglich skizzieren kann, sollten steuerliche Berater derart gelagerte Konstellationen nochmals überprüfen und entsprechende Sensitivitäten berechnen, um eine Gefährdung der Verschonung durch eine Rückwirkung zu prüfen.

Auch weiterhin steht das vereinfachte Ertragswertverfahren unter dem Anwendungsvorbehalt, dass es nicht zu offensichtlich „unzutreffenden Ergebnissen“ führt. Dabei handelt es sich immer noch um einen unbestimmten Rechtsbegriff, der weder durch die Finanzbehörden noch durch den Steuergesetzgeber konkretisiert worden ist. Leider gibt die Finanzverwaltung auch für die aktuellen Neuregelungen keine belastbare Antwort auf die Frage, wann ein Ergebnis „offensichtlich unzutreffend“ ist. Hier verbleiben weiterhin Unsicherheiten für den Steuerpflichtigen. Nach Ansicht der Finanzverwaltung können jedoch unzutreffende Ergebnisse beispielweise dann vorliegen, wenn sich im Rahmen von Erbauseinandersetzungen oder aus zeitnahen Verkäufen, auch nach dem Bewertungsstichtag, Erkenntnisse über den Wert des Unternehmens oder der Beteiligung ableiten lassen. Der steuerliche Berater sollte also bei der Begleitung solcher Transaktionen ein Auge auf zuvor durchgeführte Bewertungen haben.

Schlussfolgerungen

Der in diesem Beitrag dargestellte Überblick zum Stand des vereinfachten Ertragswertverfahrens 2016 ff. zeigt, welche Rahmenbedingungen sich für steuerliche Unternehmensbewertungen nach der aktuellen Reform des Erbschaftsteuergesetzes ergeben haben. Eine mögliche Rückwirkung kann positiv wirken, aber auch wiederum kritisch sein. Fälle des Jahres 2016 sollten erneut durch den steuerlichen Berater genau geprüft werden. Vor dem Hintergrund des aktuellen Zinsumfelds ergeben sich auch weiterhin überhöhte Bewertungen durch den pauschalen Multiplikator. Der steuerliche Berater muss die Nachteile gegen die Vorteile einer umfassenden Unternehmensbewertung unter Berücksichtigung der steuerlichen Risiken abwägen, wobei die Ausgestaltung und der Detaillierungsgrad einer Unternehmensbewertung immer an die Anforderungen des Einzelfalls anzupassen sind. Nach Auffassung der Autoren verbleiben erhebliche Risiken für den Steuerpflichtigen. Steuerberater sind in Fragen der steuerlichen Unternehmensbewertung mehr denn je gefordert.

Foto: Katsumi Murouchi, RKaulitzki, TMSK / Getty Images

MEHR DAZU

Kompaktwissen für Berater

Bewertung von Unternehmen und Immobilien für die Erbschaftsteuer, 2. Auflage

Art.-Nr. 36716

Erbschaftsteuerreform

Art.-Nr. 36887