Bauträger haben nunmehr die Möglichkeit, eine Erstattung der von ihnen zu Unrecht abgeführten Umsatzsteuern zu beantragen. Machen sie davon Gebrauch, sehen sich sowohl der Bauträger als auch der Bauleistende mit einer Vielzahl von Fragen bei der Rückabwicklung konfrontiert.

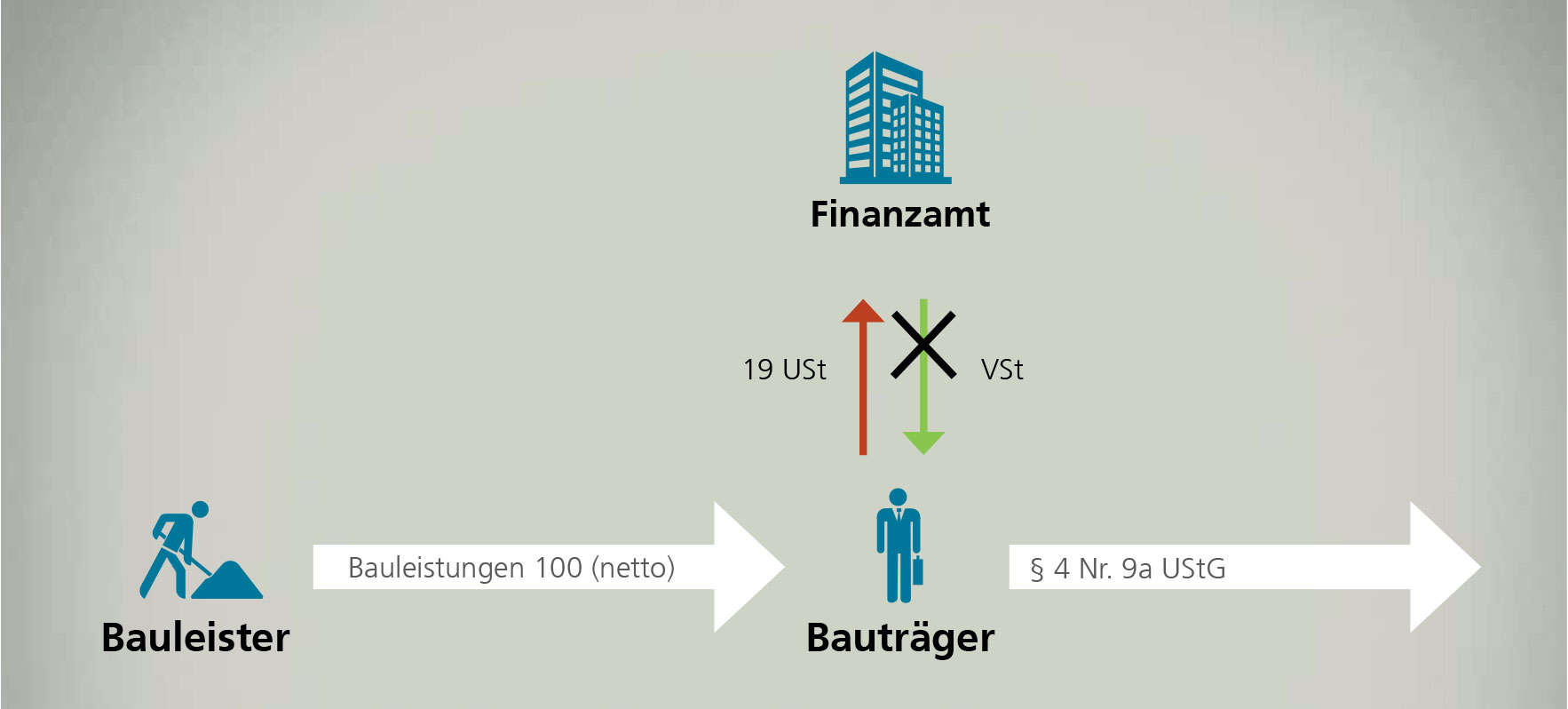

Nach § 13b Umsatzsteuergesetz (UStG) alte Fassung schuldete der Empfänger einer Bauleistung die Umsatzsteuer, wenn er selbst derartige Leistungen erbringt. Diese Regelung hatte der Gesetzgeber mit Wirkung zum 1. April 2004 zur Vermeidung von Steuerausfällen in der Baubranche eingeführt. Entgegen dem Wortlaut der Vorschrift vertrat die Finanzverwaltung die Auffassung, dass es für die Frage des Steuerschuldübergangs auf den Leistungsempfänger maßgeblich darauf ankomme, dass der Leistungsempfänger zu mindestens zehn Prozent seiner Umsätze selbst Bauleistungen ausführt. In den Jahren 2009 bis 2011 äußerte die Finanzverwaltung zudem in mehreren BMF-Schreiben die Auffassung, dass auch ein Bauträger, der eigene Grundstücke mit der Absicht zur späteren Weiterveräußerung bebaut, Steuerschuldner nach § 13b UStG sei. Unbeachtlich sollte in diesem Zusammenhang sein, dass der Bauträger mit dem Grundstücksverkauf eine steuerfreie Grundstückslieferung nach § 4 Nr. 9a UStG ausführt. Die Frage der Steuerschuld des Bauträgers war schließlich Gegenstand der BFH-Entscheidung vom 22. August 2013 (V-R-37/10, BStBl. II 2014, 128; LEXinform 0928119). In seinem Urteil verwirft der BFH die Auffassung der Finanzverwaltung grundlegend.

Rückabwicklung beim Bauträger

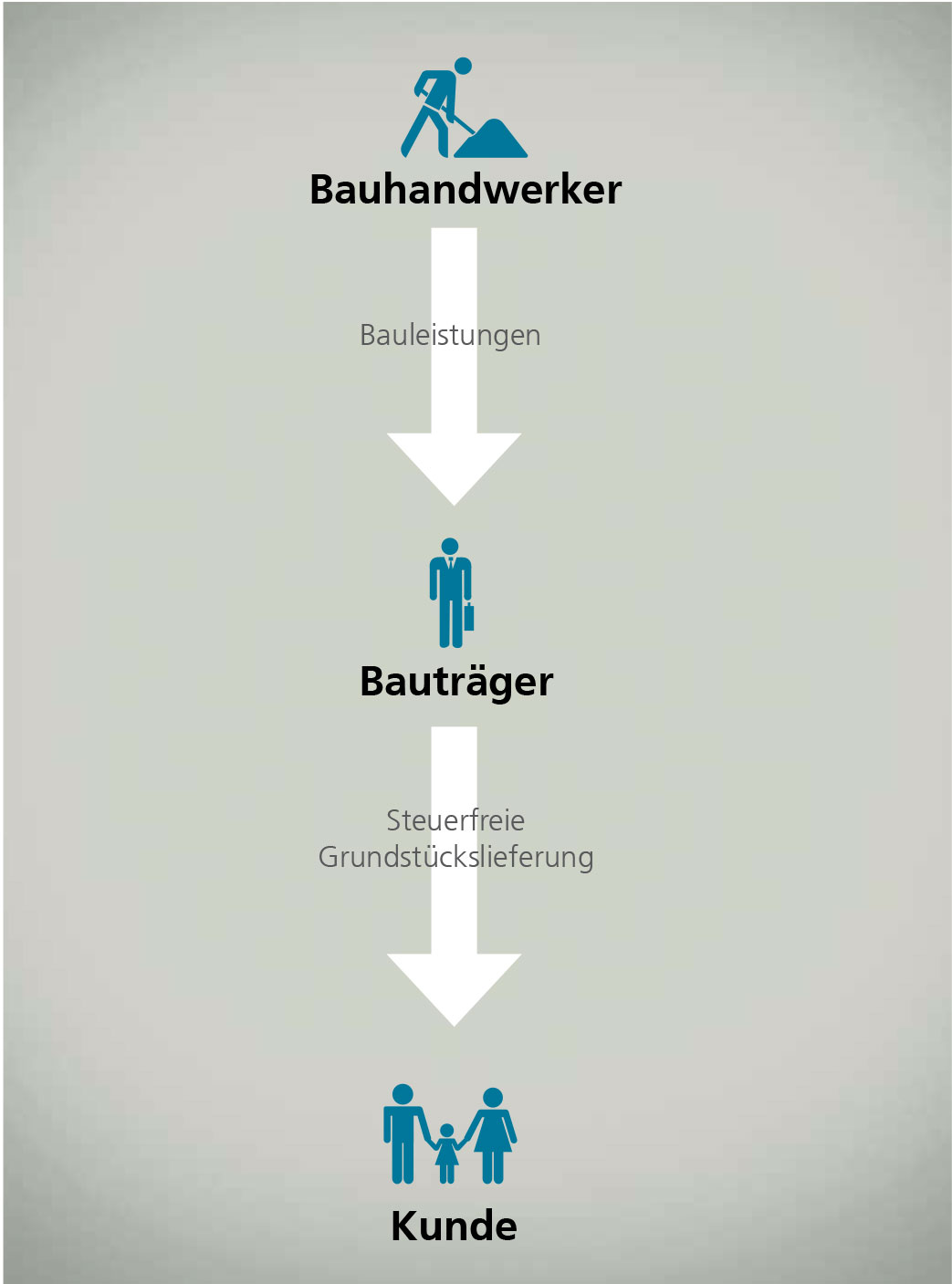

Nach bisheriger Auffassung der Finanzverwaltung sollten Bauträger die Steuer auf Bauleistungen nach § 13b UStG schulden. Da ein Bauträger ausgangsseitig steuerfreie Grundstückslieferungen erbringt (§ 4 Nr. 9a UStG), hatten Bauträger keinen Vorsteuerabzug. Es kam somit zu einer tatsächlichen Steuerzahlung ans Finanzamt.

Aus dem BFH-Urteil vom 22. August 2013 geht nunmehr hervor, dass Bauträger für bezogene Bauleistungen nicht die Umsatzsteuer schulden. Bauträger haben deshalb in Altfällen die Möglichkeit, die bislang abgeführte Umsatzsteuer vom Finanzamt erstattet zu bekommen. Hierzu stellt der Bauträger einen Antrag auf Änderung des entsprechenden Umsatzsteuerjahresbescheids gemäß § 164 Abs. 2 Abgabenordnung (AO), sofern der Bescheid unter dem Vorbehalt der Nachprüfung steht. Diesen Antrag kann der Bauträger auch noch hinausschieben, um die derzeit noch ungewisse weitere Entwicklung in der Rechtsprechung abzuwarten. Zugleich profitiert der Bauträger in diesem Fall von der höheren Verzinsung seines Rückforderungsanspruchs gemäß § 233a AO. Akuter Handlungsbedarf besteht nur, wenn das Finanzamt den Vorbehalt der Nachprüfung für das entsprechende Jahr aufhebt (§ 164 Abs. 3 Satz 1 AO) oder Festsetzungsverjährung droht.

Zur Begründung seines Änderungsantrags muss der Bauträger für jede Bauleistung, für die er die Erstattung der Umsatzsteuer beantragt, folgende Unterlagen vorlegen (vgl. BMF-Schreiben vom 31.07.2014, BStBl. I 2014, 1073; LEXinform 5235137):

- Name, Anschrift und Steuernummer des leistenden Unternehmers,

- Rechnungsdatum, Rechnungsnummer, Bezeichnung der erbrachten Bauleistung, Entgelt und – soweit die Rechnung bereits berichtigt wurde – Steuersatz und Steuerbetrag, Zeitpunkt der Zahlung und/oder der Schlusszahlung der hierüber erteilten Rechnungen oder Gutschriften,

- Zeitpunkt und Höhe der geleisteten Anzahlungen oder Teilzahlungen sowie Rechnungsdatum und Rechnungsnummer der hierüber erteilten Rechnungen oder Gutschriften,

- Zuordnung der bezogenen Bauleistung beziehungsweise der geleisteten Anzahlung zu dem jeweiligen Ausgangsumsatz unter Angabe des konkreten Ausgangsumsatzes (Bauvorhabens) als objektbezogenen Nachweis dafür, dass die Eingangsleistung nicht zur Erbringung von Bauleistungen verwendet wurde.

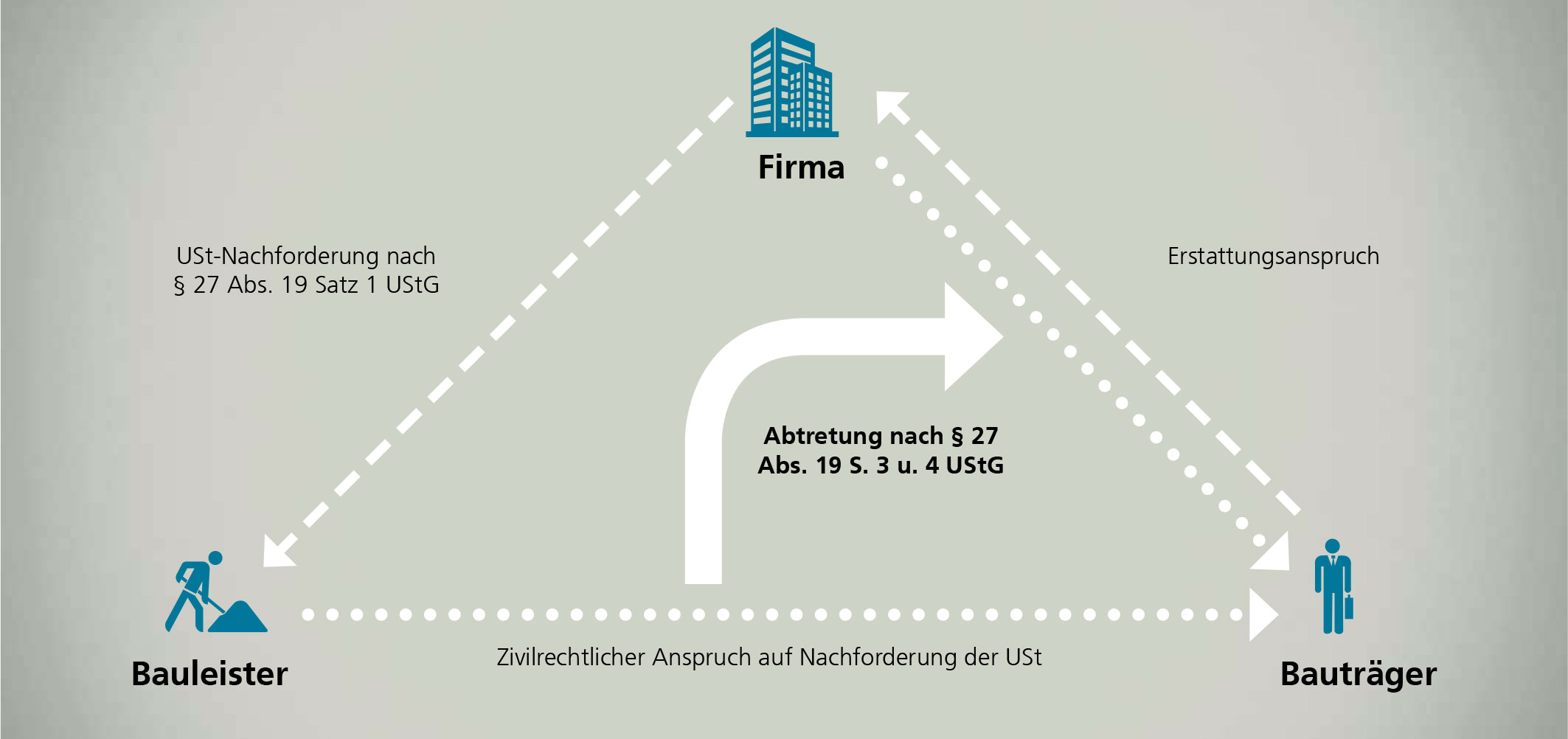

Ob es beim Bauträger im Ergebnis zu einer Erstattung der Umsatzsteuer kommt, hängt entscheidend davon ab, ob sich der jeweilige Bauleistende auf § 27 Abs. 19 UStG beruft und die Abtretung seines zivilrechtlichen Nachforderungsanspruchs, den er gegebenenfalls gegen den Bauträger hat, an das Finanzamt erklärt. Sofern der Bauleistende von dieser Regelung Gebrauch macht, wird der Bauträger keine Erstattung der Umsatzsteuer bekommen. Der Bauträger sollte hier einzelfallbezogen prüfen, ob er sich zum Beispiel mit zivilrechtlichen Einwendungen gegen die Abtretung und Aufrechnung wehren kann. Zu einer Erstattung der Zinsen kommt es in jedem Fall, sodass sich der Antrag des Bauträgers regelmäßig bereits aus diesem Grund lohnen wird.

Da es die Finanzämter für die Vergangenheit nicht beanstanden, wenn Bauträger und Bauleistender daran festhalten, dass der Bauträger in Altfällen Steuerschuldner sein soll (BMF-Schreiben vom 05.02.2014, LEXinform 5234884, und 08.05.2014, LEXinform 5235019), besteht für den Bauleistenden so lange kein Handlungsbedarf, bis der Bauträger einen Erstattungsantrag stellt. Dies kann der Bauträger grundsätzlich jederzeit. In diesem Fall sieht sich der Bauleistende mit den Folgen des § 27 Abs. 19 UStG konfrontiert. Eine zivilrechtliche Vereinbarung zwischen Bauleistendem und Bauträger, dass der Bauträger auf einen Erstattungsantrag verzichtet, bietet dem Bauleistenden aus steuerrechtlicher Sicht leider keine Sicherheit.

Stellt der Bauträger einen Antrag auf Erstattung der bislang nach § 13b UStG geschuldeten Steuer, regelt § 27 Abs. 19 Satz 1 UStG, dass die Umsatzsteuer beim Bauleistenden nachzufordern ist. § 27 Abs. 19 Satz 1 UStG ist dabei als eigenständige Änderungsvorschrift neben den Änderungsvorschriften der AO ausgestaltet. Ändert das Finanzamt die Steuerfestsetzung beim Bauleistenden und fordert die Umsatzsteuer nach, steht dem der Vertrauensschutz (§ 176 Abs. 2 AO; ausführlich hierzu Lippross in MwStR 2014, 879) gemäß § 27 Abs. 19 Satz 2 UStG nicht entgegen. An die Stelle des Vertrauensschutzes tritt nach dem Willen des Gesetzgebers die in § 27 Abs. 19 Sätze 3 und 4 UStG geregelte Abtretungsmöglichkeit. Inwieweit dieser Ausschluss des Vertrauensschutzes verfassungsmäßig ist, ist im Fachschrifttum umstritten und soll an dieser Stelle nicht weiter diskutiert werden.

Bei der Konzeption des § 27 Abs. 19 Sätze 3 und 4 UStG gingen Gesetzgeber und Finanzverwaltung (vgl. BMF-Schreiben vom 31.07.2014, BStBl. I 2014, 1073) davon aus, dass der Bauleistende vom Bauträger die Umsatzsteuer auf die Bauleistung nachfordern kann. Ob ein solcher Anspruch besteht, hängt entscheidend von den vertraglichen Vereinbarungen zwischen Bauleistendem und Bauträger ab. Insbesondere bei Fixpreisvereinbarungen ist jedoch davon auszugehen, dass sich kein vertraglicher Anspruch auf Nachforderung der Umsatzsteuer ergibt. Ob der Bauleistende in diesen Fällen gleichwohl von der Abtretungsmöglichkeit Gebrauch machen kann, ist unklar.

Im Regelfall ist es im Interesse des Bauleistenden, von der Abtretung Gebrauch zu machen. Denn die Abtretung wirkt an Zahlung statt, sodass die festgesetzte Steuer durch die Abtretung erlischt. Zugleich trägt die Finanzverwaltung das Risiko der Durchsetzbarkeit des Nachforderungsanspruchs. Gegebenenfalls kann sich der Bauleistende nach Abtretung zusätzlich dadurch absichern, dass er bei seinem Finanzamt einen Abrechnungsbescheid beantragt. Da gegen den Bauleistenden keine Nachzahlungszinsen festgesetzt werden (BMF-Schreiben vom 31.07.2014, BStBl. I 2014, 1073), ist der Bauleistende im Fall der Abtretung wirtschaftlich nicht belastet. Will der Bauleistende von der Abtretungsmöglichkeit Gebrauch machen, muss er gemäß § 27 Abs. 19 Satz 4 UStG

- eine entsprechend geänderte Rechnung mit Steuerausweis an den Bauträger ausstellen,

- dem Bauträger die Abtretung unverzüglich anzeigen und den Bauträger darauf hinweisen, dass er nur noch mit befreiender Wirkung an das Finanzamt leisten kann,

- seinen Mitwirkungspflichten (Nachweis von Richtigkeit und Bestand der Forderung) nachkommen, und

- schließlich muss die Abtretung wirksam bleiben.

Die Praxis zeigt, dass die Finanzämter bei der Annahme der Abtretungserklärung eher großzügig sind. Auch die Bundesregierung geht in einer aktuellen Stellungnahme von einer grundsätzlichen Akzeptanz der Abtretung aus (BT-Drucksache 18/5603 vom 20.07.2015). Weder die zivilrechtliche Verjährung des Anspruchs des Bauleistenden gegen den Bauträger noch die Insolvenz von Bauleistendem und Bauträger führen für sich alleine dazu, dass Finanzämter Abtretungsangebote ablehnen (BT-Drucksache 18/5603 vom 20.07.2015). Alternativ kann sich der Bauleistende gegenüber dem Finanzamt auch auf § 176 AO berufen. Ob er hiermit am Ende Erfolg hat, hängt entscheidend davon ab, ob die Gerichte § 27 Abs. 19 Satz 2 UStG als verfassungswidrig oder verfassungsgemäß einstufen. Als erstes Gericht hat das FG Berlin-Brandenburg bereits Vertrauensschutz gewährt (Beschluss vom 03.06.2015 – 5-V-5026/15; LEXinform 5017985). Beruft sich der Bauleistende, anstatt von der Abtretung Gebrauch zu machen, auf § 176 AO, werden die Finanzämter die Umsatzsteuer an den Bauträger ausbezahlen. Zugleich soll der Bauleistende in diesem Fall nicht mehr von der Abtretung profitieren können. Aus diesem Grund bietet es sich an, die Abtretungslösung zu wählen und parallel Einspruch gegen den geänderten Bescheid unter Hinweis auf § 176 AO einzulegen.

In diesem Zusammenhang ist darauf hinzuweisen, dass die Finanzämter nunmehr dazu übergehen, die Steuerfestsetzung selbst zu übernehmen und geänderte Steuerbescheide zu erlassen. Zwar wird der Bauleistende vom Finanzamt dazu aufgefordert, geänderte Voranmeldungen und Jahreserklärungen abzugeben. Eine entsprechende Pflicht lässt sich insbesondere aus § 153 AO jedoch nicht ableiten (vgl. Lippross in NWB 2015, 677). Hierdurch sollen dem Vernehmen nach die Verfahren beschleunigt werden, um die Belastung mit Erstattungszinsen gegenüber dem Bauträger zu begrenzen.

Fazit

Seit dem Ergehen des BFH-Urteils vom 22. August 2013 hat sich das Thema Bauleistungen und Bauträger zum umsatzsteuerrechtlichen Dauerbrenner entwickelt, das insbesondere die Berater verfolgen müssen. So ist bei Bauträgern zu prüfen, inwieweit Erstattungsanträge für diese günstig sind. Bauleistende sind im Fall der Festsetzung der nachgeforderten Umsatzsteuer umfassend zu beraten. Insbesondere verfahrensrechtliche Fragestellungen spielen hier eine nicht zu unterschätzende Rolle. Letzte Rechtssicherheit bei diesen hoch spannenden Fragen werden hoffentlich die weiteren Gerichtsentscheidungen bringen. Und jenseits der Abwicklung der Altfälle gilt es, die Änderung der Verwaltungsauffassung zum 15. Februar 2014 und die anschließende Gesetzesänderung zum 1. Oktober 2014 in der Buchführung der Steuerpflichtigen zutreffend abzubilden. Hier gilt es insbesondere, den Übergangszeitraum im Blick zu haben. Aufgrund des Kriteriums der unmittelbaren Verwendung kann es auch bei branchenfremden Unternehmen zu erheblichen umsatzsteuerrechtlichen Auswirkungen kommen.

Da ein Bauträger ausgangsseitig steuerfreie Grundstückslieferungen erbringt (§ 4 Nr. 9a UStG), hatten Bauträger keinen Vorsteuerabzug. Es kam somit zu einer tatsächlichen Steuerzahlung ans Finanzamt.

Die Frage der Steuerschuld des Bauträgers war Gegenstand der BFH-Entscheidung vom 22. August 2013 (V-R-37/10, BStBl. II 2014, 128): In seinem Urteil verwirft der BFH die Auffassung der Finanzverwaltung grundlegend.

Bei der Konzeption des § 27 Abs. 19 Sätze 3 und 4 UStG gingen Gesetzgeber und Finanzverwaltung (vgl. BMF-Schreiben vom 31.07.2014, BStBl. I 2014, 1073) davon aus, dass der Bauleistende vom Bauträger die Umsatzsteuer auf die Bauleistung nachfordern kann. Ob ein solcher Anspruch besteht, hängt entscheidend von den vertraglichen Vereinbarungen zwischen Bauleistendem und Bauträger ab.

Mehr DAZU

MEHR DAZU

Mandanten-Info-Broschüre

Steuerschuld bei Bauleistungen (§ 13b UStG), Art.-Nr. 32274, Mindestbestellmenge 10 Stück, auch individualisiert über www.datev-e-print.de erhältlich

E-Book Art.-Nr. 19430