Unternehmensteuererklärungen sowie Einkommensteuererklärungen mit Einkünften aus Land- und Forstwirtschaft, Gewerbebetrieb oder selbstständiger Arbeit ab Veranlagungs- beziehungsweise Feststellungszeitraum 2011 müssen verpflichtend elektronisch eingereicht werden.

Mit ELSTER bietet die Finanzverwaltung seit 1999 zwei Verfahren an, mit denen Steuererklärungs- und -voranmeldungsdaten elektronisch an die deutsche Finanzverwaltung übermittelt werden können:

- ELSTER mit Einreichen der komprimierten Erklärung (nur möglich für ESt-, GewSt-, USt-Erklärungen):

Bei diesem Verfahren muss zusätzlich zur elektronischen Übermittlung die vom Mandanten unterschriebene komprimierte Erklärung bei der Finanzverwaltung eingereicht werden. - ELSTER ohne Einreichen der komprimierten Erklärung (möglich für alle Steuererklärungen):

Bei diesem Verfahren wird die Steuererklärung ausschließlich elektronisch übermittelt („elektronisches Authentifizierungsverfahren“).

Unterschiedliche Schritte im DATEV-Steuerprogramm

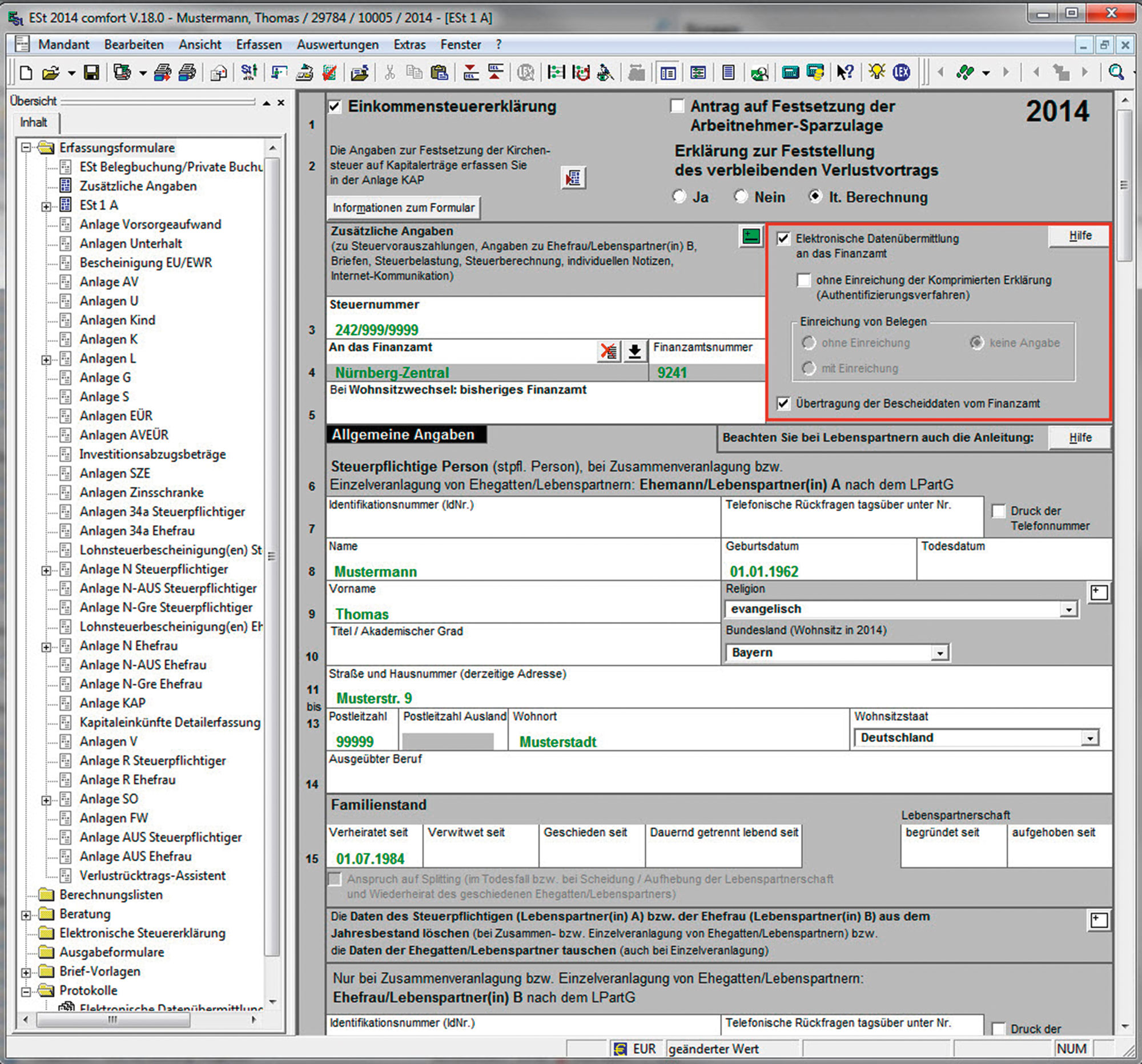

ELSTER mit komprimierter Erklärung:

Aktivieren Sie im Kopfbereich des Erfassungsformulars des Mantelbogens ESt 1 A das Kontrollkästchen „Elektronische Datenübermittlung an das Finanzamt“.

Hinweis: Bei diesem Verfahren kann der Sachbearbeiter in der Finanzverwaltung erst dann auf die elektronisch übermittelten Daten zugreifen, wenn ihm die vom Mandanten unterschriebene komprimierte Erklärung vorliegt.

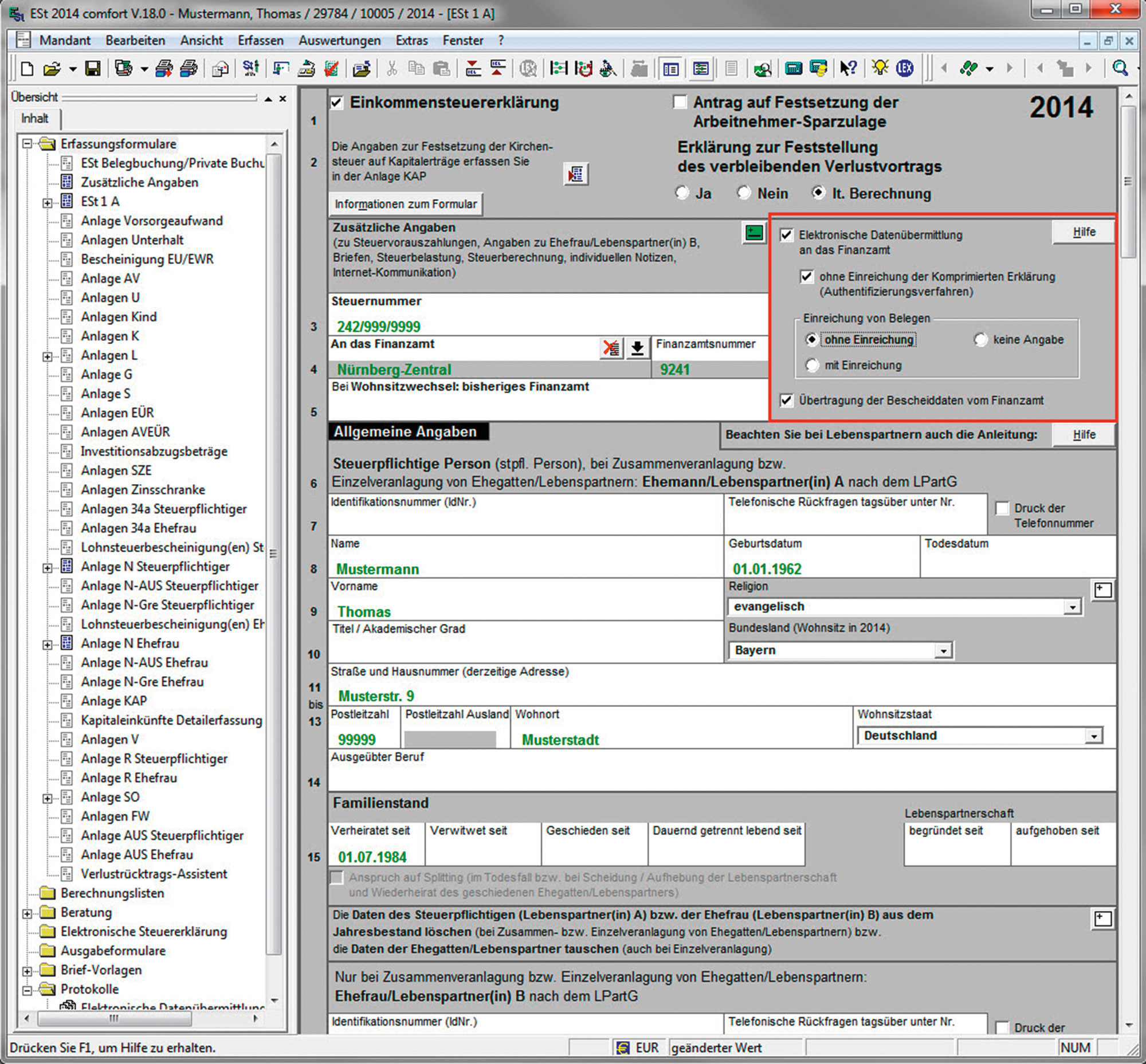

ELSTER ohne komprimierte Erklärung:

Aktivieren Sie im Kopfbereich des Erfassungsformulars des Mantelbogens ESt 1 A die Kontrollkästchen „Elektronische Datenübermittlung an das Finanzamt“ und „ohne Einreichung der komprimierten Erklärung (Authentifizierungsverfahren)“ und „ohne Einreichung“ beziehungsweise „mit Einreichung“ von Belegen.

Sie können diese Einstellungen auch unter „Extras | Einstellungen“ auf der Registerkarte „Elektronische Datenübermittlung“ vorbelegen. Dann werden diese Angaben bei der Neuanlage von Datenbeständen automatisch berücksichtigt.

Übersicht Elektronische Übermittlung im DATEV Arbeitsplatz pro

Mithilfe der Übersicht „Elektronische Übermittlung“ im DATEV Arbeitsplatz pro können Sie prüfen, ob eine übermittelte Steuererklärung in der Finanzverwaltung eingegangen ist und mit welchem ELSTER-Verfahren Sie die Steuererklärung übermittelt haben.

MEHR DAZU

MEHR DAZU

Datenübermittlung – Steuererklärung – Übersicht, Info-Datenbank (Dok.-Nr. 1030518)

Steuererklärungen für den Veranlagungszeitraum 2013 (Dok.-Nr. 1080494)

Steuererklärungen für den Veranlagungszeitraum 2014 (Dok.-Nr. 1080621)

Prüfen des Eingangs der elektronisch übermittelten Steuererklärung in der Finanzverwaltung (Dok.-Nr. 1070420)

Elektronische Steuererklärung mit Authentifizierung: Informationen, Verfahrensvergleich und Steuerarten (Dok.-Nr. 1034534)