Der neue Standard zur Erstellung von Sanierungskonzepten ist zu begrüßen. Seine Anforderungen werfen jedoch in der Praxis einige Fragen hinsichtlich der Umsetzung auf.

Entscheidend für den Umfang eines Sanierungskonzepts ist der Grundsatz der Wesentlichkeit.

Das Institut der Wirtschaftsprüfer (IDW) hat im Juli dieses Jahres die Neufassung des IDW-Standards zur Erstellung von Sanierungskonzepten (IDW S 6) verabschiedet. Während die inhaltlichen Kernanforderungen an die Erstellung von Sanierungskonzepten grundsätzlich erhalten bleiben, wird in der Neufassung klargestellt, dass zum einen Umfang und Detailtiefe solcher Konzepte an die typischerweise geringere Komplexität kleiner und mittlerer Unternehmen (KMU) anzupassen sind. Entscheidend für den Umfang eines Sanierungskonzepts ist der Grundsatz der Wesentlichkeit. Zum anderen wirft die Neufassung die Fragestellungen einer nachhaltig angemessenen und branchenüblichen Rendite sowie einer angemessenen Eigenkapitalausstattung des sanierungsbedürftigen Unternehmens auf. Auch die Beurteilung der Digitalisierungsstrategie des Unternehmens rückt aufgrund der steigenden wirtschaftlichen Bedeutung in den Fokus. Nachfolgend soll daher die aktuelle Fassung des Standards mit den damit verbundenen Praxisproblemen erläutert werden.

Hintergrund

Die Erstellung von Sanierungskonzepten erfolgt für unterschiedliche Anlässe. In der Regel dienen sie als Grundlage für Finanzierungsentscheidungen in der Krise eines Unternehmens. Darüber hinaus ist auch die Entlastung von Gläubigern, die in Kenntnis einer (drohenden) Zahlungsunfähigkeit des Schuldners einer Teilzahlungsvereinbarung zustimmen, oder die Entlastung der Organe im Zusammenhang mit zivilrechtlichen oder strafrechtlichen Haftungsaspekten sowie die Absicherung des sogenannten Sanierungsprivilegs aus § 39 Abs. 4 Insolvenzordnung (InsO) durch die Erstellung eines Sanierungskonzepts denkbar. In der Praxis zieht der Bruch von sogenannten Covenants häufig die Forderung der Kreditgeber nach einem Sanierungskonzept nach sich. Ein Covenants-Bruch ist dabei die Verletzung einer bestimmten Klausel oder (Neben-)Abrede in einem Kreditvertrag, durch die sich ein Kreditnehmer etwa zur Einhaltung bestimmter Finanzkennzahlen (beispielsweise Zinsdeckungsgrad oder Verschuldungsgrad) während der Laufzeit eines Kredits verpflichtet. Auch wenn der historisch niedrige Stand der Unternehmensinsolvenzen suggeriert, dass es den Unternehmen flächendeckend gut geht, so muss dennoch der Umstand beachtet werden, dass extrem niedrige Zinsen und ein gutes konjunkturelles Gesamtumfeld in Deutschland über sanierungsrelevante Sachverhalte und Unternehmenskrisen hinwegtäuschen können. Für die steuerliche Beratung stellen die Veränderungen der Anforderungen an Sanierungskonzepte, auch vor dem Hintergrund der BGH-Rechtsprechung zur Hinweispflicht des Steuerberaters beim Vorliegen von Insolvenzgründen, ein relevantes Thema dar.

Kernanforderungen an Sanierungskonzepte

Die Kernanforderungen an Sanierungskonzepte sind in der Neufassung des IDW S 6 inhaltlich, wenn auch in verkürzter Form, unverändert geblieben und stellen die betriebswirtschaftliche Konkretisierung der zentralen Leitsätze der BGH-Rechtsprechungen dar. Die Kernbestandteile eines Sanierungskonzepts sind dabei

- die Beschreibung des Auftragsgegenstands und

-umfangs , - die Darstellung der wirtschaftlichen und rechtlichen Ausgangslage des Unternehmens in seinem Umfeld einschließlich einer Analyse der Vermögens-, Finanz- und Ertragslage,

- die Analyse des sogenannten Krisenstadiums, der Krisenursachen sowie die Überprüfung einer bestehenden Insolvenzgefährdung,

- die Darstellung des zukünftigen Leitbilds des sanierten Unternehmens inklusive des Geschäftsmodells und der Unternehmensstrategie,

- die Plausibilität der eingeleiteten sowie geplanten Restrukturierungsmaßnahmen,

- die Erstellung beziehungsweise Überprüfung einer integrierten Unternehmensplanung und

- die zusammenfassende Einschätzung und Beurteilung der Sanierungsfähigkeit.

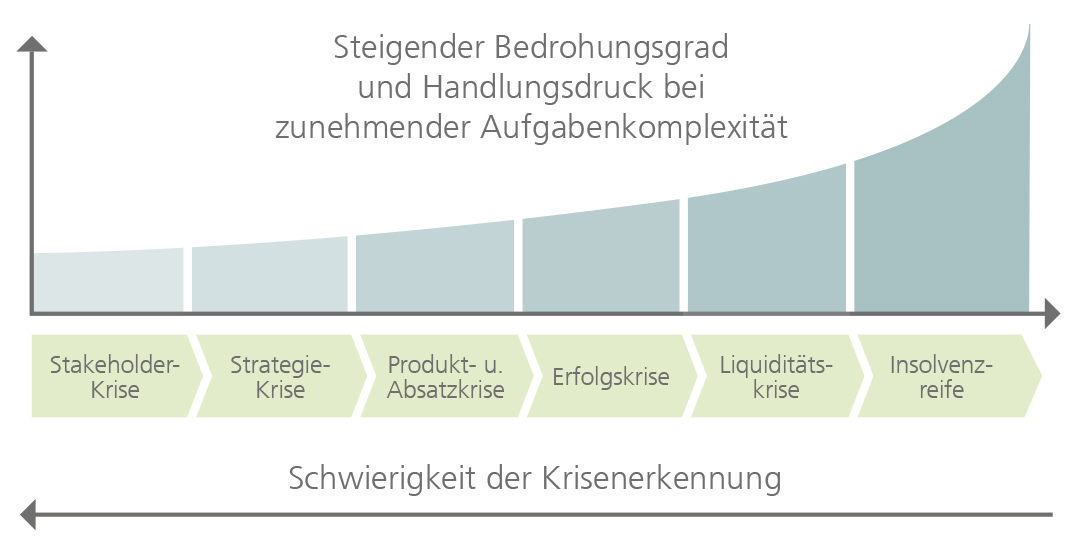

In der Neufassung wird nochmals klargestellt, dass die Beurteilung der Sanierungsfähigkeit des Unternehmens nur auf der Grundlage aller oben genannten Kernanforderungen getroffen werden kann. In der Praxis stellen die Analyse sowie die Feststellung der Krisenphase und die integrierte Unternehmensplanung die Kernstücke des Sanierungskonzepts inklusive der definierten Restrukturierungsmaßnahmen und deren Auswirkungen auf die Gewinn und Verlustrechnung, Bilanz- und Finanzplanung dar. Die unterschiedlichen Phasen eines schleichenden krisenverschärfenden Prozesses lassen sich wie in der Abbildung gezeigt darstellen.

Besonderheiten bei KMU

Die Neufassung des IDW S 6 stellt deutlich heraus, dass der Umfang der Untersuchung sowie die Berichterstattung zu den einzelnen Anforderungen an die gegebenenfalls geringere Komplexität eines KMU anzupassen sind. Der Fokus der Untersuchung soll auf den Bereichen liegen, die für die Sanierung nach dem Grundsatz der Wesentlichkeit eine relevante Bedeutung haben. Das bedeutet allerdings nicht, dass auf die oben beschriebenen Kernanforderungen gar nicht eingegangen werden muss. Auch wenn es auf den ersten Blick so erscheint, als könnten Sanierungskonzepte bei KMU ressourcenschonender erstellt werden, ist darauf hinzuweisen, dass sich die Konzeptersteller in der Praxis bei KMU meist mit fehlender Transparenz in der Kostenrechnung und im Rechnungswesen auseinandersetzen müssen. Vor der eigentlichen Konzepterstellung führt dies häufig zu besonderen und kostenintensiven Vorarbeiten, um eine valide Datenlage gewährleisten zu können. Die integrierte Unternehmensplanung wird ebenfalls für KMU vorausgesetzt und stellt die Unternehmen häufig vor große Herausforderungen, da derartige Planungen oftmals nicht vorhanden sind (vergleiche hierzu auch IDW-Praxishinweis 2/2017: Beurteilung einer Unternehmensplanung bei Bewertung, Restrukturierung, Due Diligence und Fairness Opinion [Stand: 02.01.2017]).

Phasen der Sanierung

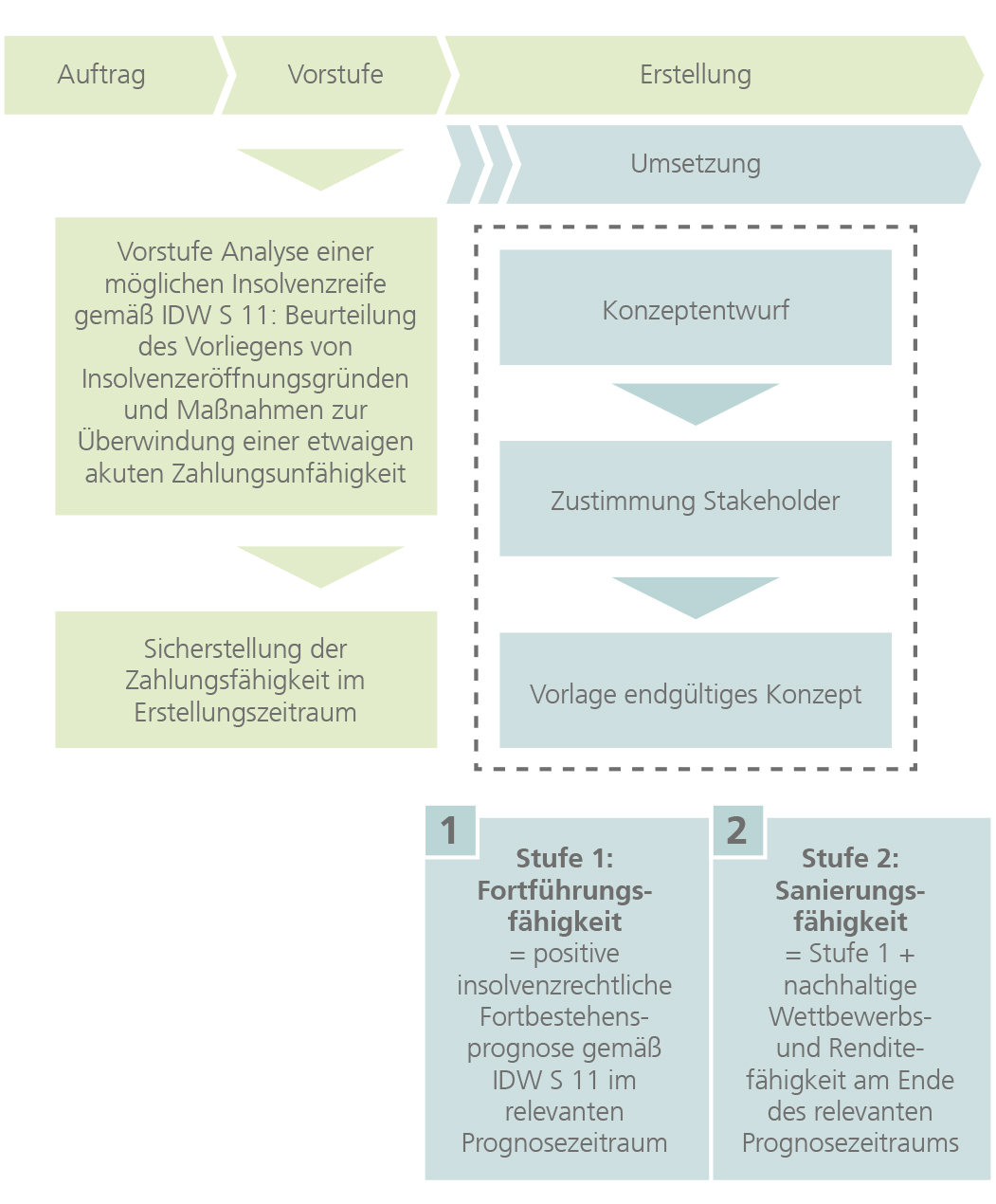

Das Stufenkonzept bei der Erstellung von Sanierungskonzepten wird in der Neufassung deutlicher ausgeführt. Eine Beurteilung der Insolvenzantragsgründe (Vorstufe) ist durch den Konzeptersteller unverzüglich nach der Auftragsannahme im Sinne des IDW S 11 durchzuführen. Wird eine Zahlungsunfähigkeit oder Überschuldung festgestellt, so läuft die Dreiwochenfrist, in der Maßnahmen zur Beseitigung konkretisiert und umgesetzt werden müssen. Es wird darüber hinaus explizit darauf hingewiesen, dass sicherzustellen ist, dass während der Erstellungsphase kein Insolvenzgrund eintritt. Der Konzeptersteller trifft am Ende der Erstellung des Sanierungskonzepts eine Aussage zur Fortführungsfähigkeit oder Sanierungsfähigkeit des Unternehmens. Eine Fortführungsfähigkeit (Stufe 1) ist dann gegeben, wenn für das Unternehmen eine positive insolvenzrechtliche Fortbestehensprognose getroffen werden kann, wonach planerisch mit überwiegender Wahrscheinlichkeit alle bestehenden und geplanten Verbindlichkeiten in der Planungsperiode fristgerecht bedient werden können. Eine Sanierungsfähigkeit (Stufe 2) liegt laut dem IDW dann vor, wenn eine Fortführungsfähigkeit (Stufe 1) vorliegt und durch geeignete Maßnahmen – gegebenenfalls in einer an den Sachverhalt angepassten verlängerten Planungsperiode – die Wettbewerbs- und Renditefähigkeit nachhaltig wiedererlangt werden kann. Der typische Ablauf von Erstellung und Umsetzung eines Konzepts lässt sich in Anlehnung an den IDW S 6 wie hier gezeigt grafisch darstellen.

Probleme

Besondere Probleme für die Praxis ergeben sich durch die weitgehenden Anforderungen in der zweiten Stufe der Prüfung der Sanierungsfähigkeit. In seiner Rechtsprechung fordert der BGH, dass ein Unternehmen durchgreifend, also dauerhaft saniert werden muss und die Rentabilität der unternehmerischen Tätigkeit wiedererlangt wird. Das Management muss also über Willen, Fähigkeiten und Möglichkeiten verfügen, das Unternehmen bis zum Ende der Planungsperiode so weiterzuentwickeln, dass es (wieder) zu einer Marktstellung gelangt, die ihm eine nachhaltige und branchenübliche Rendite bei einer angemessenen Eigenkapitalausstattung ermöglicht und somit die Attraktivität für Eigen- und Fremdkapitalgeber wiederhergestellt wird (sog. Refinanzierungsfähigkeit). Im Gegensatz zum ersten Entwurf des IDW-S-6-Standards ist es bei der Beurteilung der Eigenkapitalausstattung in der beschlossenen finalen Fassung nur in Ausnahmefällen zulässig, neben dem bilanziellen Eigenkapital auch nachrangige und langfristig zur Verfügung gestellte Fremdkapitalbestandteile zu berücksichtigen (Rangrücktritt und Anforderungen des BGH), was für eine Sanierung teilweise elementar sein kann (sogenanntes wirtschaftliches Eigenkapital). Dennoch werden die nicht definierbaren Begriffe „branchenübliche Rendite“ und „angemessene Eigenkapitalausstattung“ zu praktischen Problemen führen, da gerade Renditen und Eigenkapitalquoten auch innerhalb einer Branche meist stark variieren und von den Risiko- und Ertragsaussichten der jeweiligen Anteilseigner abhängen können. In der Praxis dürfte es zum Beispiel zwischen Finanzinvestoren und mittelständischen Unternehmen deutliche Abweichungen bei der Eigenkapitalfinanzierung geben. Durch Verluste stark angegriffene Eigenkapitalpositionen werden womöglich erst nach stark verlängerten Planungszeiträumen wieder zu angemessenen Eigenkapitalausstattungen führen.

MEHR DAZU

DATEV-Unternehmensplanung bietet einen Musterbericht zur Sanierung nach IDW S 6. Mehr erfahren Sie unter www.datev.de/unternehmensplanung