Ein rotes Ausrufezeichen in der Kontenzweckprüfung und die E-Bilanz bemängelt auch wieder ein Konto. Und dann muss es auch noch schnell gehen. Der Mandant wartet auf seine Buchführung und die E-Bilanz muss dringend übermittelt werden. Welchen Kontenzweck können Sie stattdessen einsetzen und können Sie dieses Konto im Handelsrecht sowie im Steuerrecht verwenden? Wer kann Ihnen…

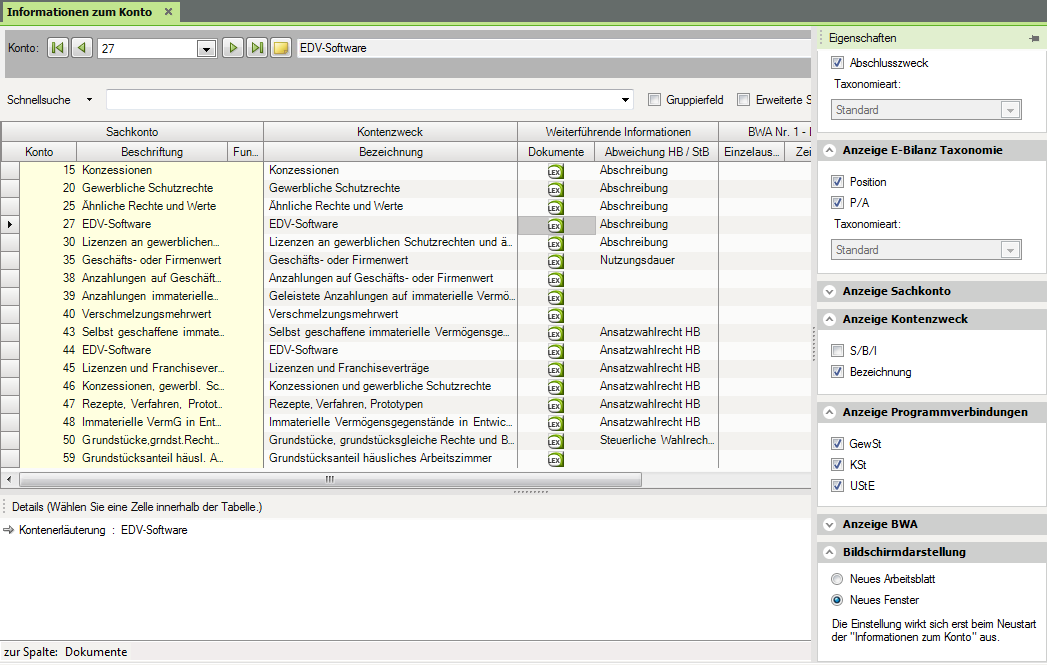

Hier finden Sie alle wichtigen Informationen zu einem Konto:

- Kontenerläuterung

- Buchungsbeispiele

- Standardkontenzweck

- Abweichung zwischen Handelsbilanz und Steuerbilanz

- Ausweis im HGB Gliederungsschema / in der E-Bilanz Taxonomie

- Programmverbindungen zu Steuern

Beispiel

Sie haben EDV-Software gekauft und im Kontenrahmen 04 das Konto 44 EDV-Software gefunden. Kaum ist der Sachverhalt gebucht, erschein in der Kontenzweckprüfung folgende Fehlermeldung: „Das Konto passt nicht zum Rechnungslegungszweck Steuerrecht“. Wo liegt der Fehler?

In den Informationen zum Konto finden Sie die Antwort:

Öffnen Sie Stammdaten | Informationen zum Konto und geben Sie die Kontonummer in den Suchschlitz ein. In der Spalte weiterführende Informationen sehen Sie „Ansatzwahlrecht HB“ und klicken darauf. In den Details im unteren Bereich erhalten Sie die Information, dass steuerlich ein Ansatz für selbstgeschaffene immaterielle Wirtschaftsgüter verboten ist.