Infolge der Corona-Pandemie sind viele Wirtschaftszweige praktisch zum Stillstand gekommen. Der daraus resultierende Konjunktureinbruch der deutschen Wirtschaft kann Gesellschafter – auch bis dahin gesunder Unternehmen – zwingen, die Veräußerungen ihrer Firmenbeteiligungen zu prüfen. Das wirft die Frage auf, wie sich Unternehmenstransaktionen in der Krise effizient gestalten lassen.

Im Fachjargon der Finanzwelt werden Unternehmensveräußerungen notleidender Firmen unter dem Anglizismus Distressed M & A zusammengefasst. Die aktuelle Situation der deutschen Wirtschaft gibt Anlass, den Steuerberater als ersten Berater der deutschen Unternehmen – insbesondere des Mittelstands – über Distressed M & A sowie die dabei verwendeten Begriffskonzepte und besonderen Herausforderungen zu informieren.

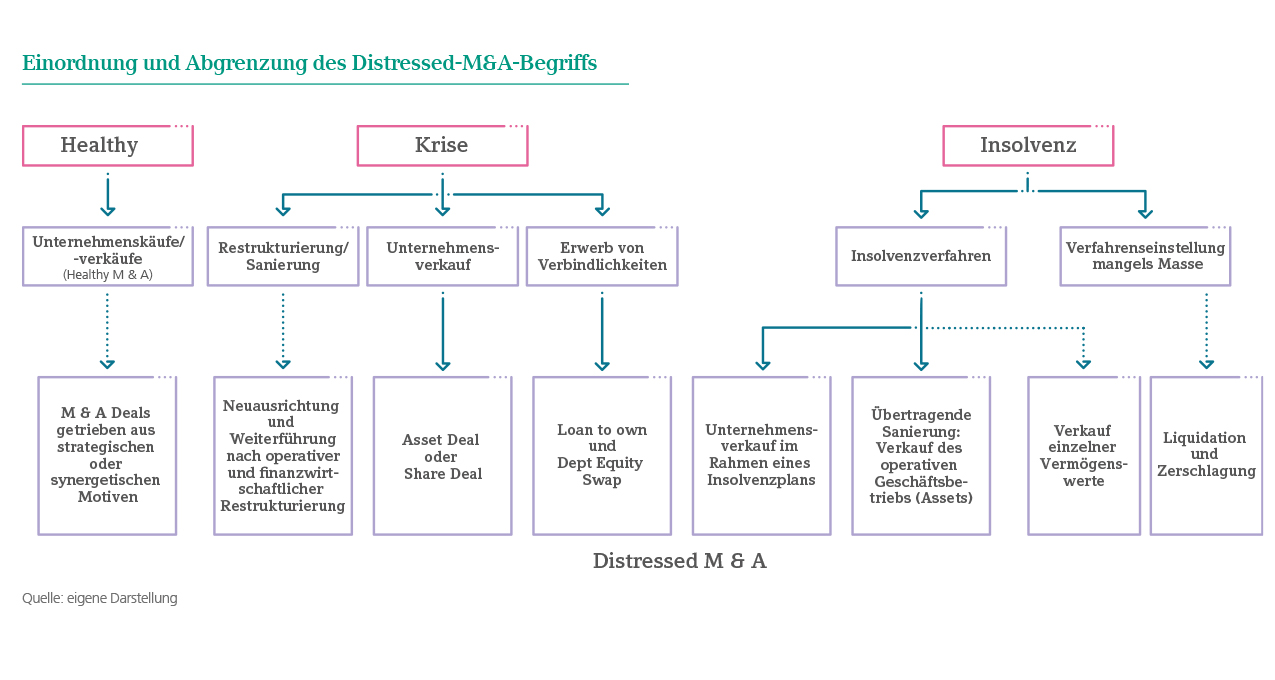

Hintergrund

Distressed M & A bezeichnet Unternehmenskäufe und -verkäufe in Krisenzeiten beziehungsweise in Insolvenzsituationen. Firmen, die sich in einer solchen Notlage befinden, haben in der Regel mit massiven Problemen zu kämpfen, wie Absatz-, Erfolgs- und Liquiditätskrisen, oder sie sind bereits insolvent. Daher ist das grundlegende Ziel einer derartigen Transaktion, eine Perspektive für das Unternehmen durch eine Veräußerung im Ganzen zu schaffen. Distressed-M&A-Prozesse unterscheiden sich in vielerlei Hinsicht von ihrem Pendant, dem sogenannten Healthy M & A. Während diese Transaktionen im Rahmen eines ordentlichen Geschäftsbetriebs erfolgen und nicht selten zwischen sechs und zwölf Monate andauern, sind Distressed-M&A-Prozesse durch einen hohen Zeitdruck geprägt. Liegt bereits ein Insolvenzantrag vor, dann bleibt den Firmen in den meisten Fällen lediglich ein Zeitfenster zwischen vier Wochen und drei Monaten, um eine Lösung zur Fortführung des Unternehmens zu finden. Aufgrund dieses Zeitdrucks sowie der rechtlichen Vorgaben und den unterschiedlichen Interessenslagen der Beteiligten steigt der Komplexitätsgrad stark an.

Begriffsbestimmung

Distressed M & A lassen sich in Unternehmenskäufe und -verkäufe vor und in der Insolvenz unterscheiden. Während einer vorinsolvenzlichen Krise umfassen diese Transaktionen den klassischen Unternehmenskauf. Dies betrifft sowohl den Erwerb von Firmenanteilen (Shares) als auch den Ankauf von einzelnen Vermögenswerten und Sachgesamtheiten (Assets). Darüber hinaus umfasst der Begriff auch die Übernahme von Schulden mit dem Ziel, die Kontrolle über das Unternehmen durch diese Schuldposition zu erlangen – die sogenannte Loan-to-own-Strategie, die beispielsweise mit dem anschließenden Debt Equity Swap (Umschuldung) durchgeführt werden kann. Für den Käufer bieten solche Transaktionen eine Reihe interessanter Vorteile. Der Erwerb eines intakten Unternehmens wird noch ohne ein oder zumindest nur geringfügig belastetes Vertrauensverhältnis zu den Stakeholdern (Kunden, Lieferanten oder Arbeitnehmer) und ohne den Makel der Insolvenz ermöglicht. Zudem liegen die Kaufpreise aufgrund erhöhter Risiken deutlich unter dem Healthy-Niveau.

Für den Verkäufer können sich ebenfalls Vorteile ergeben. Sein Engagement kann geordnet und ohne den externen Einfluss, der beispielsweise durch Gläubiger und Insolvenzverwalter drohen würde, beendet werden – dies gegebenenfalls auch ohne öffentliche Aufmerksamkeit. Ein erhöhter Kaufpreis im Vergleich zur Insolvenz kann vom Veräußerer zu diesem Zeitpunkt häufig realisiert werden. Jedoch stehen den Vorteilen auch eine Reihe von Nachteilen gegenüber, die sorgfältig zu bewerten und zu prüfen sind. Spätere Anfechtungs- und Steuerrisiken sind mögliche Folgen, die es zu beachten gilt. Der Begriff Distressed M & A beinhaltet neben der vorinsolvenzlichen Transaktion vor allem auch die Fälle, die bereits durch ein eingeleitetes Insolvenzverfahren gekennzeichnet sind. Ziel ist es dann, das Unternehmen – zumindest den gesunden Teil davon – erfolgreich an einen neuen Eigentümer zu veräußern, um die Forderungen der Gläubiger bestmöglich zu befriedigen. In diesem Zusammenhang steht die M&A-Transaktion in Konkurrenz zu weiteren Möglichkeiten der Verwertung des Betriebs, wie etwa der Liquidation oder einer Sanierung.

Interessen und Motive der Beteiligten

Auf der Suche nach einem Kapitalgeber werden in der Krise oft Investmentbanken oder Berater engagiert, die in Distressed M & A erfahren sind. Während vorinsolvenzliche Distressed-M&A-Transaktionen sich nur bedingt von Healthy M & A unterscheiden und primär durch die Entscheidungen von Verkäufer und Käufer geprägt sind, verändert sich die Situation mit Eröffnung des Insolvenzverfahrens maßgeblich. So geht die Verwaltungs- und Verfügungsbefugnis des insolventen Unternehmens auf den (vorläufigen) Insolvenzverwalter über. Nicht mehr die Altgesellschafter, sondern der (vorläufige) Insolvenzverwalter ist nun Ansprechpartner auf der Verkäuferseite. Wirtschaftlich fungiert er als Treuhänder der Gläubigerinteressen und nimmt dadurch eine zentrale Rolle im Insolvenzverfahren ein. Die Gläubiger wiederum nehmen über die Gläubigerversammlung und gegebenenfalls einen Gläubigerausschuss Einfluss auf einen möglichen Verkauf des Unternehmens. Der Gläubigerausschuss vertritt hierbei die Interessen der Gläubigergemeinschaft. Er ist vor allem für die Kontrolle und zur Unterstützung des Insolvenzverwalters zuständig.

Kollidierende Interessen

Weitere wichtige Beteiligte im Distressed-M&A-Prozess sind die im Gläubigerausschuss regelmäßig vertretenen Banken, Arbeitnehmervertreter, die Bundesagentur für Arbeit sowie Kunden und Lieferanten, die grundsätzlich an einer positiven Entwicklung des Unternehmens interessiert sind. Die hierdurch gestiegene Zahl der unterschiedlichen Interessenslagen erhöht die Herausforderungen im Verkaufsprozess deutlich. Während auf der einen Seite das Interesse an einem möglichst hohen Erlös aus der Transaktion steht, ist dem potenziellen Erwerber daran gelegen, die Kontrolle über das Unternehmen mit einem möglichst geringen finanziellen Aufwand und wenigen Altverbindlichkeiten zu erlangen. Der Erhalt vieler Arbeitsplätze hat für den Insolvenzverwalter und die Belegschaft Priorität, steht aber nicht im Einklang mit den Interessen eines potenziellen Erwerbers, der einen Neustart gegebenenfalls mit möglichst schlankem Personalaufwand wagen möchte. Im Vergleich zu Healthy-M&A-Transaktionen muss der Distressed-M&A-Berater die unterschiedlichen Interessen der Beteiligten kennen und beachten, um so zweckmäßige, ausgleichende Lösungen zu finden.

Teil des Insolvenzplans

Für Distressed-M&A-Transaktionen, die erst nach Eintritt einer Insolvenz erfolgen, ist der Insolvenzplan ein entscheidender Lösungsweg. Er dient dem Zweck, die Zielgesellschaft durch eine Sanierung zu stabilisieren und fortzuführen. Zudem bietet er die Möglichkeit, unternehmensgebundene und nicht übertragbare Assets, wie beispielsweise bestimmte Lizenzen, Rechte, Genehmigungen oder Nutzerdaten, zu veräußern. Beim Insolvenzplan verzichten die Gläubiger auf Teile ihrer Forderungen, verbunden mit der Erwartung, dass diese durch Unternehmenserträge künftig bedient werden. Der Insolvenzplan ist das insolvenzrechtliche Instrument zur finanzwirtschaftlichen Sanierung von Unternehmen sowie zur Bereinigung einer bilanziellen Überschuldung. Er ermöglicht auch die Durchsetzung von Forderungsverzichten gegen den Willen einzelner obstruierender Gläubiger. In der Praxis ist Letzteres aktuell noch schwierig umzusetzen. Mit der geplanten Einführung des Sanierungsrechtsfortentwicklungsgesetzes (SanInsFoG) und des damit verbundenen Unternehmensstabilisierungs- und -restrukturierungsgesetzes (StaRUG) im Januar 2021 schafft der Gesetzgeber zukünftig einen Rahmen für eine rechtsverbindliche vorinsolvenzliche Sanierung und schließt damit diese Lücke. Kernstück dessen ist der Restrukturierungsplan, der in seiner Ausgestaltung dem Insolvenzplan ähnelt. Eine frühzeitigere Sanierung soll dadurch ermöglicht werden.

Teil einer übertragenden Sanierung

Eine übertragende Sanierung bezeichnet im Insolvenzrecht die Übertragung von Vermögensgegenständen (Assets) eines insolventen Unternehmens auf eine bestehende oder neu zu gründende Gesellschaft – die sogenannte Auffanggesellschaft. Der Erwerber kann sich die Rosinen aus den Vermögenswerten der Zielgesellschaft heraussuchen. Die neue Auffanggesellschaft ist frei von Altschulden des ursprünglichen Unternehmens. Dem Betrieb wird damit ein vollständiger Neubeginn ermöglicht. Auf diesem Wege wird der gesunde Teil des Geschäftsbetriebs gerettet, auch mit dem Ziel, einen Großteil der Arbeitsplätze zu erhalten. Die Gläubiger des insolventen Unternehmens werden aus dem Kaufpreis anteilig ausgezahlt, den der neue Unternehmensinhaber für die übertragenen Aktiva zu bezahlen hat. Die Schulden und die nicht mehr überlebensfähigen Teile des Unternehmens verbleiben im insolventen Unternehmen, das im Rahmen des Insolvenzverfahrens liquidiert wird. Haftungsansprüche nach § 25 Abs. 1 HGB bei Firmenfortführung oder § 75 Abs. 2 Abgabenordnung (AO) für Steuerverbindlichkeiten haben insoweit keine Grundlage. Eine nicht zu unterschätzende Hürde kann jedoch der Betriebsübergang gemäß § 613a BGB darstellen, wonach die Arbeitsverhältnisse auf den Erwerber übergehen. Gleichwohl haben just diese Regelungen die übertragende Sanierung in der insolvenzrechtlichen Praxis zum Klassiker der Distressed-M&A-Transaktionen werden lassen.

Wenn die Zeit drängt

Die Fähigkeit, unter großem Zeitdruck einen strukturierten M&A-Prozess umzusetzen, entsprechende Investoren zu finden, diese anzusprechen und sie in die Abläufe einzubinden, ist für das Gelingen einer derartigen Transaktion entscheidend. Wenn alles optimal verläuft, kann es gelingen, die Zielgesellschaft fortzuführen und die Marke, den operativen Geschäftsbetrieb sowie die damit verbundenen Arbeitsplätze zu sichern. Da Distressed-M&A-Transaktionen wie voranstehend beschrieben eine hohe Komplexität aufweisen, ist die erfolgreiche Zusammenarbeit aller Beteiligten von entscheidender Bedeutung. Oft erkennt der Steuerberater als Erster, dass die wirtschaftlichen Ergebnisse bei der stehenden Schuldenlast ein dauerhaft erfolgreiches Bestehen nicht mehr sicherstellen; zudem ist er auch mit entsprechenden Hinweispflichten belegt. Dann sollte man einen erfahrenen Distressed-M&A-Berater hinzuziehen. Dieser kann gemeinsam mit dem Management der Zielgesellschaft, den bestehenden Beratern sowie dem (vorläufigen) Insolvenzverwalter (im Falle einer bereits gegebenen Insolvenz) eine tragfähige und zukunftsorientierte Lösung finden.