Durch zwei Gesetzesnovellen hat die Betriebsrente hierzulande an Bedeutung gewonnen und die Perspektiven der Arbeitnehmer deutlich verbessert. Sie übertrifft die Renditen von Vorsorgeprodukten der sogenannten Schicht 3 nun in allen Konstellationen bei Weitem.

Mit grundsätzlicher Wirkung vom 1. Januar 2018 hat das Betriebsrentenstärkungsgesetz (BRSG) die betriebliche Altersversorgung (bAV) in Deutschland deutlich reformiert. Es änderte insbesondere Vorschriften im Betriebsrentengesetz (BetrAVG) und im Einkommensteuergesetz (EStG) sowie im Sozialversicherungsrecht. Besonders wesentlich sind folgende Reformteile:

- Einführung eines Arbeitgeberzuschusses in Höhe von maximal 15 Prozent des umgewandelten Entgelts bei Direktversicherungen, Pensionsfonds und Pensionskassen ab 2019 beziehungsweise – für Altverträge – ab 2022 (§ 1a Abs. 1a und § 26a BetrAVG)

- vollständige Abschaffung der Belastung von Betriebsrenten- und Kapitalleistungen aus Direktversicherungen, Pensionsfonds und Pensionskassen mit Beiträgen zur gesetzlichen Kranken- und Pflegeversicherung, soweit diese gemäß § 1a Abs. 3 BetrAVG und § 82 Abs. 2 EStG die Riester-Förderung in der Beitragsphase genutzt haben, und zwar sowohl für vor 2018 als auch für nach 2017 abgeschlossene Verträge (§ 229 Abs. 1 Nr. 5 Sozialgesetzbuch V – (SGB V)

- Aufstockung der steuerfreien Höchstgrenze für Arbeitgeber und durch Entgeltumwandlung finanzierte Beiträge an Direktversicherungen, Pensionsfonds und Pensionskassen von bisher insgesamt vier Prozent plus 1.800 Euro auf nunmehr acht Prozent der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung West (2020: 552 Euro Monatsbeitrag) mit deutlich verbesserter Anrechnung von Beiträgen zugunsten von §-40b-EStG-Verträgen; gleichzeitig verbesserte Vervielfältigungs- und neue Nachholungsregel für Zeiten mit ruhendem Arbeitsverhältnis, zum Beispiel als Expatriate; die Regeln zur Sozialversicherungsfreiheit bleiben unverändert

- Einführung einer neuen Förderung gemäß § 100 EStG zugunsten des Arbeitgebers in Höhe von 30 Prozent des Beitrags an ungezillmerten Direktversicherungen, Pensionsfonds und Pensionskassen, maximal 144 Euro pro Jahr, wenn das Bruttoeinkommen des Arbeitnehmers 2.200 Euro im Monat nicht übersteigt (Geringverdiener) sowie der Beitrag arbeitgeberfinanziert ist, jedoch keinen gesetzlichen Arbeitgeberzuschuss bei Entgeltumwandlung im Sinne von § 1a Abs. 1a BetrAVG darstellt (durch das Grundrentengesetz wurde die Geringverdienergrenze auf 2.575 Euro erhöht sowie der maximal geförderte Beitrag auf 960 Euro angehoben)

- Flankierung obiger Maßnahmen für Personen, die im Rentenalter Grundsicherung beanspruchen, durch einen neuen Freibetrag gemäß § 82 Abs. 4 und 5 SGB XII in Höhe von 100 Euro monatlich zuzüglich 30 Prozent des übersteigenden Betrags, gedeckelt auf 50 Prozent der Regelbedarfsstufe 1 (2020: 216 Euro monatlich) sowie

- Öffnung der bAV für chancenorientierte Anlageformen des Kapitalmarkts bei spezieller tarifvertraglicher Gestaltung (sogenanntes Sozialpartnermodell gemäß § 1 Abs. 2 Nr. 2a und §§ 19 bis 25 BetrAVG); jene Kapitalmarktorientierung entsteht durch Vermeidung der bisher obligatorischen Subsidiärhaftung des Arbeitgebers (§ 1 Abs. 1 S. 3 BetrAVG) für Unterdeckungen aus Direktversicherungen, Pensionsfonds und Pensionskassen mittels Einführung einer reinen Beitragszusage ohne Mindestleistung auf Arbeitgeberseite gemäß § 1 Abs. 2 Nr. 2a BetrAVG und des Verbots der Gewährung von Garantieleistungen gemäß § 22 Abs. 1 S. 2 BetrAVG auf Produktanbieterseite.

Gestiegenes Wachstum

Seit Inkrafttreten des BRSG zum 1. Januar 2018 hat sich das Wachstum der Direktversicherungen deutlich erhöht (vgl. GDV, Stellungnahme zum Grundrentengesetz vom 20.01.2020), was zeigt, dass die Reformen auf Arbeitnehmer- und Arbeitgeberseite offenbar angenommen werden. Dies ist folgerichtig, denn das BRSG und das gerade in Kraft getretene GKV-Betriebsrentenfreibetragsgesetz (GKV-BRG) haben den Mangel der bAV an Attraktivität, der vor 2018 in einigen Konstellationen zweifellos bestand, tatsächlich in sein Gegenteil verkehrt. Diese positive Entwicklung ist besonders bemerkenswert vor dem Hintergrund, dass sowohl das BRSG als auch das GKV-BRG nicht nur eine gute Presse hatten. Die Gestaltungsvarianten der bAV sind sehr vielschichtig und komplex, was leicht zu Fehleinschätzungen führen kann. In die Analyse aller Vorteile der bAV sind insbesondere die folgenden

Aspekte einzubeziehen:

- Durchführungsweg (Direktversicherung, Pensionsfonds, Pensionskasse, Unterstützungskasse oder Direktzusage)

- Form der späteren Leistungen (Rente oder Kapital)

- Steuer- und Sozialabgabenersparnisse

- teilweise steuer- und sozialabgabenfreie, bei Höchstbetragsüberschreitung jedoch auch -pflichtige Arbeitgeberzuschüsse in der Beitragsphase

- die Belastungen mit nachgelagerter Besteuerung

- die Verbeitragung zur gesetzlichen Kranken- und Pflegeversicherung und

- die Reduzierung der gesetzlichen Rente in der Leistungsphase.

Ersparnisse bei der Sozialversicherung

Zusätzlich müssen Wirkungen jener Sozialversicherungsersparnisse und -belastungen sowie Folgen der Reduzierung der gesetzlichen Rente auf die Steuerzahlungen (Änderung der Vorsorgeaufwendungen beziehungsweise der sonstigen Einkünfte gem. § 22 Nr. 1 S. 3 Buchst. a Doppelbuchst. aa EStG) einbezogen werden; und die Verringerung jener gesetzlichen Rente reduziert ihrerseits die Belastung mit gesetzlicher Kranken- und Pflegeversicherung, wodurch insoweit wieder Vorsorgeaufwendungen verringert und damit leichte Steuermehrbelastungen bewirkt werden.

Weitere Förderoptionen

Zu aller Vielfalt kommt bei Direktversicherungen, Pensionsfonds und Pensionskassen die Möglichkeit hinzu, die bAV statt mit § 3 Nr. 63 EStG und § 1 Abs. 1 S. 1 Nr. 9 Sozialversicherungsentgeltverordnung (SvEV) mit Riester-Zulagen gem. §§ 79ff. EStG und Sonderausgaben gem. § 10a EStG aus dem versteuerten Nettoeinkommen heraus zu fördern und dabei die sozialversicherungsrechtlichen Belastungen auf der Leistungsseite zu kappen, gleichzeitig aber auch auf den gesetzlichen Arbeitgeberzuschuss und die Sozialabgabenersparnis in der Beitragsphase zu verzichten. Nimmt man schließlich noch die Effekte aus rabattierten Kollektivtarifen der bAV hinzu, in deren Genuss die Altersvorsorge der privaten Schicht 3 (Vergleichsalternative) nicht kommt, versteht man, dass der wahre Wert der bAV manchmal nicht auf den ersten Blick erkannt wird. Dies gilt umso mehr, als eine saubere Analyse der Vorteilhaftigkeit der bAV, die auf einer gesamtheitlichen Betrachtung aller relevanten Parameter beruht, steuerliche und sozialversicherungsrechtliche Zusatzeffekte, die sich dadurch ergeben, dass Gehälter, Beitragsbemessungsgrenzen und Bezugsgrößen im Lauf der Jahre ansteigen und sich dadurch zusätzliche Progressionswirkungen und Dynamisierungen von Bemessungsgrundlagen ergeben, in die Untersuchung einbezogen werden muss.

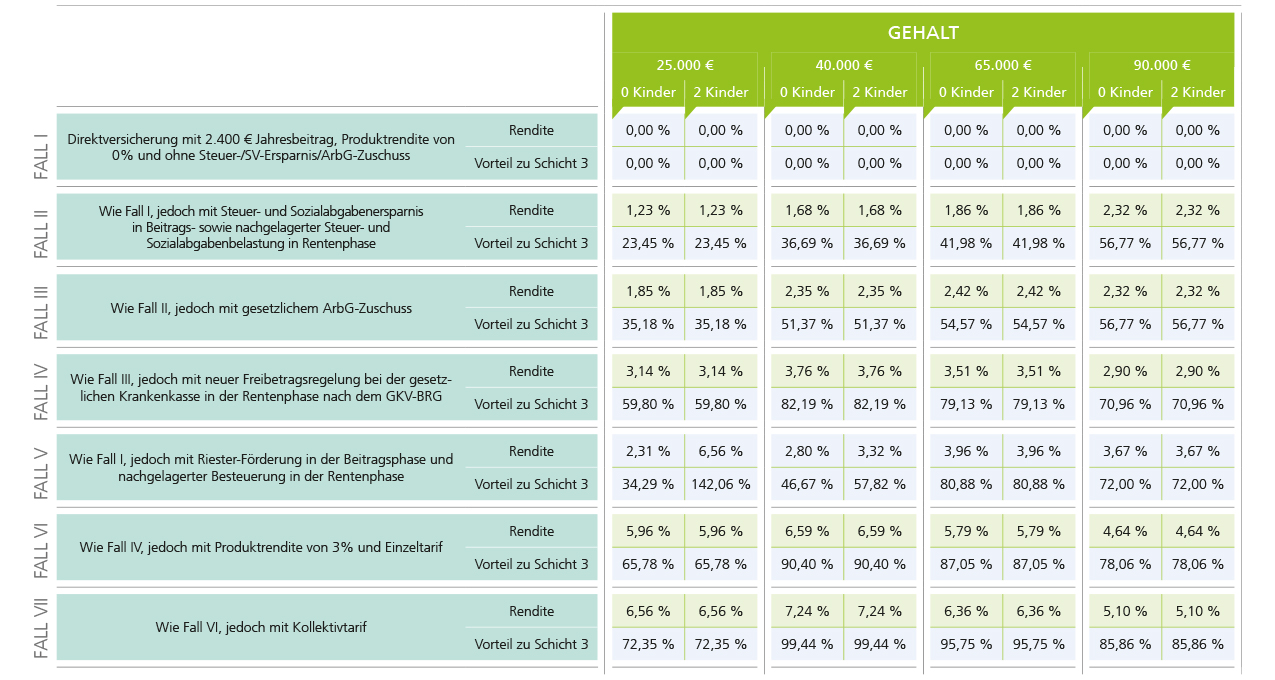

Vorteile gegenüber der Schicht 3

Die Aussage, die private, staatlich nicht geförderte Altersvorsorge (sogenannte Schicht 3) sei der bAV auf jeden Fall überlegen, weil sie durch Ausnutzung von chancenorientierten Anlagen am Kapitalmarkt wesentlich höhere Renditen erwirtschaften könne, ist aus gleich zwei Gründen nicht haltbar. Zum einen ist sie falsch, weil sie Risiken außer Acht lässt: Kapitalmarktorientierte Anlagen der Schicht 3 bieten naturgemäß ein niedrigeres Garantieniveau als die bAV mit ihrer sicherheitsorientierten Bruttobeitragsgarantie und können befriedigende Renditen aktuell nur unter Inkaufnahme von Risiken erzeugen. Die staatlichen Fördermechanismen der bAV hingegen sowie die sie begünstigenden gesetzlichen Arbeitgeberzuschüsse und Rabattierungen durch Kollektivtarife sorgen jedoch selbst dann für ein sicheres Renditefundament, wenn die bAV-eigene Produktrendite komplett aus der Betrachtung ausgeklammert, also kalkulatorisch mit null Prozent angesetzt würde. Übersteigt jene Produktrendite null Prozent, kann die bAV die Renditepotenziale der kapitalmarktorientierten Schicht 3 erreichen, ohne dem Arbeitnehmer dabei Risiken zu bescheren. Darüber hinaus kann die bAV seit Einführung des oben genannten Sozialpartnermodells zum 1. Januar 2018 für Arbeitnehmer, die ein angepasstes Garantieniveau akzeptieren können, ebenfalls chancenorientierte Anlagen am Kapitalmarkt nutzen und diese – im Gegensatz zur Schicht 3 – mit staatlicher Förderung kombinieren.

Nachteile beseitigt

Vor den beiden Reformen durch das BRSG und das GKV-BRG krankte die bAV an der sogenannten 20-35-Asymmetrie (siehe DATEV magazin 4/2019, S. 8ff., Versorgung im Aufwind). In der Beitragsphase sparte ein Arbeitnehmer lediglich maximal circa 20 Prozent des umgewandelten Entgelts an Sozialabgaben ein (Arbeitnehmeranteil), in der Leistungsphase wurde er aber mit bis zu 35 Prozent Sozialabgaben – bestehend aus Beiträgen zur gesetzlichen Kranken- und Pflegeversicherung sowie bAV-bedingte Reduzierungen der gesetzlichen Rente – auf die Betriebsrente belastet. Und auch die sogenannte Doppelverbeitragung mit gesetzlicher Kranken- und Pflegeversicherung, bei der das Verhältnis noch schlechter ausfiel, machte der bAV vor jenen Reformen zu schaffen. Seit Einführung des gesetzlichen Arbeitgeberzuschusses von maximal 15 Prozent durch das BRSG sowie der Reform von § 226 Abs. 2 SGB V bei der gesetzlichen Kranken-, nicht hingegen der Pflegeversicherung (vgl. § 57 SGB XI) durch das GKB-BRG hat sich das Blatt aber gewendet.

Fazit und Ausblick

Das BRSG sowie das GKV-BRG haben die bAV für Arbeitnehmer deutlich lohnender gemacht. Sie übertrifft die Rendite von Vorsorgeprodukten der Schicht 3 jetzt in allen Konstellationen bei Weitem. Das liegt daran, dass die bAV aus mehr Ertragsquellen schöpfen kann als jede andere Vorsorgeform. Zur reinen Produktrendite, auf die beispielsweise Schicht-3-Produkte beschränkt sind, addieren sich in der Anwartschaftsphase Steuer- und Sozialversicherungsersparnisse sowie obligatorische Arbeitgeberzuschüsse und eine teilweise Sozialversicherungsfreiheit in der Leistungsphase. Hinzu kommen günstige Sonderkonditionen, die Arbeitnehmern zugute kommen, deren Arbeitgeber einen Kollektivvertrag mit einem Versicherer abgeschlossen hat. Zu guter Letzt steht bAV-Sparern auch die Ertragsquelle der Riester-Förderung offen. Hier sprudeln Zulagen, und der Staat gewährt einen Sonderausgabenabzug auf die Beiträge. Diese Vorteile kann allerdings nur nutzen, wessen bAV-Vertrag für die Riester-Förderung geeignet ist. Ein Aspekt, der bei der Tarifauswahl entscheidend sein kann.