Von den Auswirkungen des Mehrwertsteuerpakets für den elektronischen Handel werden nicht alle Händler profitieren. Grund dafür ist der rasante technologische Wandel im Bereich Logistik.

Zum 1. Januar 2021 greift nach 2019 und 2020 die nächste Stufe zur grundlegenden Reform des Umsatzsteuerrechts in der Europäischen Union (EU). Im Fokus steht dabei der grenzüberschreitende Online-Handel. Selbst wenn es den Finanzbehörden gelingen sollte, die technologische Kerninfrastruktur in Form des One Stop Shops innerhalb der kommenden Monate bereitzustellen, werden aufgrund des technologischen Fortschritts im Online-Handel nicht alle Händler von dieser Reform profitieren.

Gründe für die Reform

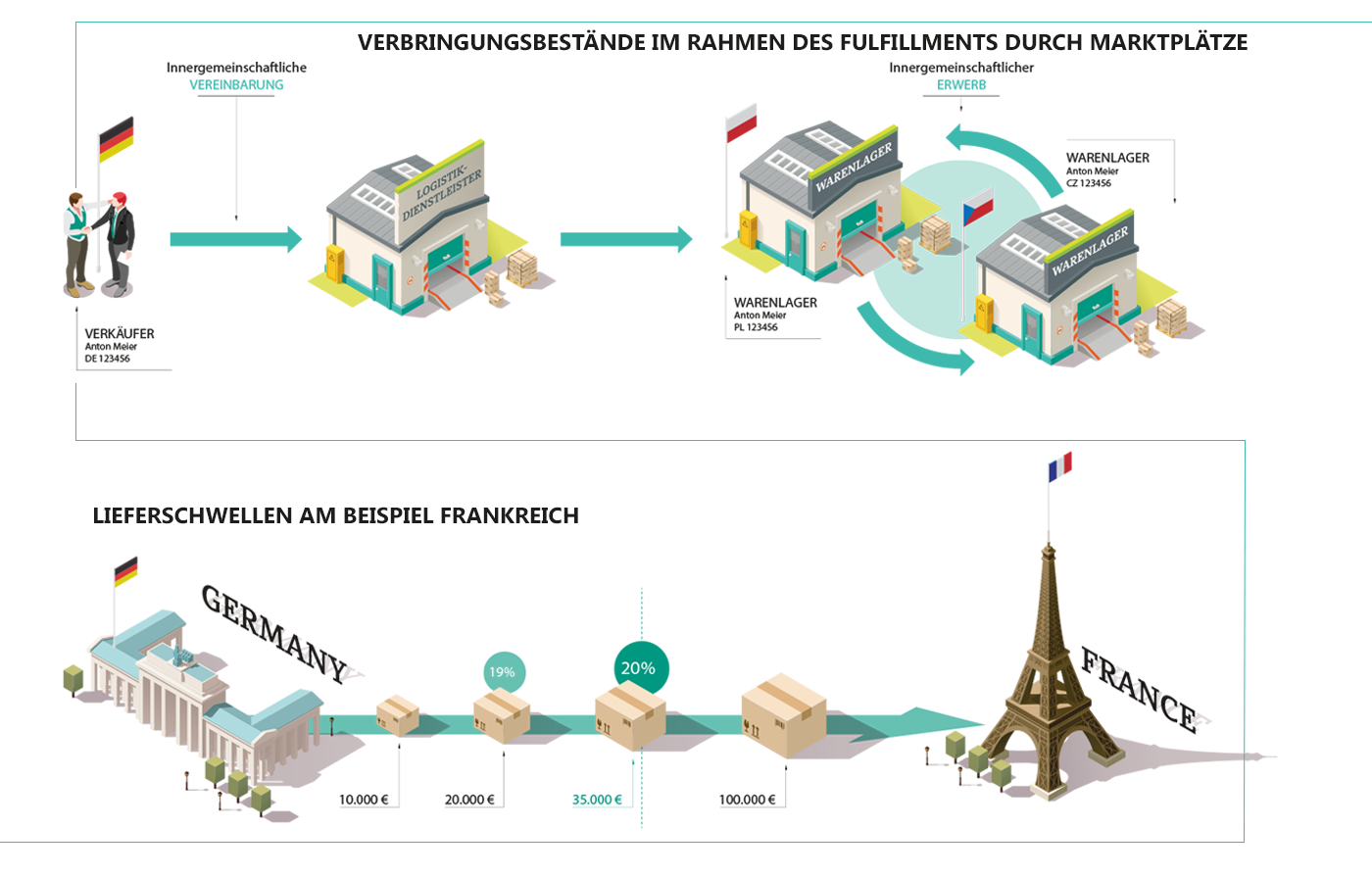

Am 5. Dezember 2017 hat der Rat der EU den Vorschlag der Europäischen Kommission (EU-Kommission) angenommen, die Rahmenbedingungen für die Umsatzsteuer-Compliance im grenzüberschreitenden elektronischen Handel ab 2019 stufenweise und grundlegend zu reformieren. Die nächste Stufe – mit Fokus auf den grenzüberschreitenden Onlinehandel – wird daher zum 1. Januar 2021 greifen. Die zunehmende Bedeutung des grenzüberschreitenden Online-Handels geht seit geraumer Zeit einher mit einer stetigen Entwicklung der dazu erforderlichen logistischen Infrastruktur. Insbesondere kleine und mittlere Unternehmen (KMU) profitieren von der zusätzlichen Reichweite und den zusätzlichen Absatzmärkten im Online-Handel. Die nicht konsequente Umsetzung des Bestimmungslandprinzips sowie das nicht harmonisierte Umsatzsteuer-nahe Verfahrensrecht in den Mitgliedstaaten stellen jedoch weiterhin die größten Handelsbarrieren im Binnenmarkt dar. Die EU-Kommission schätzt, dass die Befolgungskosten für einen durchschnittlichen Onlinehändler bei bis zu 8.000 Euro pro Jahr und Staat, in dem eine Steuerpflicht besteht, liegen. Das ist ein wesentlicher Grund dafür, warum den Mitgliedstaaten pro Jahr zwischen 5 und 7 Mrd. Euro Umsatzsteuer im Online-Handel entgehen. Und dahinter steckt nicht immer nur Betrug. Darüber hinaus verfügen viele Onlinehändler nicht oder kaum über Technologien, die das Auslösen von Steuerpflichten in anderen Mitgliedstaaten erkennen und laufend überwachen können. Ein regelmäßiges Problem, das mittlerweile auch die Finanzverwaltung zunehmend aufgreift, stellen dabei die sogenannten Lieferschwellen der Mitgliedstaaten gemäß § 3c Abs. 4 Umsatzsteuergesesetz (UStG) dar. 24 von 28 Mitgliedstaaten haben diesen Grenzwert, bis zum dem eine Versteuerung im Ursprungsland möglich ist, mittlerweile vom Standard 100.000 Euro auf 35.000 Euro abgesenkt beziehungsweise dem Äquivalent in der jeweiligen Landeswährung, sodass häufig Steuerpflichten im Bestimmungsland ausgelöst werden, ohne dass dies im Unternehmen rechtzeitig erkannt wird.

Bestimmungslandprinzip und One-Stop-Shop

Ab dem 1. Januar 2021 kommt es zu einer grundlegenden Reform der Ortbestimmung von grenzüberschreitenden Lieferungen an Endverbraucher in der EU. Kernstück ist dabei die Abschaffung der länderbezogenen nationalen Lieferschwellen und die Etablierung eines Grenzwerts in Höhe von 10.000 Euro für alle EU-Auslandsumsätze an Endverbraucher, wie er bereits seit dem 1. Januar 2019 für digitale Dienstleistungen gilt (siehe hierzu § 3a Abs. 5 UStG). Diese konsequentere Umsetzung des Bestimmungslandprinzips wird dazu führen, dass selbst KMU im Onlinehandel in nahezu allen EU-Staaten steuerpflichtig sein werden. Unter den aktuellen Rahmenbedingungen wäre das für die meisten Unternehmen kaum abbildbar. Aus diesem Grund werden die Rechnungserstellung sowie die Meldung und Abführung der Umsatzsteuer ebenfalls neu geregelt.

Das Fulfillment durch die Marktplätze geht regelmäßig einher mit sogenannten Verbingungstatbeständen.

Waren bislang nach Überschreiten der Lieferschwelle die Regelungen des Bestimmungslands für die Rechnungserstellung maßgebend, werden ab dem 1. Januar 2021 die Normen im Mitgliedstaat des leistenden Unternehmers zur Anwendung kommen beziehungsweise weiterhin anwendbar bleiben. Der seit 2015 für digitale Dienstleistungen verfügbare Mini One Stop Shop zur zentralen Deklaration und Clearing der Umsatzsteuer im Sitzstaat wird zum One Stop Shop – auch für Fernverkäufe – ausgebaut. Die Abgabe der Umsatzsteuer-Erklärungen über den OSS wird grundsätzlich vierteljährlich, ab einem Jahresumsatz vom 2,5 Mio. Euro monatlich, erfolgen. Auch wenn der Rat der EU am 5. Dezember 2017 verbindlich beschlossen hatte, die genannten Reformen umzusetzen, ist aktuell noch nicht absehbar, ob der Ausbau des MOSS zum OSS in den Mitgliedstaaten – allen voran Deutschland – zum 1. Januar 2021 abgeschlossen sein wird. Sollte es dennoch gelingen, dieses komplexe Vorhaben rechtzeitig umzusetzen, werden dennoch nicht alle Onlinehändler davon profitieren.

Megatrend Fulfillment

Der grenzüberschreitende Onlinehandel findet in der heutigen Zeit zu über 70 Prozent auf elektronischen Marktplätzen wie etwa Amazon oder eBay statt. Ein Aspekt, der in der Reformstufe zum 1. Januar 2021 keine Berücksichtigung finden wird, ist das sogenannte grenzüberschreitende Fulfillment im Onlinehandel. Marktplätze von A wie Amazon bis Z wie Zalando bieten den Marktplatzhändlern verstärkt auch die Nutzung der eigenen EU-weiten Logistikinfrastruktur an. Dieser Trend hat in den letzten beiden Jahren stark zugenommen und dürfte auch in den kommenden Jahren einer der Wachstumstreiber im dominierenden Marktplatzhandel sein. Das Fulfillment durch die Marktplätze geht regelmäßig einher mit sogenannten Verbringungstatbeständen. Wird Ware nicht nur vorübergehend in ein ausländisches Warenlager verbracht – das passiert häufig aufgrund der niedrigen Lagerkosten im Ausland und/oder der größeren geografischen Nähe zum Endverbraucher –, ist im Ursprungsland eine sogenannte steuerfreie innergemeinschaftliche Verbringung gemäß § 4 Nr. 1 b) in Verbindung mit § 6a Abs. 2 in Verbindung mit § 3 Abs. 1a UStG zu erklären und im Bestimmungsland ein steuerbarer und regelmäßig steuerpflichtiger innergemeinschaftlicher Erwerb im Sinne des § 1a Abs. 2 UStG gegeben.

Verbringungstatbestände

Diese Transaktionen – innergemeinschaftliche Verbringungen und innergemeinschaftliche Erwerbe – werden ab dem 1. Januar 2021 nicht über den OSS gemeldet werden können. Die Nutzung grenzüberschreitender Logistikstrukturen – beispielsweise über das sehr weit verbreitete Pan EU Programm von Amazon – wird demnach dazu führen, dass der OSS nicht verwendet werden kann, da Umsatzsteuer-Erklärungen entweder ausschließlich lokal oder ausschließlich über den OSS gemeldet werden können. Eine teilweise Meldung über den OSS, etwa nur die Erlöse, und lokal, beispielsweise nur die innergemeinschaftlichen Verbringungen und Erwerbe, wird nicht zulässig sein.

Fazit

Der nächste Schritt zur stufenweisen Modernisierung des Umsatzsteuerrechts zum 1. Januar 2021 zielt auf den Online-Handel und dessen zunehmende Bedeutung. Vor zehn Jahren hätte dieser Schritt zu einer grundlegenden Entlastung von den Kosten und den Risiken der damit einhergehenden Umsatzsteuer-Compliance geführt. Durch den technologischen Wandel der Logistik im Online-Handel dürften längst nicht mehr alle Unternehmen davon profitieren. Onlinehändler, die auf moderne und grenzüberschreitende Fulfillmentstrukturen setzen, werden sich noch etwas gedulden müssen und hoffen, dass die nächste Reformstufe ab 2022 die erforderlichen Vereinfachungen bringt. Das ist zum jetzigen Zeitpunkt jedoch noch nicht absehbar.

Mehr dazu

DATEV Magazin 3/19: Gegenwind für Amazon und Co.

DATEV-Fachbuch Stolperfalle Online-Handel, Art. Nr. 35152