Sustainable Finance, ESG und Green Bonds sind nur einige neue Begriffe, die heute zu verantwortungsbewusstem Handeln zählen. Denn seit dem EU-Klimagipfel und spätestens nach Veröffentlichung der EU-Maßnahmen im April 2021 sind Unternehmen dazu angehalten, sich mit Nachhaltigkeit in ihrem Umfeld auseinanderzusetzen.

Mit dem Pariser Klimaschutzabkommen haben sich 195 Länder im Dezember 2015 auf 17 Ziele für eine nachhaltige Zukunft verständigt und einen Klimavertrag unterzeichnet, der eine Anpassung an den Klimawandel sowie die Begrenzung der Erderwärmung auf weniger als zwei Grad beinhaltet. Der im März 2018 veröffentlichte Aktionsplan der Europäischen Union (EU) greift unter anderem Ziele auf, um durch nachhaltige Investitionen ein ökologisch und sozial nachhaltiges Wirtschaftssystem aufzubauen und finanzielle Risiken resultierend aus Klimawandel und Ressourcenknappheit zu begegnen. Teil des Aktionsplans ist die Umgestaltung des Finanzsystems mit dem Zweck, ein nachhaltiges und stabiles Wirtschaftswachstum durch nachhaltige Investitionen zu schaffen. Dabei sieht die EU-Strategie vor, dass bei Investitionsentscheidungen zukünftig auch Faktoren der Nachhaltigkeit aus den Bereichen Umwelt, Soziales und Unternehmensführung (Environmental, Social, Governance), kurz ESG, zu berücksichtigen sind. Um ein gemeinsames Verständnis von Nachhaltigkeit im Zusammenhang mit den genannten ESG-Faktoren zu schaffen, wurde ein einheitliches Klassifikationssystem, die EU-Taxonomie, entwickelt. In dieser EU-Taxonomie ist definiert, welche wirtschaftlichen Tätigkeiten von Unternehmen gleichzeitig klimawandelbezogene, umwelt- und sozialpolitisch nachhaltige Tätigkeiten sind. Neben wirtschaftlichen Tätigkeiten sollen künftig insbesondere auch nachhaltige Finanzprodukte als solche gekennzeichnet werden, um zum einen die Integrität des Finanzmarkts zu schützen und zum anderen den Anlegerinnen und Anlegern den Zugang zu diesen Finanzprodukten zu erleichtern. Die Europäische Kommission hat dazu im Juli 2021 den sogenannten European Green Bond Standard (EUGBS) veröffentlicht. Dieser Standard soll den Anlegern dabei helfen, hochwertige grüne Anleihen zu erkennen. Ziel des Standards ist es, klare und vergleichbare Kriterien für die Emission von Green Bonds in der EU vorzugeben.

Rasante Entwicklung

Der Markt der grünen Finanzierungen entwickelt sich derzeit laufend, eine Vielzahl an grünen Finanzprodukten mit unterschiedlicher Ausgestaltung ist beobachtbar. Nachhaltige Finanzprodukte unterscheiden sich von klassischen Anleihen dadurch, dass die Erlöse aus der Anleihe für die Finanzierung grüner Projekte oder grüner Vermögenswerte verwendet werden müssen. In Bezug auf Struktur, Rendite oder Risiko einer Finanzierung ist eine analoge Ausgestaltung grüner Anleihen zu konventionellen Anleihen möglich. Zu finanzierende grüne Projekte können unter anderem Projekte im Bereich der erneuerbaren Energien, nachhaltige Wasser- und Abfallwirtschaft, kohlenstoffsparende Transportprojekte, Verschmutzungsprävention und -kontrolle sowie Landnutzung sein.

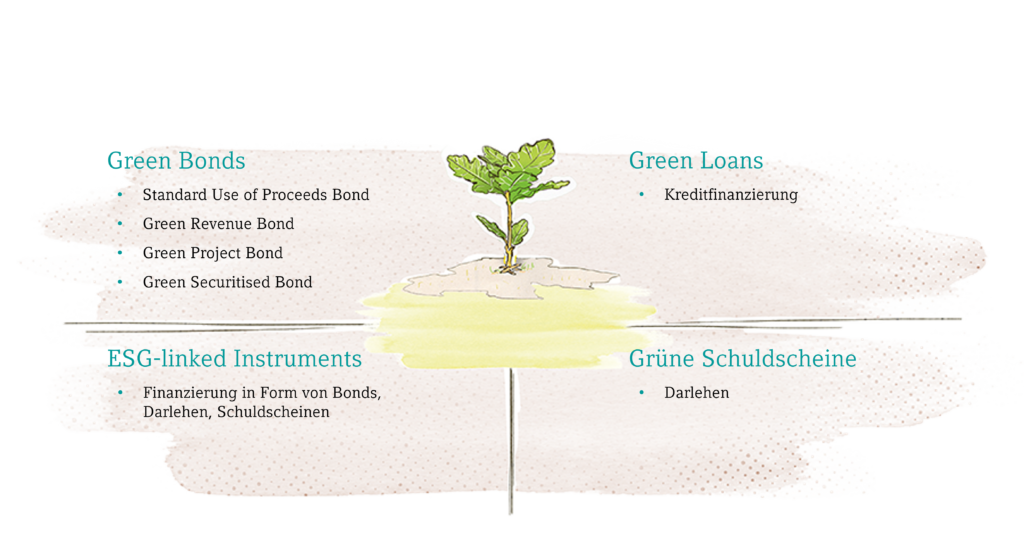

Ausprägungen von Green Bonds

Die International Capital Market Association (ICMA) veröffentlichte im Juni 2021 die Green Bond Principles, die als freiwillige Prozessleitlinien dienen. Darin werden vier Arten von Green Bonds sowie deren mögliche Ausprägungen beschrieben. Aufgrund der Marktentwicklung kann es jedoch auch zahlreiche Variationen geben. Der Standard Use of Proceeds Bond entspricht einer klassischen Anleihe mit vollem Rückgriffsrecht auf den Emittenten, deren Erlöse vom Emittenten in grüne Projekte investiert werden müssen. Die Emissionserlöse eines Green Revenue Bond sind ebenfalls für grüne Zwecke zu verwenden, jedoch resultieren die Zins- und Tilgungszahlungen an den Investor ausschließlich aus den Einnahmen, welche die zugrunde liegenden grünen Projekte erzeugen. Ein Rückgriff auf den Emittenten besteht nicht, was zur Folge hat, dass die Rückzahlungen vom Erfolg der grünen Projekte abhängig sind. Eine weitere Green-Bond-Ausprägung ist der Green Project Bond. Hierbei sind die Erlöse zweckgebunden für ein bestimmtes zugrunde liegendes grünes Projekt zu verwenden. Der Investor ist dabei direkt den Projektrisiken ausgesetzt, da ein Rückgriffsrecht auf die dem Projekt zugrunde liegenden Vermögenswerte beschränkt ist. Auch hier sind die Rückzahlungen vom Erfolg der grünen Projekte abhängig. Darüber hinaus gibt es allerdings auch Green Project Bonds, die ein Rückgriffsrecht auf den Emittenten und das zugrunde liegende Projekt beziehungsweise die zugrunde liegenden Projekte vorsehen. Die vierte Ausgestaltungsart ist der Green Securitised Bond. Diese besicherten Green Bonds sind regelmäßig durch ein oder mehrere Projekte beziehungsweise Vermögenswerte wie grüne Immobilien besichert. Für den Investor besteht das Rückgriffsrecht auf einen Pool von Darlehen oder Vermögenswerten, die als Sicherheiten zusammengefasst wurden, etwa Solarkredite.

Weitere grüne Finanzprodukte

Weitere Arten von grünen Finanzierungen am Markt sind Green Loans und grüne Schuldscheine. Im Vergleich zu Green Bonds handelt es sich bei Green Loans um klassische Kreditverträge. Grüne Schuldscheine sind Darlehen, die regelmäßig mit niedrigerem Volumen als Anleihen ausgegeben und nicht am Kapitalmarkt gehandelt werden. Auch für diese Finanzierungen ist charakteristisch, dass die Emissionserlöse ausschließlich für grüne Projekte verwendet werden. Finanzierungen in Form von Bonds, Darlehen oder Schuldscheinen können auch als ESG-linked Instruments ausgestaltet sein. ESG-linked Instruments unterscheiden sich von anderen grünen Finanzinstrumenten dadurch, dass Erlöse nicht in grüne Projekte (re)investiert werden müssen. Allerdings sind die Rückflüsse an die Investoren an ESG-Faktoren gekoppelt. Ein oder mehrere Nachhaltigkeitsfaktoren oder -Ratings beziehungsweise Unternehmenskennzahlen, wie zum Beispiel der CO2-Ausstoß, werden dabei an einen Zinssatz gekoppelt mit der Folge eines sinkenden oder steigenden Zinssatzes und somit sinkenden Finanzierungs- beziehungsweise Refinanzierungskosten bei einer Verbesserung beziehungsweise Verschlechterung des Nachhaltigkeits-Ratings oder des festgelegten Nachhaltigkeitsfaktors.

Herausforderungen bei der Bilanzierung

Klassische Anleihen werden nach den einschlägigen Vorschriften zur Bilanzierung von finanziellen Vermögenswerten nach International Financial Reporting Standard 9 Finanzinstrumente (IFRS 9) abgebildet. Für grüne Finanzierungen bestehen keine gesonderten Regelungen, sodass die Ausprägungen der Green Bonds und ESG-linked Instruments ebenso nach IFRS 9 gewürdigt werden müssen. Dabei stellt sich die Frage, wie Nachhaltigkeitsfaktoren insbesondere im Rahmen der Zahlungsstrombedingung bei finanziellen Vermögenswerten zu beurteilen sind. Grundsätzlich gilt: Führen die Vertragsbedingungen eines finanziellen Vermögenswerts bei festgelegten Zeitpunkten zu Zins- und Tilgungszahlungen auf den ausstehenden Kapitalbetrag, ist die Zahlungsstrombedingung erfüllt. Dies ist gemäß IFRS 9 der Fall, wenn ein Standardkreditvertrag vorliegt, in dem die Zinskomponente im Wesentlichen das Entgelt für den Zeitwert des Geldes und das Kreditausfallrisiko widerspiegelt. Sind Nachhaltigkeitsfaktoren in den Vertragsbedingungen vereinbart, ist zu prüfen, ob diese zu einer Variabilität der Zahlungsströme führen und Teil des Kreditausfallrisikos sind. Es bedarf einer detaillierten Analyse, um welche Art des finanzierten Vermögenswerts, welchen Kreditnehmer und welche Spezifität der Nachhaltigkeitsfaktoren es sich handelt. Führt die Veränderung eines Nachhaltigkeitsfaktors zur Zinssatzänderung und folglich zu einer Änderung des Kreditausfallrisikos, kann das Zahlungsstromkriterium erfüllt sein. In diesem Fall erfolgt die Bilanzierung des finanziellen Vermögenswerts in Abhängigkeit vom Geschäftsmodell Halten zu fortgeführten Anschaffungskosten oder bei Halten und Verkaufen erfolgsneutral zum Fair Value. Ist das Zahlungsstromkriterium nicht erfüllt, hat eine Bewertung des finanziellen Vermögenswerts erfolgswirksam zum Fair Value zu erfolgen. Die finanziellen Vermögenswerte sind auch dann im Rahmen der Folgebewertung zum beizulegenden Zeitwert zu bewerten mit der Folge, dass etwaige Wertänderungen in der Gewinn-und-Verlust-Rechnung zu erfassen sind.

Berücksichtigung von Derivaten

Bei der Bilanzierung von grünen finanziellen Verbindlichkeiten hat der Emittent den Vertrag hinsichtlich eingebetteter, trennungspflichtiger Derivate zu analysieren. Insbesondere bei ESG-linked Instruments ist zu prüfen, ob ein Derivat im Sinne des IFRS 9 vorliegt. Sind die Zinssätze vertraglich an einen oder mehrere Nachhaltigkeitsfaktoren gekoppelt oder mit einem Nachhaltigkeitsrating verbunden und besteht direkter Einfluss der Nachhaltigkeitsfaktoren auf das Kreditausfallrisiko des Emittenten, so kann ein eingebettetes Derivat vorliegen. Ob eine Trennung des eingebetteten Derivats vom Basisvertrag vorzunehmen ist, richtet sich nach IFRS 9.4.3.3. Bei direktem Einfluss der Nachhaltigkeitsfaktoren auf das Kreditausfallrisiko können die wirtschaftlichen Merkmale und Risiken des eingebetteten Derivats und des Basisvertrags als eng miteinander verbunden angesehen und somit nicht getrennt bilanziert werden. Kommt es hingegen zu einer Trennung des eingebetteten Derivats, muss es separat vom Basisvertrag bilanziert und bewertet werden. Der Bilanzansatz erfolgt zum Fair Value, was bedeutet, dass etwaige Wertänderungen in der Gewinn-und-Verlust-Rechnung zu erfassen sind. Weiterhin stellt die Bewertung dieser Derivate per se Anwender aufgrund der notwendigen Kenntnis finanzmathematischer Verfahren vor große Herausforderungen.

Ausblick

Der zunehmende regulatorische Druck sowie die stetig wachsende Nachfrage mit Blick auf nachhaltige Finanzprodukte verdeutlicht die Wichtigkeit dieses Themas nicht nur für die aktuelle Jahresabschlusssaison, sondern insbesondere auch für die Zukunft. Neben Renditekriterien sowie der Fragestellung, inwieweit die jeweilige Ausgestaltung Taxonomiekriterien beziehungsweise weitere regulatorische Anforderungen erfüllt, sollte auch die bilanzielle Abbildung in der Investitions- oder Refinanzierungsentscheidung berücksichtigt werden, um nicht gewünschte Effekte im Sinne der Finanzberichterstattung zu vermeiden.