Im deutschen E-Commerce haben sich diverse Möglichkeiten des E-Payment etabliert. Dabei fällt auf, dass sich die Händler an den Kunden orientieren und nicht umgekehrt.

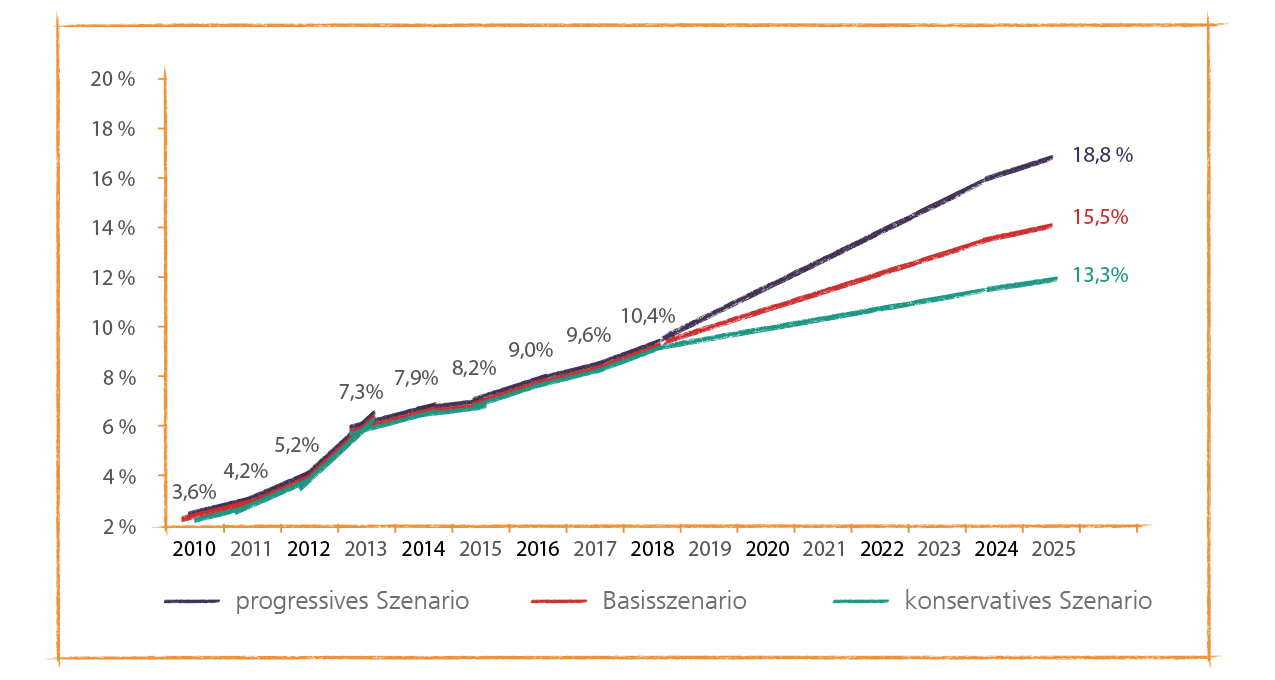

Die Umsätze im deutschen E-Commerce steigen seit vielen Jahren mit immer noch zweistelligen Wachstumsraten an. Sie betrugen 2019 rund 61 Milliarden Euro und lagen damit erstmals über der 60-Milliarden-Marke. Zum 31. Dezember 2019 betrug der Online-Anteil am Einzelhandelsumsatz 11,2 Prozent. Mehr als jeder zehnte Euro im Einzelhandel wird damit bereits im E-Commerce umgesetzt. Der aktuellen Prognose von ibi research zufolge wird der Online-Anteil bis ins Jahr 2025 auf 15 Prozent (Basisszenario) ansteigen (vgl. Abbildung 1); eventuelle Corona-Effekte sind hier noch gar nicht berücksichtigt.

Diese Umsätze gilt es, für Online-Händler schnell, sicher und kostengünstig zu vereinnahmen. Doch welche Zahlungsverfahren soll man als Händler seinen Kunden anbieten? DieseFrage ist nicht einfach zu beantworten, denn es existiert eine Vielzahl an potenziellen Verfahren, die alle ihre eigenen Vor- und Nachteile haben. Grundsätzlich gilt: Händler sollten mehrere Zahlungsverfahren anbieten, um zu verhindern, einen Kunden, der sein bevorzugtes Verfahren nicht findet, zu verlieren. Bei der Auswahl lassen sich Händler von drei Aspekten leiten:

- Kundenakzeptanz: Die angebotenen Zahlungsverfahren sollten vom Kunden gewünscht und nachgefragt werden. Sie sollten weit verbreitet und gegebenenfalls auch aus dem Ausland nutzbar sein. Es bringt wenig, ein Zahlungsverfahren anzubieten, das von keinem Kunden genutzt wird.

- Sicherheit: Zum einen sollte der Zahlungsprozess technisch sicher sein. Für den Händler ist zum anderen wichtig, dass der Betrag in voller Höhe ohne Zahlungsausfälle und möglichst schnell eingeht.

- Kosten: Natürlich sind auch die Kosten des Zahlungsverfahrens zu berücksichtigen. Diese können relativ hoch sein, insbesondere wenn man auch indirekte Folgekosten berücksichtigt. Für den Kunden entstehen im Regelfall keine Kosten.

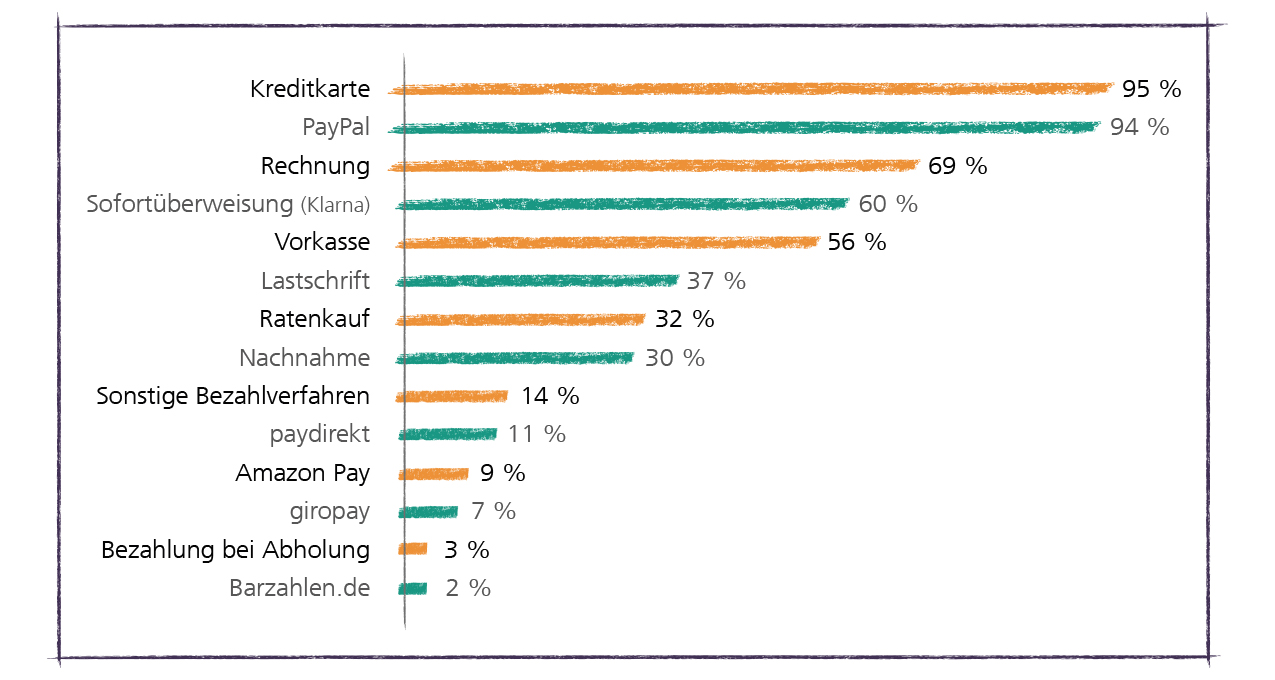

Abbildung 2 zeigt auf, welche Zahlungsverfahren die großen deutschen Online-Shops ihren Kunden anbieten.

Im Folgenden werden die am meisten verbreiteten Verfahren kurz dargestellt.

Rechnung, Vorkasse oder Nachnahme

Zu den Klassikern der Zahlungsverfahren gehören die bekannten Verfahren Rechnung, Vorkasse und Nachnahme. Der Kauf auf (offene) Rechnung, also eine Zahlung nach Lieferung, besitzt im Versandhandel in Deutschland eine lange Historie. Für die Bezahlung per Rechnung spricht die enorme Akzeptanz bei den Käufern, bedingt durch die historisch gewachsene hohe Verbreitung. Allerdings werden Rechnungen erfahrungsgemäß häufig verspätet oder überhaupt nicht bezahlt. Um dieses Risiko zu vermeiden, gibt es Dienstleister, die gegen Gebühr die Rechnungsabwicklung gegen einen Zahlungsausfall absichern. Darüber hinaus werden häufig auch die anfallenden internen Kosten wie Abgleich des Zahlungseingangs mit den offenen Posten, gegebenenfalls anfallende Personalaufwände oder Telekommunikationskosten für Rückfragen bei Unklarheiten und Unstimmigkeiten unterschätzt. Bei der klassischen Vorkasse, also einer Zahlung vor Lieferung, ist man vor Zahlungsausfällen geschützt.

Viele Käufer scheuen aber davor zurück, im Internet per Vorkasse zu zahlen. Zudem ist die Zahlung per Vorkasse gegebenenfalls relativ umständlich, da die Kunden hierzu erst das Online-Banking ihrer Bank aufrufen (oder einen Überweisungsträger ausfüllen) und die angegebenen Kontodaten des Händlers sowie den Verwendungszweck (zum Beispiel Bestellnummer, Kundennummer) in das Formular übertragen müssen. Nachteilig ist auch, dass sich einerseits bei der Übertragung der Daten Fehler einschleichen können (etwa durch fehlerhaftes Abtippen oder Abschreiben) und andererseits die Anfrage in der Regel erst dann weiterbearbeitet werden kann, wenn die Überweisung auf dem Konto eingeht. Deswegen erscheint eine Zahlung per Vorkasse als eher unpraktisch. Eine Zahlung per Nachnahme mildert zwar insgesamt das Problem auftretender Zahlungsrisiken auf Händlerseite, ist jedoch umständlich in der Abwicklung und mit relativ hohen Kosten verbunden. Zusätzlich zu den Versandkosten bei Waren entstehen auch Nachnahmekosten, die insbesondere bei Sendungen mit geringen Beträgen verhältnismäßig hoch sein können. Auch wird eine Nachnahmesendung nur gegen Bezahlung des Nachnahmebetrags an den Empfänger oder eine bevollmächtigte Person ausgehändigt. Schließlich ist eine Nachnahme bei Dienstleistungen nicht möglich, da mit ihr nur physische Waren bei Übergabe durch den Versanddienstleister bezahlt werden können.

Lastschrift

Der Einzug per Lastschrift ist sowohl für den Händler als auch für den Käufer einfach und bequem. Die Käufer geben zur Bezahlung ihre Bankverbindung an, die zum Einzug des Betrags genutzt wird. Allerdings haben viele Menschen Bedenken, im Internet ihre Kontodaten anzugeben. Problematisch ist zudem, dass bei Internetbestellungen in der Regel kein schriftliches Single-Euro-Payments-Area(SEPA)-Lastschriftmandat vorliegt, ohne dass der Händler im Streitfall gegenüber der Bank die Rechtmäßigkeit des Einzugs nicht belegen kann. Bei der Lastschrift fallen vergleichsweise geringe Kosten an, etwa in Form einer Buchungspostengebühr für die Kontoführung. Im Falle einer Rücklastschrift – etwa bei einem Widerspruch des Käufers – können dagegen mehr oder weniger hohe Kosten auftreten.

Um Rücklastschriften wegen nicht eingelöster oder zurückgegebener Lastschriften zu vermeiden, ist darauf zu achten, Bonitäts- und Betrugsrisiken durch geeignete Maßnahmen auszuschließen. Im Zuge der Vereinheitlichung des europäischen Zahlungsverkehrs steht mit SEPA ein gesamteuropäisches Lastschriftverfahren zur Verfügung, mit dem auch Beträge von ausländischen Konten eingezogen werden können.

Kreditkarte

Zahlungen per Kreditkarte sind im stationären und im elektronischen Handel international sowie innerhalb Deutschlands gebräuchlich. Die Vorteile dieser Zahlungsart sind die hohe Sicherheit sowie der hohe Automatisierungsgrad der Abläufe neben der nationalen und internationalen Verbreitung.

Bei einer Zahlung per Kreditkarte gibt der Karteninhaber seine Kreditkartendaten (Kreditkartennummer, Gültigkeitsdatum, Kartenprüfnummer) in einem Formular an und bestätigt die Zahlung. Anschließend werden die Daten zur Autorisierung an einen sogenannten Kreditkarten-Acquirer weitergeleitet, der gegebenenfalls noch eine Abfrage des 3DSecure-Codes (wie Passwort oder Transaktionsnummer – TAN) bei der kartenherausgebenden Bank einleitet. Für den Fall einer erfolgreichen Autorisierung wird der eingereichte Umsatz vom Kreditkartenkonto des Käufers abgebucht und auf dem Konto des Händlers – abzüglich des vereinbarten Entgelts (Disagio) beim Acquirer – gutgeschrieben.

E-Payment-Verfahren

Neben den bisher betrachteten klassischen Zahlungsverfahren (Vorkasse, Rechnung, Nachnahme, Lastschrift und Kreditkarte), die zum Teil für den Einsatz im elektronischen Handel angepasst wurden, sind speziell für den E-Commerce neue Zahlungsverfahren entwickelt worden. Diese Verfahren werden im Folgenden als E-Payment-Verfahren bezeichnet. Vorteilhaft bei E-Payment-Verfahren ist, dass sie auf die Abwicklung von Zahlungen im elektronischen Handel abgestimmt sind und je nach Anbieter gegebenenfalls auch eine Zahlungsgarantie beinhalten. Nachteilig ist hingegen bei einigen Verfahren, dass sie bisher keine allgemeine Verbreitung und Akzeptanz bei den Kunden erlangt haben. Die Verfahren lassen sich im Wesentlichen in drei Kategorien unterteilen:

- Nutzerkontounabhängige Verfahren: Wie die Online-Zahlung mit der paysafecard erfordert dieses Verfahren keine vorherige Registrierung des Nutzers beim Zahlungsverfahrensanbieter. Vorab sind Guthaben zu erwerben (etwa in Form von Seriennummern, Codes oder Karten) oder müssen auf bestehende Karten geladen werden. Diese Verfahren sind aufgrund regulatorischer Vorschriften, unter anderem zur Geldwäschebekämpfung, nicht weit verbreitet und spielen im E-Commerce keine große Rolle.

- Nutzerkontoabhängige Verfahren: Diese Verfahren erfordern eine Registrierung des Nutzers beim Anbieter des Zahlungsverfahrens. Der Nutzer muss bei der Kontoeröffnung zahlungsverkehrsrelevante Daten angeben. Je nach Verfahren sind das zum Beispiel Adresse, Telefonnummer, E-Mail-Adresse und Kontoverbindungen oder Kreditkartendaten. Zur Auslösung einer Zahlungstransaktion ist keine Angabe der Konto- oder Karteninformationen nötig, sondern beispielsweise die Eingabe eines Benutzernamens und eines Passworts. Manche Kunden bevorzugen diese Verfahren, weil sie ihre Kontodaten nicht gerne bei Online-Shops angeben wollen. Diese Verfahren sind weit verbreitet und bei den Kunden häufig sehr beliebt. Dazu zählen insbesondere PayPal, paydirekt und Amazon Pay. PayPal ist am längsten am Markt und hat viele Nutzer, weshalb viele Händler dieses Verfahren anbieten. paydirekt ist ein E-Payment-Verfahren der deutschen Banken und wirbt insbesondere mit dem deutschen Datenschutz. Amazon Pay ist ein Verfahren des Internetkonzerns Amazon, das Händler auch bei ihren Shops einbinden können; der Kunde zahlt mit seinem Amazon-Konto.

- Direktüberweisungsverfahren: Hierzu zählen giropay oder Sofortüberweisung, die das Online- Banking-fähige Bankkonto des Kunden nutzen, um eine Online-Überweisung an den Händler durchzuführen. Giropay ist ein Zahlungsverfahren, das von der deutschen Kreditwirtschaft entwickelt wurde und von einer Vielzahl von Online-Banking-Kunden genutzt werden kann. Der Kunde wird nach Abschluss der Bestellung zum Online-Banking seiner Bank umgeleitet. Dort wird ihm nach dem Login ein bereits mit den Zahlungsdaten und dem Verwendungszweck vorausgefüllter Überweisungsträger bereitgestellt, der zum Beispiel noch mit einer TAN freizugeben ist. Das Kreditinstitut übermittelt eine Auftragsbestätigung an den Händler und leitet den Kunden zurück in den Online-Shop. Der Händler kann sofort die Ware versenden, da ihm giropay die Zahlung im Standardfall garantiert. Sofortüberweisung arbeitet ganz ähnlich, jedoch verläuft hier die Kommunikation des Kunden ausschließlich mit Sofortüberweisung und dem Händler. Dem Kunden wird – im Unterschied zu giropay – nicht direkt die Online-Banking-Seite seiner Bank angezeigt. Aus Sicht des Kunden stellen Direktüberweisungsverfahren eine Bezahlung vor Lieferung und somit Vorkasseverfahren dar, mit dem Unterschied, dass der Versand der Ware ohne gegebenenfalls tagelanges Warten auf den Zahlungseingang wie bei der normalen Vorkassezahlung erfolgen kann.

Finanzierung/Ratenkauf

Als letztes Verfahren soll schließlich noch der Ratenkauf erwähnt werden. Hier haben sich im E-Commerce insbesondere Verfahren etabliert, bei denen der Vorgang medienbruchfrei direkt im Check-out abgewickelt werden kann und bei denen keine Legitimation, etwa über POSTIDENT-Verfahren, erforderlich ist.

Ein Portfolio an Verfahren

In der Regel bieten Online-Händler nicht nur ein Zahlungsverfahren an, sondern ein ganzes Portfolio. Bei den Top-100-Händlern in Deutschland liegt der Durchschnitt bei 5,2 angebotenen Verfahren. Aus welchen Gründen nimmt ein Händler diesen Mehraufwand auf sich? Weil letztendlich die Kunden entscheiden, mit welchem Verfahren sie bezahlen wollen, nicht der Händler. Finden Kunden ihr bevorzugtes Verfahren nicht, besteht die Gefahr, dass sie zur Konkurrenz wechseln, die ja im Internet nur wenige Mausklicks entfernt ist. Zudem sind die Bezahlpräferenzen der Kunden heterogen.

Unterschiedliche Kunden bevorzugen unterschiedliche Verfahren. Um jedem Kunden ein Verfahren bieten zu können, das für ihn akzeptabel ist, und um unnötige Kaufabbrüche im Check-out zu vermeiden, benötigen Händler mehrere Zahlungsverfahren.

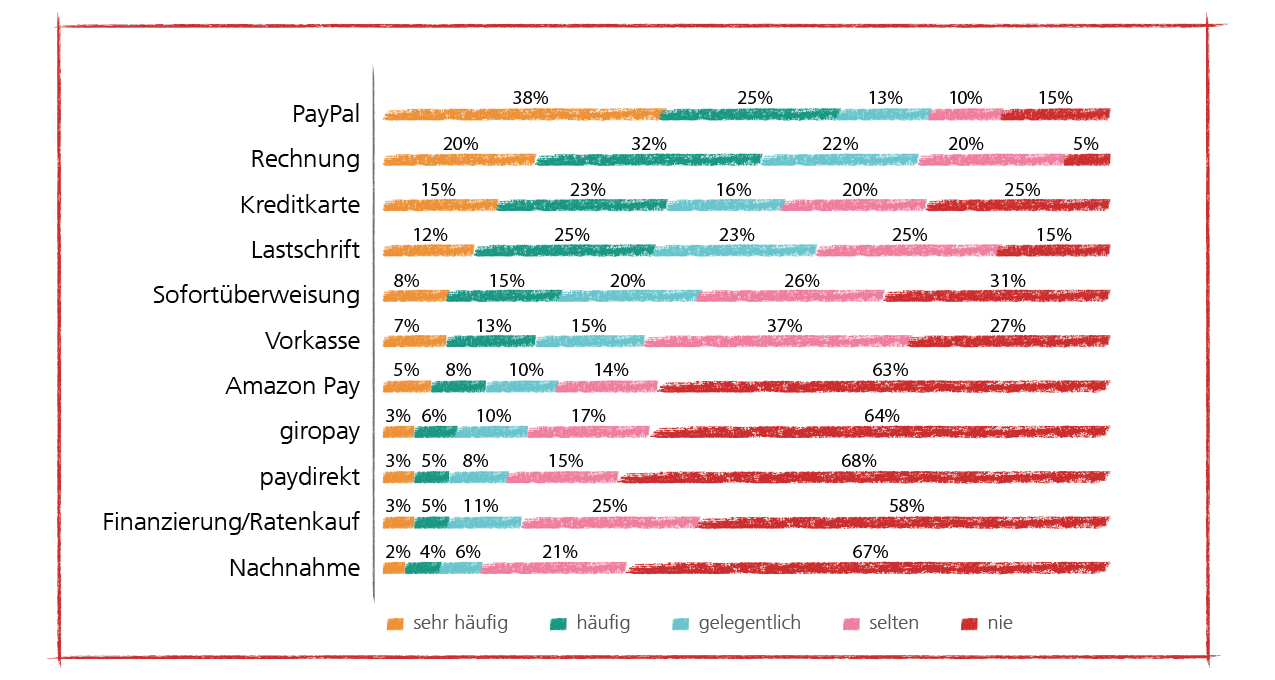

PayPal (63 Prozent), Rechnung (52 Prozent), Kreditkarte (38 Prozent) und Lastschrift (37 Prozent) werden von den meisten Kunden häufig oder sehr häufig eingesetzt. Es zeigt sich aber auch, dass etliche Kunden Vorlieben für eines der anderen Verfahren haben. Jedes Verfahren hat seine Nutzer.

Fazit und Ausblick

Ein perfektes Verfahren würde mit Blick auf die voranstehend erwähnten Aspekte von vielen beziehungsweise allen Kunden gerne genutzt werden, dem Händler eine Zahlungsgarantie bieten und ihm zudem sehr geringe Kosten verursachen. Leider gibt es aber kein Zahlungsverfahren, das für einen Online-Händler perfekt ist. Alle beschriebenen Verfahren haben aus Händlersicht auch Nachteile. Händler sollten daher vor allem die Präferenzen ihrer Kunden berücksichtigen. Das angebotene Verfahrensportfolio sollte in diesem Sinn auch regelmäßig überprüft werden, denn es drängen immer wieder neue Verfahren auf den Markt. Steuerberater sollten sich mit den Abläufen der einzelnen Verfahren vertraut machen, um ihre Mandanten zielführend beraten zu können. Insbesondere Themen wie der Abgleich von eingehenden Zahlungen und Transaktionen oder die Retourenrückabwicklung können hier von Bedeutung sein.

Mehr dazu

Mandanten-Info-Broschüre Online-Bezahlsysteme für kleinere und mittlere Unternehmen, Art.-Nr. 32430