Die Definition von Unsicherheiten bei der Bilanzierung von Steuerpositionen fällt alles andere als leicht. Deshalb wurden nun Regelungen geschaffen, um für eine Klarstellung beim Standard IAS 12 zu sorgen.

Bislang herrschte aufgrund unzureichender Regelungen vielfach Ungewissheit beim Ansatz und bei der Bewertung tatsächlicher sowie latenter Steuerschulden und -ansprüchen, die im Zusammenhang mit Unsicherheiten und deren Berücksichtigung bei der Berechnung von Ertragsteuern standen. Diskussionspunkte waren im Wesentlichen die Fragen nach der Wahrscheinlichkeitsschwelle für die Bilanzierung von Steueransprüchen sowie der richtigen Erfassung von Zinsen und Strafen im Zusammenhang mit Unsicherheiten. Am 6. November 2017 hat die European Financial Reporting Advisory Group (EFRAG) daher eine endgültige Übernahmeempfehlung in Bezug auf den im Juni 2017 veröffentlichten IFRIC 23 herausgegeben. IFRIC 23 schließt die Regelungslücke mit Blick auf die Behandlung von Unsicherheiten bei der Bilanzierung von Ertragsteuern. Die Abstimmung im Accounting Regulatory Committee (ARC) erfolgte am 9. März 2018. Die Übernahme für eine Anwendung in der EU wird noch 2018 erwartet.

Berücksichtigung von Unsicherheiten

Eine Unsicherheit (Schuld oder Anspruch) liegt gemäß IFRIC 23.9 vor, wenn die durch den Steuerpflichtigen vorgenommene steuerliche Behandlung eines Sachverhalts bei einer späteren Überprüfung durch die Finanzbehörden anders beurteilt wird und zu einem steuerlichen Mehr- oder Minderergebnis führt. Um die Berücksichtigung von Unsicherheiten in der Steuerberechnung zu ermöglichen, ist eine Inventur der Unsicherheiten unumgänglich. Ein steuerliches Risikomanagement hilft bei der Sensibilisierung, Meldung und Bewertung steuerlicher Unsicherheiten.

Ansatz von Unsicherheiten

Die so berücksichtigten Unsicherheiten erhöhen oder mindern die tatsächlichen und/oder latenten Steuerpositionen.

Schulden und Ansprüche, die aus Unsicherheiten resultieren, sind in der Steuerberechnung zu berücksichtigen, sobald der Eintritt des Risikos oder der Chance wahrscheinlich (probable) ist. Das bedeutet, dass mehr Gründe für den Eintritt sprechen müssen als dagegen (Eintrittswahrscheinlichkeit über 50 Prozent). Die so berücksichtigten Unsicherheiten erhöhen oder mindern die tatsächlichen und/oder latenten Steuerpositionen. Das nachfolgende Beispiel verdeutlicht die Behandlung von Unsicherheiten im Fall eines permanenten Effekts bei einem positiven zu versteuernden Einkommen.

Fallbeispiel 1

Unternehmen A erklärt ein zu versteuerndes Einkommen in Höhe von null Euro für den Veranlagungszeitraum 2016. Steuermindernd wurde eine Betriebsausgabe von 1.000 Euro berücksichtigt. Der Steuersatz beträgt 30 Prozent. Bei der Betriebsprüfung für 2016 ist die Betriebsausgabe als nicht abzugsfähig qualifiziert und das zu versteuernde Einkommen des Unternehmens um 1.000 Euro erhöht worden. Daraus resultiert eine Steuernachzahlung in Höhe von 300 Euro. Unternehmen A hält an der Abzugsfähigkeit der Betriebsausgabe fest und legt Einspruch gegen den Bescheid ein. Um eine mögliche Zinsnachzahlung im Fall eines letztinstanzlich negativen Entscheids zu vermeiden, zahlt Unternehmen A die festgesetzten 300 Euro an die Finanzbehörde. Zum Jahresabschlussstichtag 2017 bilanziert Unternehmen A einen Anspruch gegenüber den Finanzbehörden in Höhe von 300 Euro, da es davon ausgeht, dass der Einspruch beziehungsweise ein späteres Gerichtsurteil positiv beschieden wird.

Im Fall eines negativen zu versteuernden Einkommens, würde die Darstellung der Unsicherheit bei Unternehmen A die Höhe des steuerlichen Verlustvortrags verändern und bei vollständiger beziehungsweise teilweiser Werthaltigkeit ausschließlich die Bilanzierung der latenten Steuern beeinflussen. Nach IFRIC 23 wirken sich Unsicherheiten, die zu Veränderungen von Steuerbilanzwerten, Verlustvorträgen oder Steuergutschriften führen, auch auf latente Steuern aus. Ein weiteres Beispiel stellt die Abbildung von Ertragsteuern im Fall von Unsicherheiten im Zusammenhang mit temporären Bilanzdifferenzen dar.

Fallbeispiel 2

Unternehmen A schreibt ein Wirtschaftsgut, das es zu Beginn des Geschäftsjahrs 2017 für 1.000 Euro angeschafft hat, für steuerliche Zwecke über vier Jahre ab. Die Nutzungsdauer (useful life) für IFRS-Zwecke beträgt sechs Jahre. Der Gewinn nach Abschreibung in beiden Rechnungslegungswerken ist positiv. Der Steuersatz beträgt 30 Prozent. Zum Jahresabschlussstichtag 2017 ergibt sich zunächst eine latente Steuerschuld in Höhe von 25 Euro sowie eine tatsächliche Steuerschuld. Es ist wahrscheinlich, dass die steuerliche Nutzungsdauer des Wirtschaftsguts bei der Betriebsprüfung ebenfalls auf sechs Jahre festgelegt wird. Dies würde zum Ende des Geschäftsjahrs 2017 dazu führen, dass sich das zu versteuernde Einkommen aufgrund der Berücksichtigung der Unsicherheit um 83 Euro und die tatsächliche Steuerschuld um 25 Euro erhöht. Durch den dann erfolgten Gleichlauf der Abschreibungsdauern in beiden Rechnungslegungswerken wird keine latente Steuerschuld zum Ende des Geschäftsjahrs gezeigt. Die Auflösung der oben angesprochenen latenten Steuerschuld wird durch die höhere tatsächliche Steuerschuld kompensiert. In der Summe weist das Unternehmen A zum Jahresabschlussstichtag 2017 keinen Steuereffekt aus der Berücksichtigung dieser Unsicherheit aus.

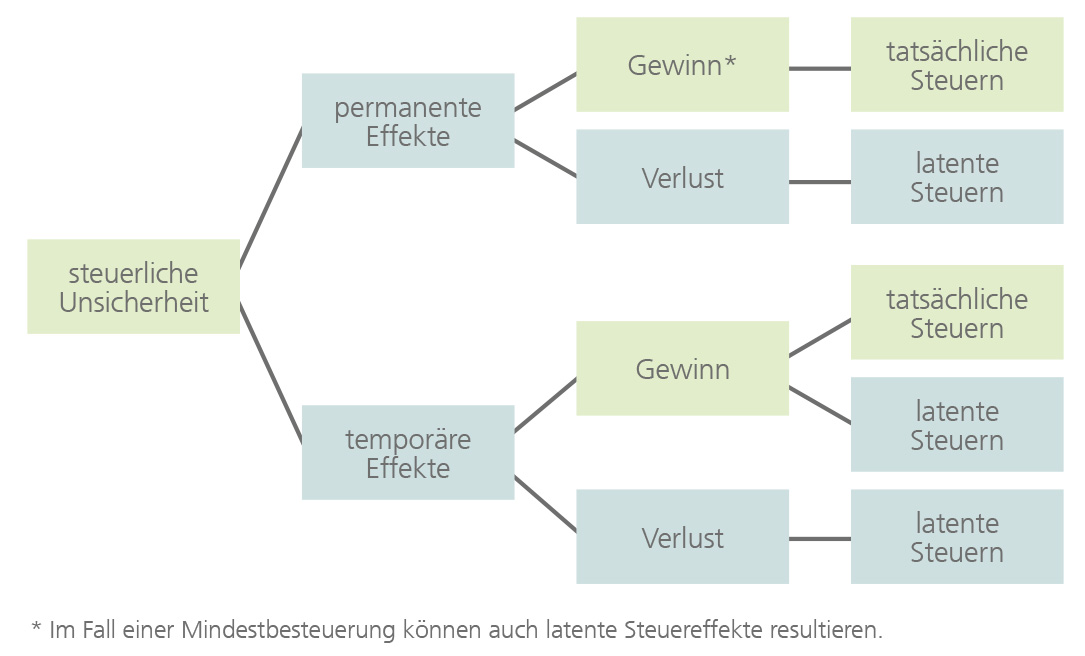

Unsicherheiten im Zusammenhang mit temporären Bilanzdifferenzen wirken sich – bei vollständiger Werthaltigkeit der latenten Steuern – steuerlich nicht aus, da bei diesen eine Wechselwirkung zwischen tatsächlichen und latenten Steuern besteht. Im Fall eines negativen zu versteuernden Einkommens spielen sich die Wechselwirkungen meist vollständig in den latenten Steuern ab. Zwar erhöhen oder mindern die Unsicherheiten die aktiven latenten Steuern auf Verlustvorträge, haben aber einen gegenläufigen Effekt in den latenten Steuern auf temporäre Differenzen. Die nachfolgende Übersicht zeigt den Einfluss von Unsicherheiten aus permanenten und temporären Effekten auf die Bilanzierung von Ertragsteuern.

Für Abschlusszwecke erfolgt bei Bestehen eines steuerlichen Verlustvortrags sowie der Existenz von Unsicherheiten für vorangegangene Perioden die Weiterentwicklung des Verlustvortrags grundsätzlich eine Schattenrechnung. In ihr werden die Auswirkungen der Unsicherheiten berücksichtigt beziehungsweise dargestellt. Nur so kann für jede Periode die Höhe der tatsächlichen und latenten Steuern ermittelt werden.

Übersicht 1: Einfluss steuerlicher Unsicherheiten auf tatsächliche und latente Steuern

Bewertung von Unsicherheiten

IFRIC 23 bestimmt, dass für die Bewertung von Unsicherheiten entweder der wahrscheinlichste Wert (most likely amount) oder ein Erwartungswert (expected value) herangezogen werden soll, je nachdem, welcher Wert zu einer sachgerechten Vorhersage des erwarteten steuerlichen Mehr- oder Minderergebnisses führt. Die Anwendung des Erwartungswerts ist in Fällen sinnvoll, bei denen mehrere Ergebnisse möglich sind und die Verteilung der Eintrittswahrscheinlichkeiten breit gestreut ist. Das kann etwa bei Unsicherheiten mit Blick auf Verrechnungspreise der Fall sein. Bei grenzüberschreitenden Sachverhalten wirken sich die Unsicherheiten bei der Besteuerung jedenfalls in unterschiedlichen Steuerjurisdiktionen aus.

Fallbeispiel 3

Eine Tochtergesellschaft B mit Sitz im EU-Ausland zahlt eine Lizenzgebühr in Höhe von 100 Euro an ihre Muttergesellschaft A mit Sitz in Deutschland. Der Steuersatz in beiden Ländern ist gleich. Die Tochtergesellschaft B geht davon aus, dass die Betriebsprüfung die Lizenzgebühr der Höhe nach nicht akzeptieren und eine tatsächliche Steuer in Höhe von 20 Euro festsetzen wird. Sie bildet entsprechend IFRIC 23 eine Steuerschuld in Höhe von 20 Euro für diese Unsicherheit. Es stellt sich die Frage, wie der Sachverhalt bei der Muttergesellschaft A zu würdigen ist. Laut bestehendem Doppelbesteuerungsabkommen (DBA) zwischen beiden Ländern soll eine Doppelbesteuerung vermieden werden. Das würde dazu führen, dass eine Hinzurechnung bei der Tochtergesellschaft B einen kompensatorischen Effekt bei der Muttergesellschaft A nach sich zieht. Sofern die Muttergesellschaft A die Eintrittswahrscheinlichkeit für eine Einigung mit der deutschen Betriebsprüfung beziehungsweise den Ausgang eines Schiedsverfahrens für wahrscheinlich ansieht, hat sie einen entsprechenden Anspruch in Höhe von 20 Euro zu bilanzieren. Ist das nicht der Fall, unterbleibt die Abbildung der Chance, und das Risiko der Tochtergesellschaft B – und damit die Doppelbesteuerung – beeinflusst den Steueraufwand des Konzerns. Da Schieds- und Verständigungsverfahren langwierig und mit erheblichen Kosten verbunden sind, wird dieser Weg unter Kosten-Nutzen-Abwägungen üblicherweise selten eingeschlagen. In den meisten Fällen verbleibt der Effekt der Doppelbesteuerung.

Abgrenzung zu IAS 37

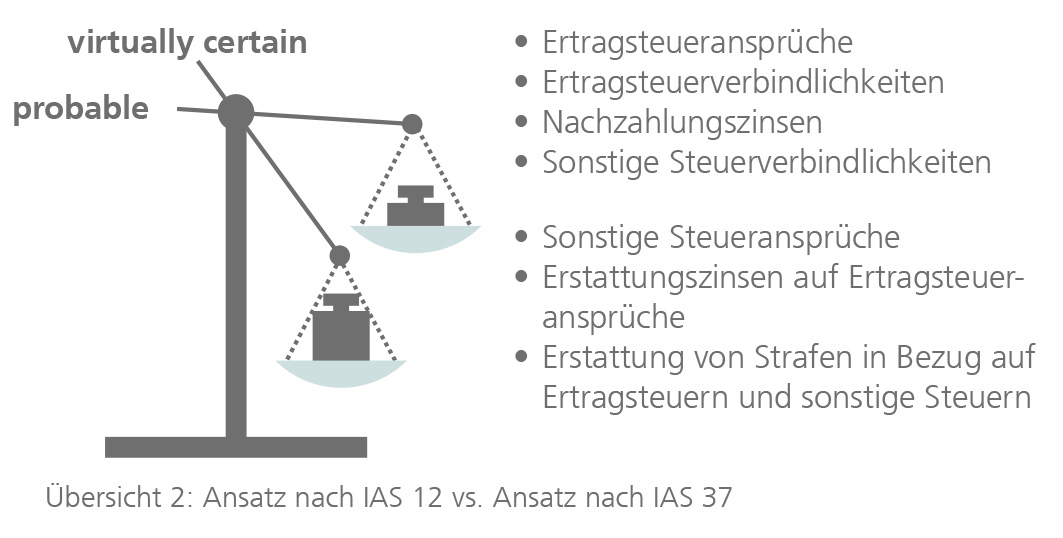

Übersicht 2: Ansatz nach IAS 12 vs. Ansatz nach IAS 37

IFRIC 23 umfasst alle Steuerarten, die in den Anwendungsbereich des IAS 12 fallen. Dazu zählen alle in- und ausländischen Steuern auf der Grundlage des zu versteuernden Ergebnisses. In den Anwendungsbereich von IAS 37 fallen alle nicht ertragsabhängigen Steuern. Wesentlicher Unterschied zwischen beiden Standards ist die Wahrscheinlichkeitsschwelle für die Bilanzierung eines Steueranspruchs. Die Klarstellung in IFRIC 23 besagt, dass eine Bilanzierung von unsicheren Ertragsteueransprüchen bereits bei einem wahrscheinlichen Eintritt der Steuererstattung zu erfolgen hat. Umsatzsteuerforderungen hingegen sind nach IAS 37.33 erst anzusetzen, wenn der Mittelzufluss so gut wie sicher ist (virtually certain). Somit herrscht auch nach Veröffentlichung des IFRIC 23 ein Ungleichgewicht im Hinblick auf die Wahrscheinlichkeitsschwelle für die Bilanzierung eines Ertragsteueranspruchs einerseits und eines Anspruchs für sonstige Steuern andererseits. Die Bilanzierung von Zins- und Strafzahlungen ist explizit nicht in den Regelungsbereich des IFRIC 23 aufgenommen. Hierzu verabschiedete der IFRS-Fachausschuss am 5. September 2018 die DRSC- Interpretation 4 (IFRS). Geleistete (erhaltene) Zinsen werden als finanzieller Ausgleich für eine Unterzahlung (Überzahlung) festgesetzter Ertragsteuern verstanden. Strafen hingegen setzt die Finanzbehörde im Zusammenhang mit einer Unterzahlung oder verspäteten Zahlung fest. Zinsen und Strafen berechnen sich nicht aus dem zu versteuernden Ergebnis. Zinsen haben im Grundsatz einen Finanzierungscharakter und werden dem Finanzergebnis zugeordnet, wohingegen Strafen zum operativen Ergebnis gehören. Während die Ansatzkriterien nach IAS 12 und IAS 37 in Bezug auf Schulden für Zinsen und Strafen weitestgehend vergleichbar sind, gilt das nicht für vergleichbare Ansprüche. Nach IAS 37 muss der Mittelzufluss für den Ansatz eines Anspruchs so gut wie sicher sein. Diese Vorgehensweise kann zur Folge haben, dass Ansprüche für Ertragsteuern zu einem früheren Zeitpunkt erfasst werden (probable) als die zugehörige Zinserstattung (virtually certain). Die nachfolgende Übersicht zeigt die Abgrenzung der Wahrscheinlichkeitsschwelle für die Bilanzierung nach IAS 12 beziehungsweise IAS 37.

Fazit

Die Klarstellung bei der Bilanzierung von Unsicherheiten durch IFRIC 23, insbesondere im Hinblick auf die Ansatzschwelle und Bewertung von Steueransprüchen, ist zu begrüßen. Eine korrekte Darstellung der Steuerpositionen nach IAS 12 kann durch den Ausbau eines steuerlichen Risikomanagements und eine damit einhergehende prozessorientierte steuerliche Risikoinventur unterstützt werden. Vorgaben aus IFRIC 23 können in der IFRS-Bilanzierungsrichtlinie abgebildet werden, um eine flächendeckende und einheitliche Anwendung zu gewährleisten. Sind Verlustvorträge vorhanden, ist für deren Weiterentwicklung im Fall von Unsicherheiten eine Schattenrechnung zu führen. Die Verantwortlichen des Tax Accounting und Reporting sollten regelmäßig geschult und über Neuerungen informiert werden.