Eine neue Finanzierungsmethode, insbesondere für Start-ups, ist mehr und mehr im Kommen – das Initial Coin Offering. Damit sich ein finanzieller Erfolg für das betreffende Unternehmen einstellt, sind allerdings wesentliche Aspekte bei der Umsetzung zu beachten.

Die Blockchain-Technologie gilt über die Digitalbranche hinaus als eine der größten und vielversprechendsten Erfindungen der letzten Jahre. Sie ist dabei nicht nur für die Umsetzung von innovativen Unternehmensideen, sondern zunehmend auch für die Unternehmensfinanzierung interessant. Insbesondere das Initial Coin Offering (ICO) ist in den letzten Monaten als eine vielversprechende Finanzierungsmethode speziell für Existenzgründer in den Medien thematisiert worden.

Die Anfänge

Im Jahr 2014 nutzten die Entwickler der virtuellen Währung Ether einen ICO für die finanzielle Verwirklichung des Ethereum-Projekts. In nur vier Wochen nahmen sie damit 18 Millionen US-Dollar ein und brachen so alle bis dato existierenden Crowdfunding-Rekorde. Noch erfolgreicher und vor allem schneller waren die Entwickler des Brave-Projekts, die mittels eines ICO am 31. Mai 2017 die stolze Summe von 35 Millionen US-Dollar einsammelten – und zwar innerhalb von 30 Sekunden. Diese sowie unzählige weitere Berichte erfolgreich verlaufender ICO, zum Teil mit Volumina im einstelligen Milliardenbereich, zeigen, dass ICO sich in rasanter Geschwindigkeit zu einer ernst zu nehmenden Möglichkeit der Unternehmensfinanzierung entwickelt haben. Auf ihrem Höhepunkt Ende 2017, Anfang 2018 überholten sie vom Volumen her sogar klassische Venture-Capital-Unternehmensfinanzierungen deutlich.

Der Bitcoin als erste Kryptowährung ist ein Currency-Token.

Funktionsweise klassischer ICO

Im Rahmen eines ICO verkauft der Emittent eine eigene Kryptowährung (Token). Diese Token basieren auf der dezentralen Blockchain- beziehungsweise Distributed-Ledger-Technologie, die einen schnellen Handel der Token durch die Käufer über das Internet ermöglicht. In der Vergangenheit wurden ICO daher hauptsächlich dafür genutzt, um Token im Rahmen eines Blockchain-basierten Geschäftsmodells zu verkaufen. Diese sogenannten Utility Token konnten dann als Zahlungsmittel für die Waren und Dienstleistungen des ausgebenden Unternehmens genutzt werden. Der Utility Token entspricht folglich einer Art digitalem Gutschein. Daneben wurden teilweise auch sogenannte Currency Token ausgegeben. Diese haben zum Ziel, sich als alternatives digitales Zahlungsmittel zu etablieren. Der Bitcoin als erste Kryptowährung ist ein solcher Currency Token. Nach dem Platzen der Kryptowährungsblase zu Beginn des Jahrs 2018 hat das Interesse an derlei Token jedoch merklich nachgelassen. Hinzu kamen rege Aktivitäten der Aufsichtsbehörden, die ICO verstärkt unter die Lupe nahmen. So veröffentlichte die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) im November 2017 eine Verbraucherwarnung zu ICO und warnte vor einem Totalverlustrisiko. Auch die amerikanische Börsenaufsicht United States Securities and Exchange Commission (SEC) ist zwischenzeitlich gegen mehrere kleinere und größere ICO in den USA vorgegangen. Einige Länder haben ICO ganz verboten.

Security Token Offering als neuer Standard

Es ist davon auszugehen, dass ICO aber auch künftig eine sinnvolle Alternative zur Finanzierung insbesondere kleiner und mittelständischer Unternehmen darstellen. Statt auf Utility Token oder Currency Token setzen immer mehr Unternehmen hierfür allerdings auf sogenannte Security Token Offerings (STO), die die Vorteile der Blockchain mit einer klassischen unternehmerischen Beteiligung verknüpfen. Security Token können nämlich Gesellschaftsanteile wie Aktien repräsentieren oder auch Schuldinstrumente wie Anleihen oder Darlehen. Die emittierenden Unternehmen können sich über ein Blockchain-basiertes STO daher an ein breites Publikum wenden, ohne den umständlichen Prozess einer Börsennotifizierung durchführen zu müssen. Gleichzeitig ermöglicht die Blockchain einen liquiden Handel dieser Instrumente. Das gilt sogar für sonst schlecht handelbare Finanzanlagen wie Nachrangdarlehen oder stille Gesellschaften. STO sind damit grundsätzlich für alle Arten von Unternehmen geeignet und nicht nur für solche, deren Geschäftsmodell ebenfalls auf der Blockchain basiert.

Damit ein STO am Markt akzeptiert wird und für das Unternehmen zu einem finanziellen Erfolg wird, müssen allerdings die nachfolgenden Aspekte bedacht werden.

Regulatorische Anforderungen

Da ein Security Token die digitale Variante der klassischen Unternehmensfinanzierung ist, müssen auch die traditionellen Regularien beachtet werden. An erster Stelle stehen hier die verschiedenen Prospektpflichten. Ist der Security Token beispielsweise als Aktie oder Anleihe ausgestaltet, wird gemäß § 3 Abs. 1 Wertpapierprospektgesetz (WpPG) ein Wertpapierprospekt benötigt. Die Erstellung eines solchen Prospekts ist aufwendig, nicht zuletzt auch deswegen, weil die Anleger darin detailliert über die Chancen und Risiken der Blockchain-Technologie aufgeklärt werden müssen und sich dabei ein Rückgriff auf Textbausteine verbietet. Vielmehr bedarf es einer individuellen Erklärung der dem Token zugrunde liegenden Technologie. Ist der Prospekt erst einmal erstellt, kann er nach einmaliger Genehmigung allerdings im gesamten Europäischen Wirtschaftsraum verwendet werden. Das emittierende Unternehmen kann sich über die Blockchain also an den gesamten europäischen Markt wenden. Inzwischen hat die BaFin auch bereits mehrere STO-Prospekte genehmigt. Es handelt sich hier also nicht um Science-Fiction, sondern um eine reale und bereits genutzte Möglichkeit des Einwebens von Kapital. Für kleinere Unternehmen, die weniger als acht Millionen Euro Kapital einwerben wollen, bietet § 3a WpPG die Alternative des Wertpapierinformationsblatts. Dieses Dokument darf maximal drei DIN-A4-Seiten umfassen und ist daher relativ leicht zu erstellen. Die Kehrseite der Medaille ist, dass es nur innerhalb der Bundesrepublik verwendet werden darf. Andere Varianten wie partiarische Darlehen, Nachrangdarlehen oder Genussrechte fallen wiederum unter das Vermögensanlagengesetz (VermAnlG). Sie verlangen gemäß § 6 VermAnlG einen Vermögensanlagenprospekt und gemäß § 13 Abs. 1 VermAnlG ein Vermögensanlageninformationsblatt. Beide Dokumente können allerdings ebenfalls nur für den Vertrieb in Deutschland genutzt werden.

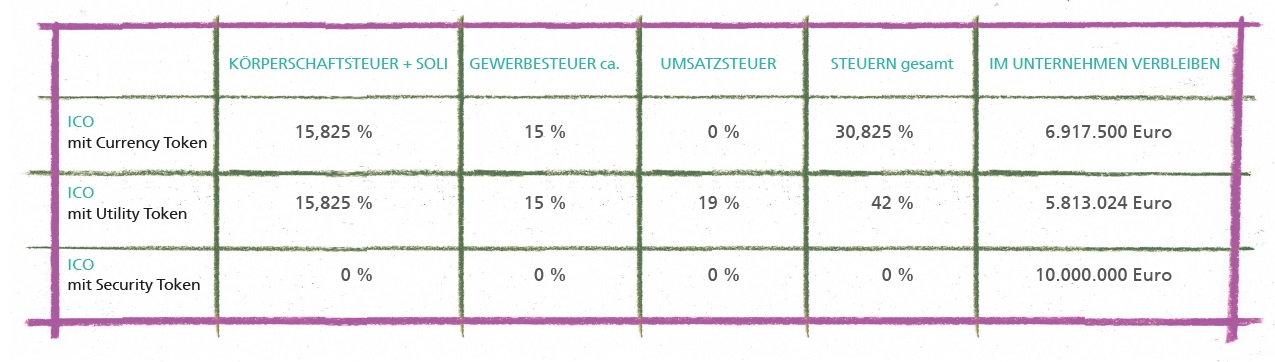

Steuerliche Konsequenzen

Dass sich der Aufwand der Prospekterstellung für das Unternehmen finanziell lohnen kann, zeigt ein Blick auf die steuerliche Seite. So stellt der Verkauf von Utility Token oder Currency Token nichts anderes als einen Verkauf selbst geschaffener Wirtschaftsgüter durch das Unternehmen dar. Die Erträge sind entsprechend gewinnwirksam zu verbuchen und mit Körperschaft- und Gewerbesteuer zu belasten. Hinzu kommt bei Utility Token, die im Gegensatz zu Currency Token gesetzlichen Zahlungsmitteln nicht gleichgestellt sind, die Umsatzsteuer. Im Ergebnis verbleibt bei einem ICO eines Utility Tokens nur knapp die Hälfte der eingenommenen Gelder auch beim Unternehmen. Security Token können hingegen entweder zur Erhöhung des Eigen- oder des Fremdkapitals ausgegeben werden. Die eingenommenen Gelder sind daher gewinnneutral. Die vorstehende Tabelle fasst die steuerlichen Auswirkungen eines ICO mittels Currency Token, Utility Token und Security Token überblicksartig zusammen – den Zahlen liegt ein ICO mit einem Volumen von zehn Millionen Euro zugrunde.

Die initialen Kosten für die Prospekterstellung werden bei einem erfolgreichen ICO mittels Security Token also durch die Steuerersparnis um ein Vielfaches wieder eingespielt.

Gesellschaftsrechtliche Ausgestaltung

Bei der Ausgestaltung eines STO sind auch diverse zivilrechtliche Fragestellungen vom Emittenten zu beantworten, um so möglichen späteren rechtlichen Problemen vorzubeugen. So sind Aktien von nicht börsennotierten Aktiengesellschaften gemäß §§ 10 Abs. 1 Nr. 1, 67 Aktiengesetz grundsätzlich als Namensaktien auszugestalten und die Gesellschaft hat ein entsprechendes Aktienregister zu führen. Insoweit stellt sich die Frage, ob eine Blockchain, auf der eine Identifizierung der Aktionäre vorgenommen wird, ein solches Aktienregister darstellen kann. Noch strenger geregelt ist die Übertragung von GmbH-Geschäftsanteilen, die gemäß § 15 Abs. 3 Gesetz betreffend die Gesellschaften mit beschränkter Haftung (GmbHG) eines notariellen Vertrags bedarf. Das ist mit der Idee und der Funktionsweise einer Blockchain nicht vereinbar. In Betracht kommt deshalb, den Token nicht als tatsächliche Inhaberschaft über einen Anteil auszugestalten, sondern in ihm lediglich einen schuldrechtlichen Anspruch gegen einen Dritten zu verkörpern, der die Anteile quasi treuhänderisch für den Token-Inhaber hält. Dem Token-Inhaber können so die Rechte aus den Anteilen zugestanden werden, über die er durch Abtretung gemäß §§ 398 ff. Bürgerliches Gesetzbuch (BGB) in Form der Übertragung der Token nach Belieben verfügen kann, ohne dass gesellschaftsrechtliche Einschränkungen zum Tragen kommen.

Sonstige rechtliche Anforderungen

Die Digitalisierung von Gesellschaftsrechten oder schuldrechtlichen Ansprüchen sowie die freie Übertragbarkeit über die Blockchain stellen die Rechtsordnung vor neue Herausforderungen. Neben klassischen gesellschaftsrechtlichen Fragen sollte der Emittent vor allem ein besonderes Augenmerk auf die rechtliche Ausgestaltung der allgemeinen Geschäftsbedingungen für den Token Sale legen und die nötigen geldwäscherechtlichen Vorkehrungen treffen (Know-your-Costumer-Prinzip).

Technische Umsetzung

Neben den voranstehend skizzierten (steuer-)rechtlichen Erwägungen muss das Unternehmen über die Art und Weise der technischen Umsetzung entscheiden. Verschiedene Optionen kommen in Betracht. Die Token können als sogenannte ERC-1400-Token auf Basis des Ethereum-Protokolls ausgestaltet werden. Alternativ kann auch die sogenannte Stellar-Blockchain genutzt werden. Da der Emittent in diesem Fall eine gewisse Kontrolle darüber hat, an wen die eigenen Token übertragen werden können, sind so beispielsweise geldwäscherechtliche Anforderungen leichter umzusetzen.

Fazit

STO können eine moderne Alternative der Unternehmensfinanzierung sein. Der innovative Unternehmer kann über einen STO nicht nur Geld einwerben, sondern zugleich zeigen, dass er in der Digitalisierung angekommen ist. Allerdings müssen bei der Durchführung eines STO mehrere Aspekte gleichzeitig mitbedacht werden. Interessierte Unternehmen sollten sich daher einen kompetenten Berater suchen, der die rechtliche Expertise in allen angesprochenen Bereichen aufweist, bereits mehrere ICO erfolgreich begleitet hat und vor allem auch das notwendige technische Know-how mitbringt.