Der Zeitpunkt von Zahlungsunfähigkeit eines Unternehmens kann retrograd ermittelt werden. Dabei spielen elektronische Buchungsdaten eine tragende Rolle.

Es ist die Pflicht der Insolvenzverwalter, Ansprüche gegen Dritte, wie etwa den Geschäftsführer, zu prüfen, um die Insolvenzmasse zu mehren. Wann genau die Insolvenzreife innerhalb eines Insolvenzverfahrens eintritt, ist unter anderem wichtig, wenn Anfechtungsansprüche ermittelt werden oder ein Verstoß gegen die Antragspflicht zu prüfen ist. Eine Insolvenz kann aus Zahlungsunfähigkeit und bei juristischen Personen auch aus einer Überschuldung resultieren. Die Methodik der retrograden Feststellung von Zahlungsunfähigkeit mittels elektronischer Buchhaltungsdaten soll nachfolgend erläutert werden.

Zahlungsunfähigkeit

Mit der Zahlungsunfähigkeit eines Unternehmens wird das Insolvenzverfahren allgemein fäeingeleitet.gr Spätestens bei Insolvenzantragstellung kann mit hoher Wahrscheinlichkeit davon ausgegangen werden, dass die Gläubigerforderungen nicht mehr bedient werden können. Zahlungsunfähigkeit bedeutet, dass die zur Verfügung stehenden Zahlungsmittel zur Erfüllung der fälligen Zahlungsverpflichtungen nicht vollumfänglich ausreichen. Sie ist nicht mit Zahlungsstockung zu verwechseln, bei der die vollständige Nichterfüllung nur temporär vorliegt. Nach der Rechtsprechung des Bundesgerichtshofs (BGH) ist von Zahlungsunfähigkeit in der Regel bei Unfähigkeit zur Begleichung der fälligen Zahlungsverpflichtungen innerhalb eines Zeitraums von drei Wochen die Rede. Zudem werden Zahlungsstockung und Zahlungsunfähigkeit durch eine Zehn-Prozent-Hürde weiter voneinander abgegrenzt. Erreicht die Deckungslücke zehn Prozent der fälligen Gesamtverbindlichkeiten, ist nicht mehr von Zahlungsstockung, sondern Zahlungsunfähigkeit die Rede. Ebenfalls kann Zahlungsunfähigkeit in der Regel angenommen werden, wenn der Schuldner seine Zahlungen einstellt. Es gilt folglich die Vermutung, dass die Zahlungsunfähigkeit bei einer Liquiditätsunterdeckung von gleich beziehungsweise größer zehn Prozent eintritt. Wird diese Annahme noch um die Zeitkomponente ergänzt, kann sie wiederum auch widerlegt werden. Es handelt sich bei der Zehn-Prozent-Regel des BGH um eine Beweislastregelung; das bedeutet, dass Zahlungsunfähigkeit nicht ausschließlich bei einer Liquiditätslücke von mehr als zehn Prozent gegeben ist. Damit ist die Ausnahme zulässig, dass bei einer Liquiditätsunterdeckung von gleich beziehungsweise mehr als zehn Prozent keine Zahlungsunfähigkeit eintritt, wenn der Liquiditätsengpass in einem anschließenden Zeitraum von drei bis maximal sechs Monaten beseitigt werden kann und dem Gläubiger das Warten zuzumuten ist.

Beurteilung in drei Arbeitsschritten

Zur Beurteilung der Zahlungsunfähigkeit von Unternehmen sind bis zu drei Arbeitsschritte notwendig.

Zur Beurteilung der Zahlungsunfähigkeit von Unternehmen sind bis zu drei Arbeitsschritte notwendig. In einem ersten Arbeitsschritt ist die statische Liquidität festzustellen (Liquidditäts- beziehungsweise Finanzstatus). Bereits hier kann man zu einem Ergebnis (A) mit einer ersten Tendenz kommen. Gibt es keine Deckungslücke, ist das Unternehmen grundsätzlich zahlungsfähig. Ist die Liquiditätsunterdeckung größer als zehn Prozent, wird in einem zweiten Arbeitsschritt diese statisch ermittelte Liquiditätslücke, meist mittels Planzahlen, dynamisch fortentwickelt und es kann eine aussagekräftige Einschätzung der Zahlungsunfähigkeit getroffen werden. Als Ergebnis (B) ist hier eine Überdeckung oder eine Unterdeckung unter- beziehungsweise oberhalb der Zehn-Prozent-Hürde vorstellbar. Im dritten Arbeitsschritt schließlich könnte möglicherweise die bereits festgestellte Vermutung des Ergebnisses B mithilfe eines Finanzplans ausnahmsweise widerlegt werden. Bei einem Ergebnis A mit einer Liquiditätslücke von kleiner als zehn Prozent oder einer Überdeckung wird in eindeutigen Fällen von Zahlungsfähigkeit ausgegangen. Ist im Zeitpunkt der Prüfung eine negative Entwicklung der Liquidität beziehungsweise der gesamten Unternehmung bereits erkennbar, so muss eine über den Dreiwochenzeitraum hinausgehende Fortbestehensprognose getroffen werden, die entweder das ursprüngliche positive Urteil bestätigt oder letztendlich die Unternehmensentwicklung insgesamt im Ergebnis C als negativ einstuft. Wie sehr ein Finanzplan in die Tiefe gehen muss, ergibt sich aus der Größe der bestehenden Liquiditätslücke, der Länge des Planungszeitraums sowie den Besonderheiten des Einzelfalls.

Retrograde Beurteilung

Ein Gutachter hat bei der Feststellung von Insolvenzgründen die beschriebenen Regeln zu beachten, um zu einem haftungsbewährten, rechtssprechungskonformen Ergebnis zu gelangen. In der Regel beauftragt die Geschäftsführung ein Gutachten, das die (Nicht-)Feststellung von Insolvenzgründen zum Gegenstand hat. In dieser Situation haben die oben beschriebenen planerischen Elemente Gewicht. Bei der retrograden Beurteilung von Insolvenzgründen liegen derartige Planungsgrundlagen als Nachweise für ordnungsgemäßes kaufmännisches Verhalten meist nicht vor. Dennoch sind die oben beschriebenen Grundsätze zu beachten, um gegenüber der Geschäftsführung zu vertretbaren, sachgerechten Ergebnissen zu kommen. Daher werden diese Grundsätze bei der retrograden Ermittlung der Zahlungsunfähigkeit analog angewendet, indem die Planszenarien durch Istwerte ersetzt und die entsprechenden Schlussfolgerungen nach den oben beschriebenen Regeln vollzogen werden. Damit wird bestes Wissen der Geschäftsführung unterstellt.

Zeitpunkt des Eintritts der Zahlungsunfähigkeit

Es existieren keine gesetzlichen Vorgaben zur Ermittlung der Zahlungsunfähigkeit. Anerkannt sind die betriebswirtschaftliche und die wirtschaftskriminalistische Methode. Auf den Zeitpunkt, an dem sich erstmals eine mögliche Zahlungsunfähigkeit abzeichnet, ist ein Finanzstatus aufzustellen. Ist das nicht möglich, kann die Zahlungsunfähigkeit durch die wirtschaftskriminalistische Methode auf den Zeitpunkt ermittelt werden, zu dem die erste wesentliche, bei Eröffnung des Insolvenzverfahrens nicht beglichene Verbindlichkeit fällig geworden ist. Um den Eintritt der Zahlungsunfähigkeit nach der betriebswirtschaftlichen Methode beurteilen zu können, wird anhand elektronischer Buchungsdaten tagesaktuell ein Zahlungsstatus aufgestellt. Dafür ist vor allem im Hinblick auf spätere Gerichtsverhandlungen eine verlässliche und stabile Datenbasis erforderlich.

Analyse nach den GoBD

Eine geeignete Grundlage der Analyse können die nach den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) erfolgten Buchungsdaten der Gesellschaft sein einschließlich der Buchungen auf dem Nebenbuch der Kreditoren sowie Verträgen und anderen Schriftstücken, mit denen Zahlungsmitteläquivalente oder die Höhe und Fälligkeit von Verbindlichkeiten ermittelt werden. Es erfolgt die Abstimmung der Datengrundlage, also mindestens der relevanten Konten und zu den Summen und Saldenlisten der jeweiligen Geschäftsjahre beziehungsweise zu den (testierten) Jahresabschlüssen ebenso wie die Abstimmung der Nebenbücher zu den dazugehörigen Hauptbüchern und der liquiden Mittel zu den Kassenprotokollen, Kontoauszügen und Bankbestätigungen. Besondere Beachtung ist den Kreditoren unter Prüfung der auffälligen Kreditoren auf ihre Glaubwürdigkeit hin zu schenken. Mithilfe eines Abgleichs der gebuchten Verbindlichkeiten zu den zur Insolvenztabelle angemeldeten Insolvenzforderungen können zusätzlich Rückschlüsse auf die Vollständigkeit der Verbindlichkeiten gezogen werden.

Feststellung von Zahlungsunfähigkeit

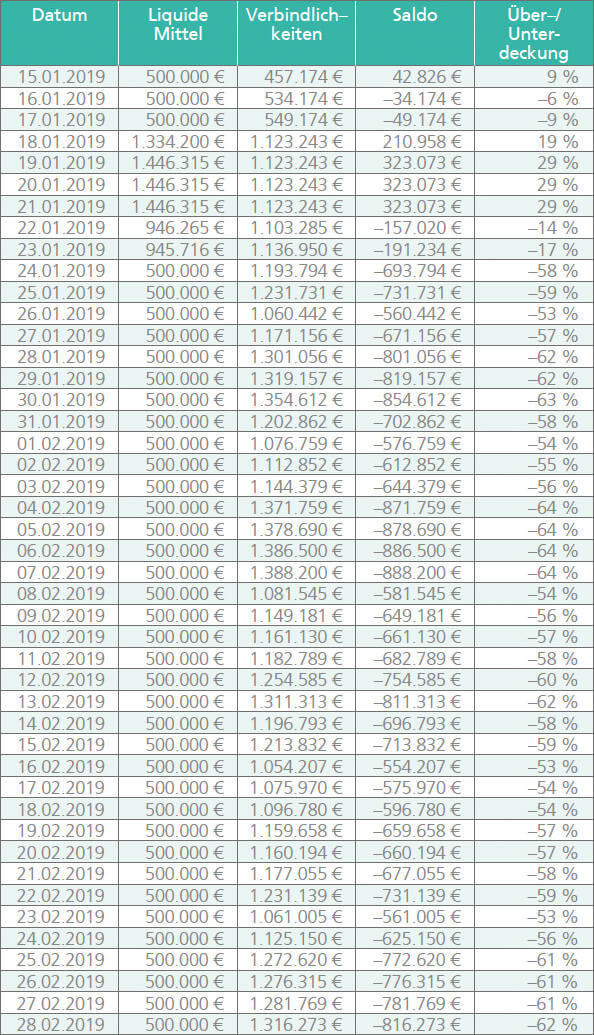

Nach hinreichender Prüfung der Daten auf Vollständigkeit und Verlässlichkeit sind die relevanten Buchungskonten für Zahlungsmittel, Zahlungsmitteläquivalente und Verbindlichkeiten zu identifizieren. Wenn die Finanzmittel und die Zahlungsmitteläquivalente ermittelt sind, können die fälligen Verbindlichkeiten wie folgt bestimmt werden: Die fälligen Verbindlichkeiten aus Lieferungen und Leistungen werden basierend auf dem Kreditorennebenbuch und den damit verbundenen Bewegungen auf den Kreditorenkonten ermittelt, unter Umständen ergänzt durch eine Offene-Posten-Liste des vergangenen Geschäftsjahrs. Bei diesen Verbindlichkeiten kann in der Regel uneingeschränkte Fälligkeit bei Ablauf des vereinbarten Zahlungsziels angenommen werden, welches dem Nebenbuch meistens entnommen werden kann. Andernfalls gelten Verbindlichkeiten aus Lieferungen und Leistungen sofort beziehungsweise spätestens nach Ablauf von 30 Tagen als fällig. Fälligkeiten für Zins- und Tilgungszahlungen auf Darlehensverbindlichkeiten sind den zugrunde liegenden Verträgen zu entnehmen oder können gegebenenfalls aus der Buchungshistorie oder etwaiger vorliegender Prüfungsberichte hergeleitet werden. Für sonstige Verbindlichkeiten wie Lohn- und Kirchensteuer sowie Beiträge zur Sozialversicherung können die gesetzlichen Fälligkeiten herangezogen und mit den tatsächlichen Zahlungen verglichen werden. Bei Löhnen und Gehältern sollten Verträge oder Betriebsvereinbarungen nach abweichenden beziehungsweise ergänzenden Vereinbarungen durchgesehen werden. Im Ergebnis wird über den täglich aufgestellten Finanzstatus die Deckungslücke ermittelt. Ist diese länger als drei Wochen mindestens zehn Prozent und reduziert sie sich im Betrachtungszeitraum nicht, dann liegt der Insolvenzeröffnungsgrund, wie im Beispiel anhand der nachfolgenden Tabelle dargestellt, spätestens am 11. Februar vor.

Schlussbemerkung

Die Insolvenzgründe prospektiv festzustellen, ist anspruchsvoll, weil die Entscheidungsgrundlage durch planerische, prognostische Elemente beeinflusst wird. Bei der retrograden Ermittlung der Insolvenzgründe wird eine ordnungsgemäße Erfassung aller Geschäftsvorfälle und deren ordnungsgemäße elektronische Abbildung im Rechnungswesen vorausgesetzt. Hierbei ist die Datenqualität die Herausforderung. In Zeiten der Digitalisierung und der Verwendung von elektronischen Systemen im Rechnungswesen, allein durch die Anforderungen durch die GoBD, wird diese Aufgabe zukünftig immer besser gelöst werden können.

Fotos: Classen Rafael; Image Source; SEAN GLADWELL; Tammyasian / Getty Images

MEHR DAZU

Führen Sie digitale Datenanalysen mit DATEV Datenprüfung durch.

Erfahren Sie mehr unter www.datev.de/datenpruefung