Gleich, ob klassisch bei kurzen Laufzeiten oder fondsgebunden bei längerer Laufzeit, die Basisrente erreicht durch eine inzwischen üppige steuerliche Absetzbarkeit eine hervorragende Rendite – insbesondere im aktuellen Niedrigzinsumfeld. Sparer müssen daher deutlich weniger anlegen, um ihre Versorgungslücke zu schließen.

Die Basisrente, auch Rürup-Rente genannt, wurde ursprünglich als geförderte Altersvorsorgeform für Selbstständige konzipiert, da die anderen staatlich geförderten Vorsorgeformen wie die Riester-Rente und die betriebliche Altersversorgung (bAV) für diese Berufsgruppe nicht möglich sind. Sie ist ein ideales Instrument für die Altersvorsorge von gut verdienenden Arbeitnehmern, Selbstständigen, freiberuflich Tätigen, Frauen und der Generation 50 plus. Die Vorteile der (fondsgebundenen) Basisrente gegenüber einer anderen staatlich geförderten Altersvorsorge im Überblick:

- Zum Ersten ist ein wesentlich höheres gefördertes Volumen pro Jahr von 25.046 Euro (ledig) beziehungsweise 50.092 Euro (verheiratet) möglich – dies ist für Gutverdiener, die auch einen höheren Steuersatz besitzen und für die Generation 50 plus, die wenig Zeit bis zum Rentenbeginn hat und entsprechend hohe Beiträge leisten will, wichtig.

- Zum Zweiten kann bei der Basisrente auf die Bruttobeitragsgarantie, die beispielsweise bei der bAV und der Riester-Rente vorhanden ist, verzichtet werden. Das erhöht die Chancen auf eine höhere Rendite und Rente deutlich.

- Zum Dritten kann die Basisrente von jedem abgeschlossen werden, also das Fördervolumen kann familienintern verteilt werden (insbesondere auch an den Ehepartner).

Funktionsweise

Die Basisrente gehört steuerlich zur Schicht eins, in der sich neben der Basisrente noch die gesetzliche Rentenversicherung, die Landwirtschaftliche Alterskasse und die beruflichen Versorgungswerke befinden. Die Beiträge zu diesen Versorgungswegen stellen die Altersvorsorgeaufwendungen nach § 10 Abs. 1 Nr. 2 Einkommensteuergesetz (EStG) dar. Die Altersvorsorgeaufwendungen besitzen 2020 einen Höchstbetrag für Ledige von 25.046 Euro und für zusammenveranlagte Verheiratete 50.092 Euro (vgl. dazu § 10 Abs. 1 Nr. 3 EStG). Dabei werden bei der gesetzlichen Rentenversicherung sowohl die Arbeitnehmer- als auch die Arbeitgeberbeiträge angerechnet. Dringend zu beachten ist die sogenannte fiktive Beitragsanrechnung, die sowohl bei Beamten als auch bei Gesellschafter-Geschäftsführern (GGF) und Vorständen, die bereits eine Anwartschaft auf eine Betriebsrente – gleich, ob arbeitgeber- oder arbeitnehmerfinanziert – erworben haben, in Kraft tritt. Dies bedeutet, dass hier fiktiv Beiträge zu den Altersvorsorgeaufwendungen dazugerechnet werden, und zwar nach folgender Methodik: Bezüge oder GGF-Gehalt multipliziert mit 18,6 Prozent ist gleich fiktive Anrechnung, wobei die Bezüge beziehungsweise das Gehalt auf maximal 77.400 Euro (entspricht Beitragsbemessungsgrenze Ost – BBG Ost) gedeckelt wird. Die zwei nachfolgenden Beispiele verdeutlichen das. Betragen die Bezüge 30.000 Euro, so werden 30.000 Euro mal 18,6 Prozent gleich 5.580 Euro fiktiv in der Schicht eins als Altersvorsorgeaufwendungen angerechnet. Beträgt das Gehalt eines GGF, der bereits Ansprüche aus einer bAV erworben hat, in diesem Jahr 90.000 Euro, so werden 77.400 Euro mal 18,6 Prozent gleich 14,396,40 Euro fiktiv in der Schicht eins als Altersvorsorgeaufwendungen angerechnet (vgl. dazu § 10 Abs. 1 Nr. 3 EStG).

Steuerliche Aspekte

Die staatliche Förderung bei der Basisrente ist denkbar einfach konzipiert. Beiträge können steuerlich als Sonderausgaben geltend gemacht werden und wirken steuermindernd. Waren Beiträge in die Basisrente im Jahr 2005 nur zu 60 Prozent als Sonderausgabe steuerlich absetzbar, sind es im Jahr 2020 bereits 90 Prozent. Dieser Prozentsatz steigt jährlich um zwei Prozentpunkte auf 100 Prozent bis zum Jahr 2025 an (vgl. dazu § 10 Abs. 1 Nr. 3 EStG). Investiert man im Jahr 2020 10.000 Euro in eine Basisrente, so sind davon 9.000 Euro steuerlich absetzbar. Beim aktuellen Spitzensteuersatz erhält man etwa 4.150 Euro als Steuerersparnis zurück (inklusive Solidaritätszuschlag und Kirchensteuer wurde ein Grenzsteuersatz von 46,12 Prozent angenommen) – dieser Betrag erhöht sich jährlich bis auf etwa 4.600 Euro im Jahr 2025. Im Gegenzug wird die Rente bei Bezug besteuert (vgl. dazu § 22 Nr. 1 Satz 3 Buchstabe a, aa EStG). Bei Renteneintritt zum Beispiel im Jahr 2025 beträgt der Besteuerungsanteil 85 Prozent, also es bleibt der absolute Betrag, der sich aus den 15 Prozent der Rentenleistung des Jahrs nach Rentenbeginn ergibt, dauerhaft auch in den Folgejahren steuerfrei. Der steuerpflichtige Teil ist mit dem individuellen Steuersatz zu veranlagen. Die nachstehende Tabelle veranschaulicht den Anteil der steuerlich absetzbaren Beiträge und besteuerungspflichtigen Renten.

| Jahr | Steuerlich absetzbar | Anteil der Besteuerung |

|---|---|---|

| 2005 | 60% | 50% |

| 2006 | 62% | 52% |

| 2007 | 64% | 54% |

| … | … | … |

| 2020 | 90% | 80% |

| 2025 | 100% | 85% |

| … | … | … |

| 2039 | 99% | |

| 2040 | 100% |

Lebenslange Leibrente

Auch die häufig genannten Kritikpunkte an der Basisrente relativieren sich bei genauerer Betrachtung. Die Basisrente ist als lebenslange Leibrente konzipiert, die bis zum Lebensende Renten auszahlt, auch wenn längst kein Kapital mehr vorhanden wäre. Eine Möglichkeit der Kapitalauszahlung oder einer Vertragskündigung besteht jedoch nicht. Basisrentenverträge können nur beitragsfrei gestellt werden. Bei vielen Menschen – insbesondere bei Selbstständigen – ist dies aber eher als Vorteil zu sehen, da sie oft dazu neigen, die angesparte Altersvorsorge für anderweitige Zwecke zu verwenden. Darüber hinaus ist in der Ansparphase ein Insolvenzschutz bis zu einem nicht unbeachtlichen Volumen von 256.000 Euro und unter Umständen darüber hinaus vorhanden. Dabei ist zu beachten, dass der Betrag altersabhängig ist (vgl. dazu § 851c Abs. 2 Zivilprozessordnung – ZPO). Weiterhin gelten bei der Basisrente bestimmte Einschränkungen, die als sogenannte Nichtkriterien bezeichnet werden. Die Basisrente darf nicht kapitalisierbar, veräußerbar, beleihbar, übertragbar und vererbbar sein. Die ersten vier Kriterien sind nachvollziehbar – ansonsten würde das Ziel des Gesetzgebers, eine lebenslange Versorgung im Alter für denjenigen zu erreichen, der sich für die Basisrente entscheidet, ins Leere greifen. Der Punkt der Nichtvererbbarkeit muss jedoch näher betrachtet werden. Die Basisrente wurde beim Kriterium der Vererbbarkeit an die gesetzliche Rente angelehnt, daher erhalten kindergeldberechtigte Abkömmlinge und Ehepartner im Todesfall des Versicherungsnehmers (der versicherten Person) nicht das vorhandene Kapital als Einmalbetrag ausgezahlt. Das Kapital ist jedoch nicht weg, wie es häufig dargestellt wird, sondern wird als Leibrente lebenslänglich geleistet. Marktstandard ist aktuell hierbei die Verrentung des (Rest-)Kapitals im Todesfall als Leibrente für den hinterbliebenen Ehepartner beziehungsweise eingetragenen gleichgeschlechtlichen Lebenspartner. In manchen Fällen geschieht dies auch in Form einer Rentengarantiezeit. Bei Ledigen kommt das vorhandene Kapital im Todesfall dem gesamten Versichertenkollektiv zugute – vorteilhaft für diejenigen, die länger leben.

Die fondsgebundene Basisrente

Die Basisrente überzeugt mit einem weiteren Vorteil. Sie kann auch in Form einer fondsgebundenen Rentenversicherung abgeschlossen werden. Bei klassischen (Basis-)Rentenversicherungen ist im bestehenden Niedrigzinsumfeld lediglich mit einer Gesamtverzinsung um drei Prozent per annum zu rechnen. Bei einer fondsgebundenen Basisrente kann jedoch die Kombination der hohen steuerlichen Absetzbarkeit mit einer Investition in die Aktienmärkte ansehnliche Renditen auch im aktuellen Niedrigzinsumfeld bringen. Man kann diesen Weg auch als staatlich geförderte Wertpapierinvestition bezeichnen. Die nachfolgende Tabelle zeigt die Wirkung der Steuerersparnis bei einer Investition in eine Basisrente (Annahme: Grenzsteuersatz 46,12 Prozent inklusive Solidaritätszuschlag und Kirchensteuer).

| Jahr | Absetzbark. d. Beiträge | Investitionen | Steuer- ersparnis | Netto- betrag |

|---|---|---|---|---|

| 2020 | 90% | 10.000€ | 4.151€ | 5.894€ |

| 2021 | 92% | 10.000€ | 4.243€ | 5.757€ |

| 2022 | 94% | 10.000€ | 4.335€ | 5.665€ |

| 2023 | 96% | 10.000€ | 4.520€ | 5.572€ |

| 2024 | 98% | 10.000€ | 4.612€ | 5.480€ |

| 2025 | 100% | 10.000€ | 4.612€ | 5.388€ |

| 2026 | 100% | 10.000€ | 4.612€ | 5.388€ |

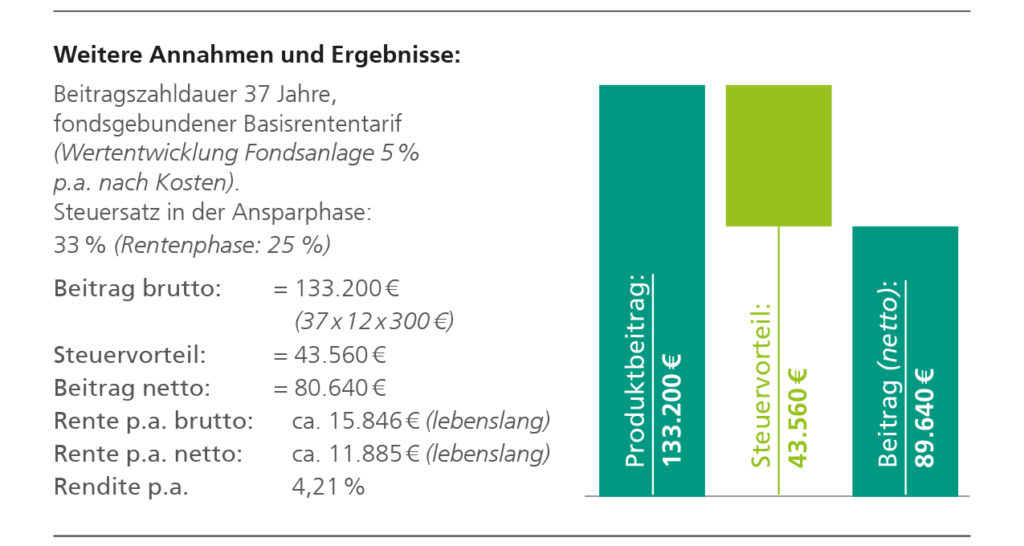

Nutzt man die fondsgebundene Variante der Basisrente, so könnten die Wertpapierkurse unter Berücksichtigung der Steuerersparnis auf etwa 6.000 Euro fallen, bis man das eingesetzte Eigenkapital erreicht – ein ordentlicher Puffer. Die fondsgebundene Basisrente hat zudem gegenüber der Riester-Rente und der bAV zwei weitere Vorteile: Zum Ersten ist ein wesentlich höheres gefördertes Volumen möglich – dies ist für Gutverdiener, die auch einen höheren Steuersatz haben, wichtig. Zum Zweiten kann bei der Basisrente auf die Bruttobeitragsgarantie verzichtet werden, also man kann auch reine Aktienfonds ohne Garantiebedingungen hinter das Konstrukt der Basisrente setzen (in der Regel sind dies Fondspolicen). Das erhöht die Chancen auf eine höhere Rendite noch einmal deutlich. Und bei langen Laufzeiten – wie in der Altersvorsorge üblich – wird das Risiko von Aktienanlagen entsprechend reduziert. Um die Vorteile zu verdeutlichen, sei auf das nachfolgende Beispiel für eine fondsgebundene Basisrente verwiesen: Spart etwa ein 30-jähriges Ehepaar mit einem Jahresbruttoeinkommen von 80.000 Euro regelmäßig 300 Euro monatlich bis zum Rentenbeginn in einer fondsgebundenen Basisrente an, so kann es mit einer Rendite von etwa 4,24 Prozent per annum nach Förderung, Kosten und Besteuerung rechnen. Ein alternatives Investmentprodukt müsste 5,89 Prozent per annum vor Abgeltungsteuer (28 Prozent inklusive »Soli« und KiSt) erzielen, um die gleiche Rendite nach Abzug der Abgeltungsteuer zu erwirtschaften (siehe hierzu das rechts stehende Schaubild).

Generation 50 plus

Insbesondere für die Generation 50 plus bringen die steuerliche Förderung in der Ansparphase und spätere Besteuerung der Rente einen besonderen Vorteil mit sich. Die steuerliche Abzugsfähigkeit der Beiträge liegt für diese Altersgruppe in den kommenden Jahren über dem späteren Besteuerungsanteil der Rente. Um dies zu verdeutlichen, nachfolgend zwei Beispiele: Für einen aktuell 58-Jährigen mit fünf Beitragsjahren und Rentenbeginn mit 63 stellt sich die Abzugsfähigkeit der Beiträge zur Basisrente wie folgt dar:

- Jahr 2020: 90 Prozent abzugsfähig

- Jahr 2021: 92 Prozent abzugsfähig

- Jahr 2022: 94 Prozent abzugsfähig

- Jahr 2023: 96 Prozent abzugsfähig

- Jahr 2024: 98 Prozent abzugsfähig

Im Durchschnitt liegt damit der abzugsfähige Prozentsatz bei 94 Prozent. Beginnt im Jahr 2025 die Rentenauszahlung, so liegt der steuerpflichtige Anteil der Rente hingegen nur bei 85 Prozent. Damit ergibt sich ein Steuerplus von neun Prozentpunkten. Bei einem Beitrag von 15.000 Euro jährlich ergibt sich damit beispielsweise eine Nachsteuerrendite von 3,66 Prozent per annum nach Kosten und nach Steuer über die gesamte Anspar- und Leistungsphase bei einer Investition in eine sicherheitsorientierte klassische Rentenversicherung. Ein alternatives Investmentprodukt müsste 5,08 Prozent per annum vor Abgeltungsteuer (28 Prozent inklusive SolZu und KiSt) erzielen, um die gleiche Rendite nach Abzug der Abgeltungsteuer zu erwirtschaften. Am Markt gibt es derzeit keine Anlagen, die eine vergleichbare Rendite erwirtschaften, ohne in Produkte mit einem höheren Risikoanteil, wie etwa Aktien(-Fonds), zu investieren, was bei diesen kurzen Laufzeiten mit einem höheren Risiko verbunden ist. Und noch ein weiterer wichtiger Punkt spricht dafür, warum die Basisrente für die Generation 50 plus so interessant ist. Da dieses Klientel in der Regel über höhere Einkommen und Vermögenswerte verfügt als die jüngeren Altersgruppen, kann es entsprechend hohe Beiträge aufbringen. Darüber hinaus steht für diese Generation das Thema Altersversorgung viel stärker im Fokus, als dies häufig bei jüngeren Menschen der Fall ist. Schließlich ist der Ruhestand für diese Personen nicht mehr in allzu weiter Ferne, und sie suchen oft nach einem sinnvollen Weg, ihren Lebensstandard zu sichern. Die Basisrente ist hierfür aus den genannten Gründen eine sehr empfehlenswerte Anlage.

Altersvorsorge für die Frau

Die Basisrente kann von jedem ohne bestimmte Voraussetzungen abgeschlossen werden – auch vom Ehemann für seine Ehefrau, was sie besonders attraktiv macht. Denn oft haben gut verdienende Ehemänner bereits hohe Ansprüche aus anderen Versorgungswegen, zum Beispiel aus der bAV, einem Versorgungswerk oder der gesetzlichen Rentenversicherung. Frauen hingegen weisen häufig unterbrochene Erwerbsbiografien und dadurch deutlich geringere Rentenansprüche auf, etwa wegen Kindererziehungszeiten. Daher sollte in Betracht gezogen werden, die Basisrente als internen Familienausgleich bei der Altersvorsorge für die Ehefrau abzuschließen. Frauen weisen statistisch eine höhere Lebenserwartung auf, was zusätzlich für einen Abschluss einer Rentenversicherung für die Frau spricht. Bei freiberuflich tätigen Personen ergibt sich zudem der Vorteil, dass ein berufliches Versorgungswerk in der Regel eine Hinterbliebenenrente in Höhe von 60 Prozent der Altersrente bietet; zahlt also der freiberuflich Tätige zum Beispiel einen freiwilligen Beitrag in das Versorgungswerk, führt dies zwar zur Erhöhung der Altersrente, aber im Todesfall erhält der Ehepartner nur 60 Prozent dieser Leistung. Würden die freiwillig gezahlten Beiträge nicht in das Versorgungswerk gezahlt, sondern in eine Basisrente für den Ehepartner, dann erhält der Ehepartner daraus seine volle Rente – unabhängig davon, ob der freiberuflich Tätige verstirbt oder nicht.

Wenn man die freiwilligen Beiträge für eine Basisrente für den Ehepartner nutzt, muss natürlich auch über das Risiko einer Scheidung gesprochen werden. Im Scheidungsfall kommt es zum internen Versorgungsausgleich, es wird also im Grunde der Anspruch halbiert. Daher spielt es keine Rolle, ob die Police auf den freiberuflich Tätigen oder den Ehepartner abgeschlossen wurde.

Fazit

Die Rürup-Rente ist besonders für die Generation 50 plus aufgrund des hohen geförderten Beitragsvolumens und dem Steuerplus (Kohortensystematik) empfehlenswert. Im Gegensatz zur Riester-Rente oder bAV besitzt die Basisrente auch keine umständlichen und aufwendigen Förderbedingungen, wie zum Beispiel die Bruttobeitragsgarantie oder eine Zulagenregelung. Sie kann von jedem ohne bestimmte Voraussetzungen abgeschlossen werden – auch vom Ehemann für seine Frau.