Mit den aussagekräftigen Zahlen aus der Kostenrechnung kann ein Unternehmer seinen Betrieb sicher führen. Die Einrichtung ist einfach und mit Hilfe der neuen Einstiegsseite in wenigen Schritten erledigt.

Die Kostenrechnung setzt die im Unternehmen anfallenden Kosten in Bezug zu den erzielten Leistungen und ermöglicht dadurch eine Wirtschaftlichkeitskontrolle. Soweit die Theorie. Aber was heißt das für den Steuerberater und seinen Mandanten in der Praxis?

Oft werden Kosten und Erlöse im Unternehmen nach Bauchgefühl beurteilt. Ist der Eindruck positiv, atmet man durch. Grummelt jedoch der Bauch, versucht man schnell, an diversen Stellen Kosten einzusparen.

Weil solches Handeln nicht nur nutzlos, sondern sogar schädlich sein kann, benötigt der Unternehmer Auswertungen, die zeigen, aus welchem Geschäftsbereich die Zahlen stammen. Nur so kann er sein Unternehmen sicher führen. Die Kostenrechnung bietet solche Auswertungen. Damit identifizieren Sie Kostentreiber und erkennen, wie erfolgreich die einzelnen Unternehmensbereiche sind.

Wir zeigen Ihnen das am Beispiel eines Bäckereibetriebes.

Praxisfall Bäckerei mit Filialen

In den letzten Jahren ist der Betrieb des Bäckers Musterback expandiert. Er hat neue Filialen mit integrierten Cafés eröffnet. Diese laden zum Verweilen ein und sind gut besucht. Aber bedeutet „gut besucht“ gleichzeitig auch erfolgreich?

Dazu müssen zwei grundlegende Fragen beantwortet werden: Sind die Filialen rentabel? Und liegen die Kosten im Rahmen? Mit Hilfe von Kennzahlen, zum Beispiel Umsatzerlöse pro Quadratmeter Verkaufsfläche, können die Bäckerei-Filialen objektiv beurteilt werden.

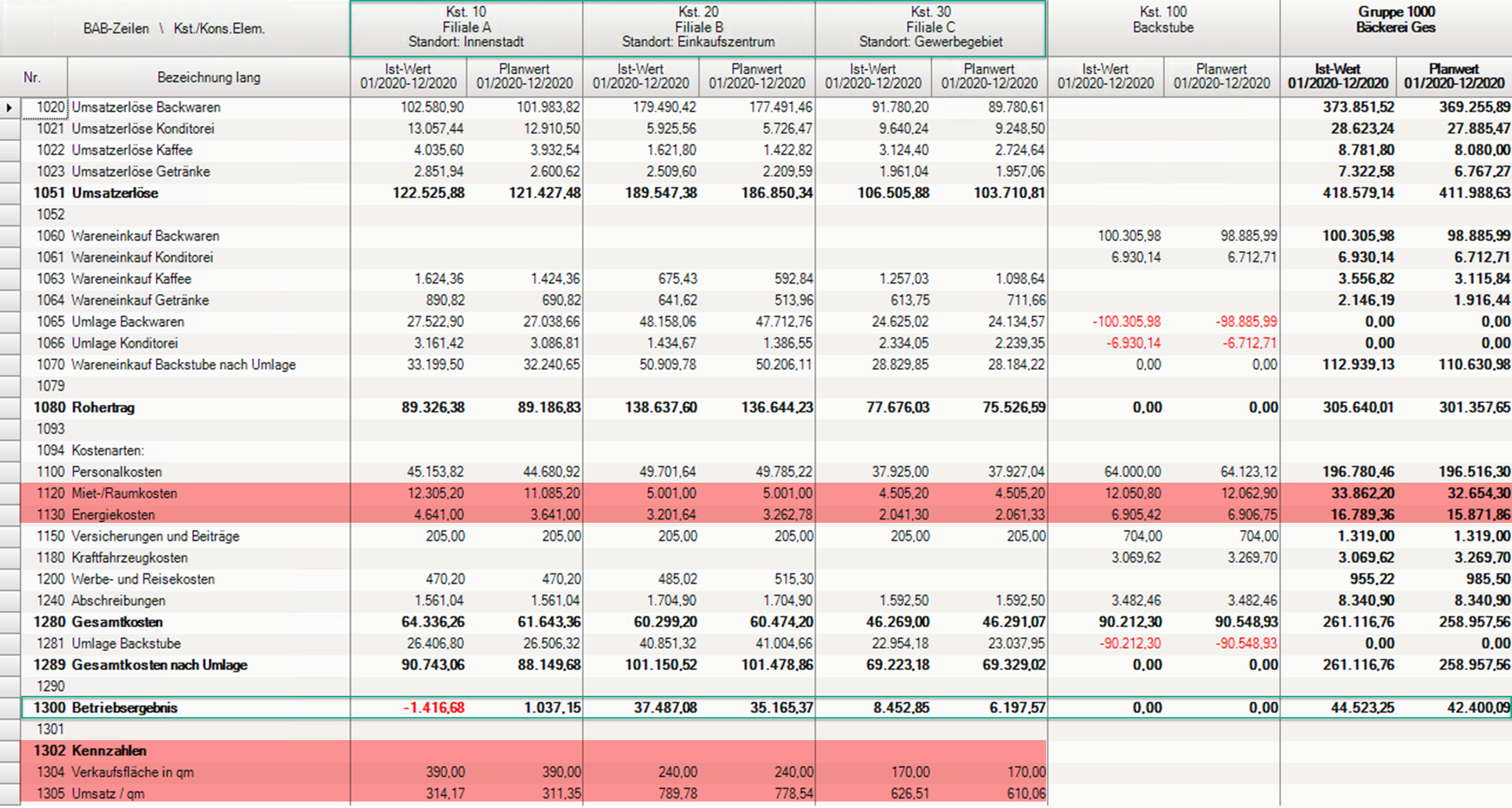

Mit diesen Fragen wendet sich der Bäckereiinhaber an seinen Steuerberater. Der Steuerberater führt die Filialen mit Hilfe der Kostenrechnung in einer Chefübersicht zusammen:

Ein Blick auf die Zahlen zeigt: Das Gesamtergebnis könnte deutlich besser ausfallen. Denn während die Ergebnisse in Filiale B und C positiv sind, erwirtschaftet Filiale A ein negatives Betriebsergebnis.

Die Analyse zeigt, dass die Kosten für Miete und Energie bei Filiale A wesentlich höher sind als bei den Filialen B und C.

Filiale A liegt zentral in der Innenstadt. Zudem ist sie fast doppelt so groß wie die anderen beiden Filialen. Obwohl zu Beginn eine genaue Standortanalyse für Filiale A durchgeführt wurde, müssen nun die Standortfaktoren erneut überprüft werden.

Weil die Flächenproduktivität (Umsatz je Quadratmeter Verkaufsfläche) deutlich unter dem Wert der Filialen B und C liegt, könnte Herr Musterback die große Fläche der Filiale besser nutzen, indem er sein Angebot erweitert, beispielsweise mit hochwertigen ausgefallenen Konditorei- und Süßwaren. Oder er verkleinert das Café und vermietet einen Teil der Fläche weiter.

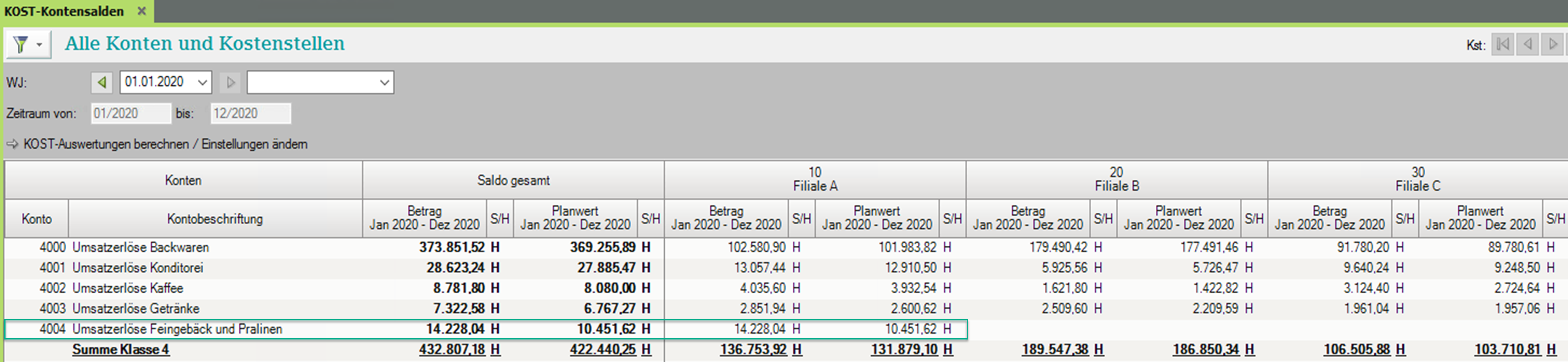

Herr Musterback entscheidet sich für eine Sortimentserweiterung, um sich von anderen Bäckereien abzuheben. In seiner Konditorei werden bislang nur Kuchen und Torten gefertigt. Künftig sollen hochwertiges Feingebäck und Pralinen das Angebot ergänzen und den Kundenkreis vergrößern. Mit den zusätzlichen Erlösen möchte er die hohen Miet- und Energiekosten ausgleichen. Mithilfe seines Steuerberaters erstellt er einen Soll-Ist-Vergleich auf Kontenebene und kann so die einzelnen Umsatzerlöskonten noch differenzierter betrachten.

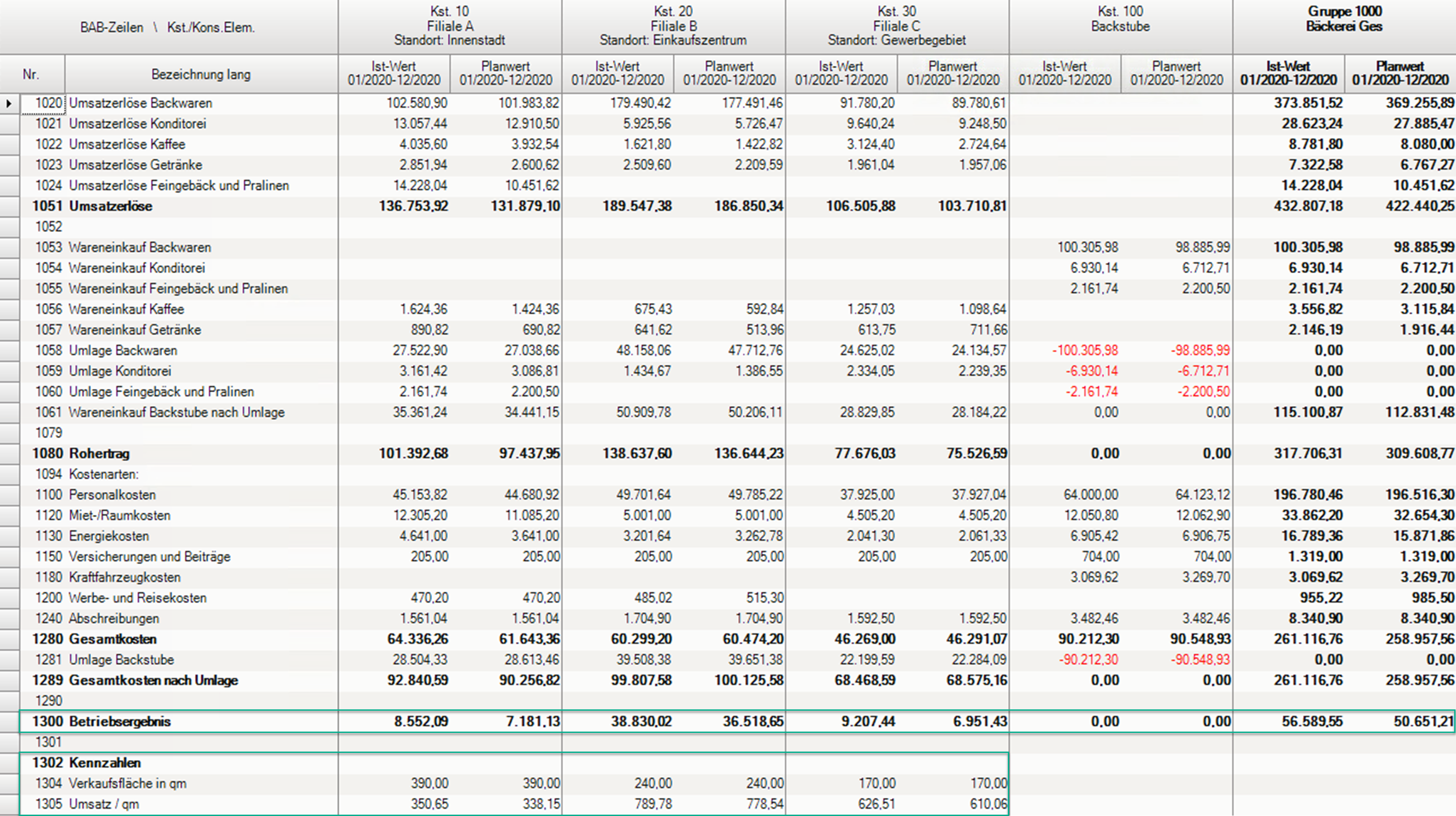

Ein anschließender Blick in die Chefübersicht bestätigt, dass Herr Musterback mit Einführung des neuen Sortiments auf dem richtigen Weg ist und somit auch der Nachfrage nach Feingebäck und Pralinen gerecht wird. Filiale A konnte nun trotz hoher Miet- und Energiekosten ein positives Betriebsergebnis erzielen und die Flächenproduktivität steigern. Im nächsten Schritt muss mithilfe der Kostenrechnung die Planung überwacht werden.

Kostenrechnung als ideale Ergänzung der Finanzbuchführung

Die Auswertungen aus der Finanzbuchführung liefern nicht immer die nötige Transparenz für eine ganzheitliche Betrachtung des Unternehmens und reichen damit für unternehmerische Entscheidungen häufig nicht aus. Maßgeblich für eine umfassende Beurteilung der Unternehmenssituation ist ein detailliertes und aussagekräftiges Controlling mit entscheidungsrelevanten Kennzahlen.

Betriebswirtschaftliche Auswertungen (BWA) und Controllingreport liefern einen Überblick über die betriebswirtschaftlichen Zusammenhänge innerhalb des Unternehmens. Die Kostenrechnung ist eine ideale Ergänzung. Damit gewähren Sie Ihrem Mandanten einen transparenten Blick in seine Unternehmenszahlen und zeigen ihm, in welchen Bereichen er seine Brötchen verdient.

Begleiten Sie Ihren Mandanten beim Aufbau von betriebswirtschaftlichem Hintergrundwissen. Unterstützen Sie ihn bei der Beurteilung seiner wirtschaftlichen Lage und bringen Sie damit die notwendige Entscheidungsqualität ins Unternehmen.

Wenn Ihr Mandant seine Kostentreiber kennt, kann er gezielt Einsparpotentiale ableiten und sinnvolle Maßnahmen definieren. Die Kostenrechnung dient auch als gute Vorbereitung, etwa für Kreditgespräche bei Banken, und sie erhöht die Handlungs- und Entscheidungsfähigkeit in allen Unternehmensbereichen.

Hilfreiche Auswertungen mit wenig Aufwand

Durch die Kostenrechnung erhält Ihr Mandant mit nur wenig Erfassungsaufwand übersichtliche, verständliche Auswertungen. Sie bieten einen vollständigen Blick auf die Kostenstrukturen und helfen ihm bei der Unternehmensführung. Bei der Analyse der Auswertungen können Sie ihn beratend unterstützen und lernen so Ihren Mandanten und seine Bedürfnisse noch besser kennen – eine Win-Win-Situation.

Wer mehr braucht: Auswertungen um Soll-Ist-Vergleich erweitern

Unterstützen Sie Ihren Mandanten zusätzlich mit einem Soll-Ist-Vergleich. Es können Plan- und Vorjahreswerte auf Zeilen- oder Kontenebene importiert oder erfasst werden. Diese Werte werden den Ist-Werten gegenübergestellt. Ihr Mandant sieht damit auf einen Blick, wo es Abweichungen z. B. zu den geplanten Umsatzerlösen gibt und kann rechtzeitig gegensteuern.

In wenigen Schritten zu einer besseren Entscheidungsgrundlage

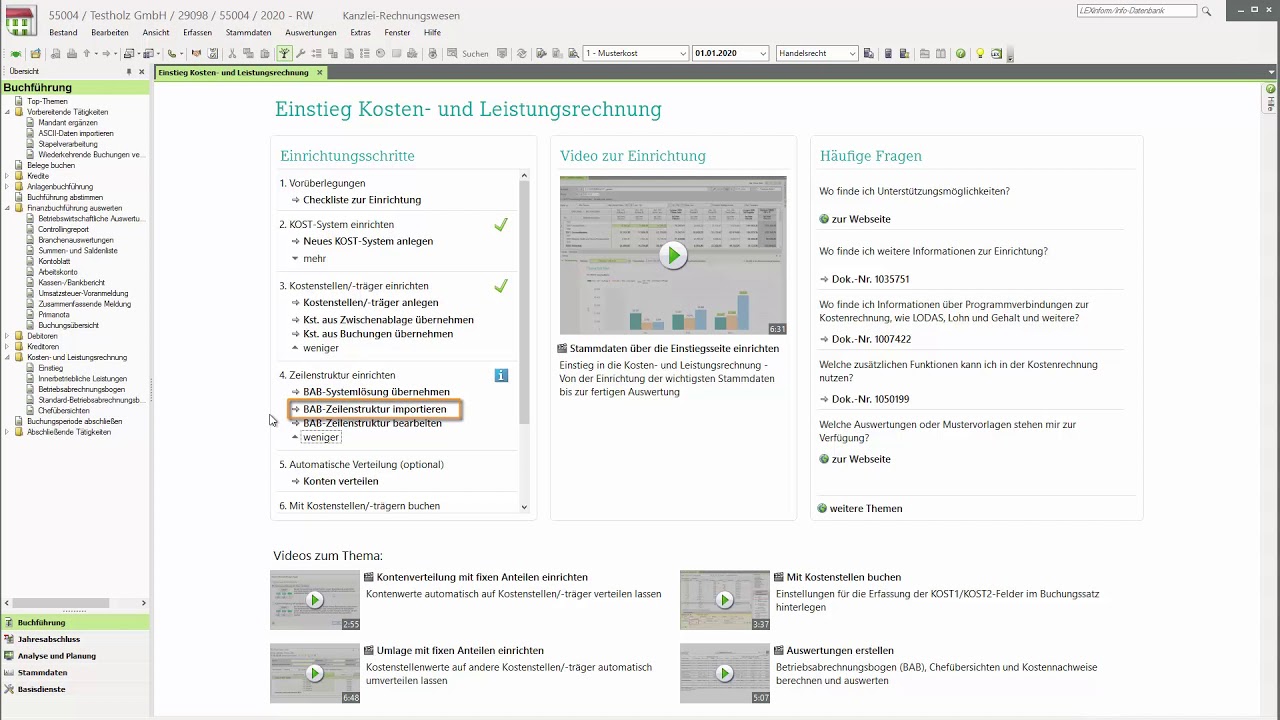

Das Programm Kostenrechnung classic können Sie einfach und unkompliziert für Ihren Mandanten einrichten. Die Einstiegsseite (Menüpunkt: Einstieg) führt in wenigen Schritten durch die Einrichtung. Dort finden Sie auch Videos zur Einrichtung der Kostenrechnung und Antworten auf häufige Fragen.

Schritt 1: Vorüberlegungen

Für die Vorüberlegungen zur Einrichtung einer aussagekräftigen Kostenrechnung steht Ihnen in der Info-Datenbank ein Dokument mit Checkliste (Dok.-Nr. 1006754) zur Verfügung. Besprechen Sie gemeinsam mit Ihrem Mandanten die relevanten Punkte und erstellen Sie ein Konzept für seine Kostenrechnung.

Schritt 2: KOST-System einrichten und Schritt 3: Kostenstellen/ -träger einrichten

Legen Sie zunächst ein KOST-System, also einen Bestand für die Kosten- und Leistungsrechnung an. Danach erfassen Sie die Kostenstellen und Kostenträger. Sie können sowohl Kostenstellen als auch Kostenträger gleichzeitig in einem KOST-System abbilden. und später gemeinsam auswerten.

Schritt 4: Zeilenstruktur einrichten

Als nächstes richten Sie die gewünschte Zeilenstruktur für den Betriebsabrechnungsbogen (BAB) ein. Übernehmen Sie dazu einfach eine BAB-Systemlösung, z. B. mit dem Standard-BWA-Schema, die im Programm bereits enthalten ist. Sie können die Zeilenstruktur dann jederzeit individuell anpassen.

Schritt 5: Automatische Verteilung (optional) und Schritt 6: Mit Kostenstelle/-träger buchen

Basis für die Kostenrechnung sind die Buchungen der Finanzbuchführung. Sollen ausgewählte Konten nach vorgegebenen Anteilen auf Kostenstellen-/träger verteilt werden? Dann können Sie automatische Verteilungen in der Kostenrechnung einrichten. Es muss dann für diese Konten keine Kostenstelle oder Kostenträger im Buchungssatz erfasst werden.

Sie können Kostenstellen und Kostenträger auch aus vorgelagerten Programmen übernehmen. Die Personalkosten können beispielsweise bereits in LODAS oder Lohn und Gehalt nach Kostenstellen oder Kostenträger aufgeteilt werden. Bei den Abschreibungen geschieht das in der Anlagenbuchführung. Dadurch ersparen Sie sich Doppelerfassungen und vermeiden Erfassungsfehler.

Schritt 7: Auswertungen anzeigen

Nachdem Sie alle notwendigen Einrichtungsschritte abgeschlossen haben, können Sie bereits erste Auswertungen, wie den Betriebsabrechnungsbogen, eine Chefübersicht oder eine Zeitreihe erstellen.

Aufbauend auf dieser Einrichtung können Sie weiter differenzieren und zusätzliche aussagekräftige Kennzahlen ermitteln, beispielsweise Umsatzerlöse pro Quadratmeter Verkaufsfläche.

Wie Sie Stammdaten einrichten und Kostenstellen/-träger erfassen zeigt Ihnen unser Servicevideo.

Für bestimmten Branchen, etwa Bäckereien, sind Mustervorlagen vorhanden. Wie Sie die Mustervorlage für Bäckereien in das Programm Kostenrechnung importieren und wie Sie mit der Mustervorlage arbeiten lesen Sie in der Info-Datenbank im Dokument 9270281.

Weitere Informationen zur Beratung Ihrer Mandanten mit der Kostenrechnung finden Sie unter www.datev.de/liquiditaet im Beispiel Wirtschaftlichkeits-Analyse.