Für den steuerlichen Berater bringen Sanierungsmandate erhebliche Risiken mit sich. Aufgrund einer ungesicherten Rechtslage gilt das im Besonderen bei der Begleitung von Unternehmen in Not.

Durch die Entscheidung des Großen Senats des Bundesfinanzhofs (BFH, Beschluss vom 28.11.2016, GrS 1/15, DStR 2017, S. 305) wurden Sanierungen inländischer Firmen erheblich erschwert. Die Finanzverwaltung versucht in dieser Sache, den Unternehmen beizuspringen, wird aber immer wieder durch die Rechtsprechung behindert. In anderen Fällen scheint die Konstellation jedoch genau in umgekehrter Form gegeben zu sein.

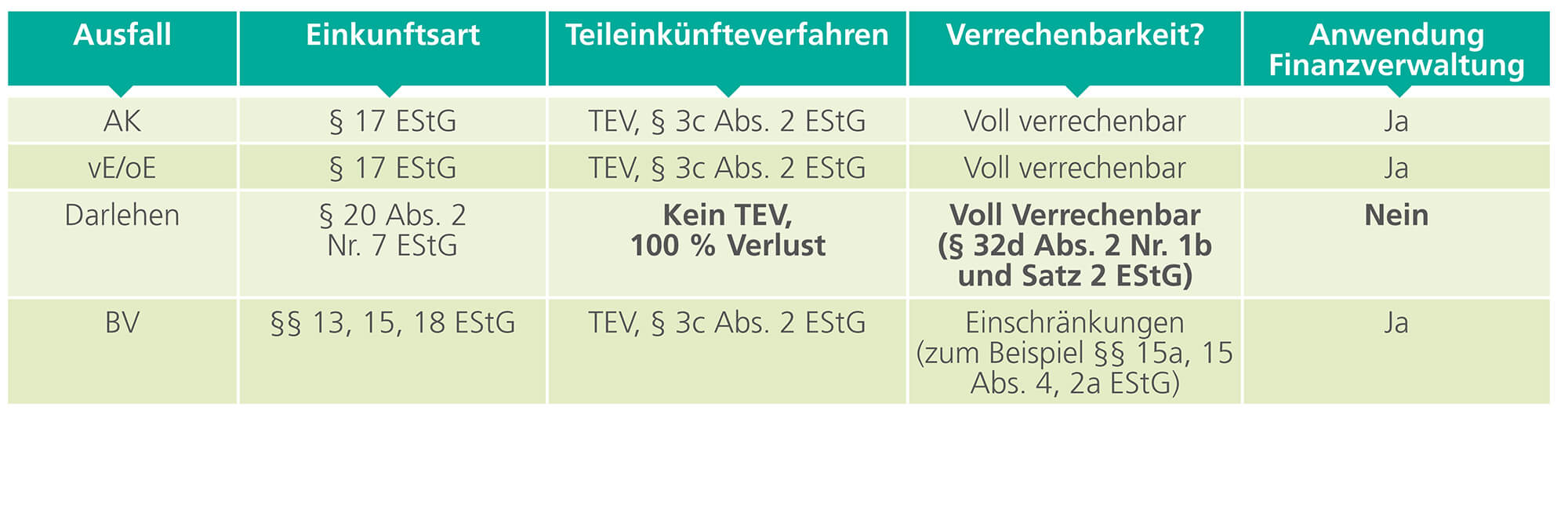

Eigenkapitalersatzrecht

Die zukünftige Diskussion verlagert sich also eher auf den Zeitpunkt des Ausfalls und die Frage der Höhe.

Auch wenn die Haftungsbeschränkung einer Kapitalgesellschaft ein wichtiger Grund für die GmbH ist, versuchen Gesellschafter oft auch in Krisenzeiten, durch Darlehen, Kapitalerhöhungen, Verzichtserklärungen oder Bürgschaften der Gesellschaft unter die Arme zu greifen. Erfolgt später die Insolvenz oder ein Notverkauf (in der Regel ein Euro), ist das dafür hingegebene Darlehen meist erst der Beginn einer umfassenden Diskussion darüber, ob und in welcher Höhe nachträgliche Anschaffungskosten im Sinne des § 17 Einkommensteuergesetz (EStG) vorliegen. Auch spielt es für den Käufer durchaus eine Rolle, ob das Bilanzbild vor Verkauf noch bereinigt werden kann oder Forderungen übernommen werden können. Die Finanzverwaltung hat durch das Bundesministerium der Finanzen (BMF) vom 21. Oktober 2010 ihre auf Rechtsprechungsgrundsätzen beruhende Sicht offengelegt, was in der Theorie, nicht aber in der Praxis für Klarheit sorgte. In der Zwischenzeit unterlag das gesellschaftsrechtliche Eigenkapitalersatzrecht einer nahezu nicht wahrgenommenen Gesetzesänderung. Der BFH hat nun mit Urteil vom 11. Juli 2017 auf die geänderte Rechtslage reagiert und die nachträglichen Anschaffungskosten auch in der Praxis vereinfacht. Soweit nun keine verdeckte oder offene Einlage vorliegt, ist der Ausfall dieser Forderungen gegenüber der Gesellschaft als Vorgang im Sinne des § 20 Abs. 2 EStG zu behandeln (bestätigt durch BFH vom 24.10.2017, VIII R 13/15, DStR 2017, S. 2801; vgl. aber Oberfinanzdirektion [OFD] NRW, Kurzinfo vom 23.01.2018, DStR 2018, S. 921). Stichtag ist der Veröffentlichungstag, ab dem die neue Rechtslage gelten soll. Die zukünftige Diskussion verlagert sich also eher auf den Zeitpunkt des Ausfalls und die Frage der Höhe. Verzichtet ein Gesellschafter gegenüber der Gesellschaft auf eine wertlose beziehungsweise geminderte Forderung, dürften in diesem Zusammenhang sofort abzugsfähige Verluste entstehen. Um eine grobe Übersicht zu geben, ist die jeweilige Einschätzung sowie die sich daraus ergebende Brisanz im unten stehenden Kasten erläutert. Es ist aktuell geplant, das Eigenkapitalersatzrecht für steuerliche Zwecke gesetzlich auf die alte Rechtslage festzulegen. Darin ist bestimmt, dass für zukünftige Fallgestaltungen bereits seit August 2019 das neue Recht gilt.

Beteiligungserwerb zum Zweck der Sanierung

Die mit dem Bürgerentlastungsgesetz (BürgerEntlG) eingeführte Sanierungsklausel (rückwirkend zum 01.01.2008) in § 8c Abs. 1a Körperschaftsteuergesetz (KStG) wurde durch die Europäische Kommission als unzulässige Beihilfe angesehen. Rechtsmittel wurden durch die Bundesrepublik verfristet eingereicht, was zu einer faktischen Nichtanwendung bis heute führte. Durch die Klagen einzelner Insolvenzverwalter konnte sich der Europäische Gerichtshof (EuGH) mit der Thematik beschäftigen und den Beschluss der Kommission für nichtig erklären (Urteil vom 28.06.2018, C 203/16 P, IStR 2018, 552). Die Vorschrift wurde inzwischen vom Gesetzgeber für anwendbar erklärt und kann rückwirkend zum 1. Januar 2008 in Anspruch genommen werden. Für infrage kommende Mandanten sollte also gegebenenfalls ein Antrag gestellt werden.

Für diese Körperschaften kommt die Regelung infrage

- beim Wegfall nach § 8c Abs. 1 KStG

- beim Erwerb zum Zweck der Sanierung einer Körperschaft

- wenn das Unternehmen zu diesem Zeitpunkt mindestens von einer Zahlungsunfähigkeit oder Überschuldung bedroht ist

- beim Erhalt der wesentlichen Betriebsstrukturen sowie der Zuführung von erheblichem neuem Betriebsvermögen

- sofern innerhalb von fünf Jahren nach dem Beteiligungserwerb kein Branchenwechsel erfolgt ist und der Geschäftsbetrieb des Unternehmens bis zum Erwerbszeitpunkt nicht eingestellt wurde

- sofern sich die Lohnsummen innerhalb von fünf Jahren auf 400 Prozent (analog § 13a Abs. 1 Satz 3 und 4 sowie Abs. 4 KStG) summieren

Reform umgesetzt

Das Bundesverfassungsgericht (BVerfG) hat die Anwendung von § 8c Abs. 1 Satz 1 KStG teilweise für grundgesetzwidrig erklärt (BVerfG, Beschluss vom 29.03.2017 – 2 BvL 6/11). Der Gesetzgeber wurde durch das höchste deutsche Gericht verpflichtet, bis spätestens 31. Dezember 2018 eine Regelung für die betroffene Zeit vom 1. Januar 2008 bis 31. Dezember 2015 (Einführung des § 8d KStG) zu treffen. Nach aktuell vorliegendem Jahressteuergesetz (JStG) 2018 (nunmehr Gesetz zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften, BR-Drucksache 372/18) hat der Gesetzgeber den partiellen Verlustuntergang nach § 8c Abs. 1 Satz 1 KStG rückwirkend zum 1. Januar 2008 ersatzlos aufgehoben (§ 34 Abs. 6 KStG). Diese Neuregelung kann jedoch nur auf noch änderbare Bescheide angewandt werden. Nach aktuellem Gesetzesbeschluss (Stand 12.11.2018) ist geplant, den partiellen Verlustuntergang gänzlich abzuschaffen. Auch hiergegen sind erhebliche verfassungsrechtliche Bedenken aus allen Teilen der Literatur zu erkennen (vgl. Brandis in Blümlich, KStG, 142; EL Juni 2018, § 8c, Rn. 23). Daneben hat das Finanzgericht (FG) Hamburg dem BVerfG ein Verfahren zum gänzlichen Verlustuntergang nach § 8c Abs. 1 Satz 2ff KStG vorgelegt (BVerfG – 2 BvL 19/17). Den steuerlichen Beratern ist dringend zu empfehlen, die Bescheide der Mandanten möglichst lange offenzuhalten und mit Verweis auf die anhängigen Verfahren auf eine Verfahrensruhe zu drängen.

Sanierungserträge

Ein wichtiges Augenmerk sollte in diesem Zusammenhang auf dem § 3a Abs. 2 EStG liegen, der Anforderungen an das Unternehmen als solches stellt, um nur die richtigen Unternehmen zu begünstigen. Dort ist die Rede von folgenden Merkmalen:

- Sanierungsbedürftigkeit

- Sanierungsfähigkeit

- Sanierungseignung

- betrieblich begründeter Schuldenerlass

- Sanierungsabsicht der Gläubiger

Erfahrene Kollegen werden sich an diese Begrifflichkeiten aus dem § 3 Nr. 66 EStG (a. F.) erinnern. Da aktuell noch kein BMF-Schreiben die Auslegung definiert, ist es wohl sinnvoll, sich gerade in der Anfangszeit in der Rechtsprechung zum § 3 Nr. 66 EStG (a. F.) umzusehen. Soweit ein größerer Mandant auf die Anwendung der Norm hofft, wäre es insoweit sinnvoll, den Schulterschluss mit der Finanzverwaltung anhand einer verbindlichen Auskunft zu suchen. In der Regel wird die Verwaltung hier keine größeren Einwände erheben. Eine Sanierung ist grundsätzlich auch außerhalb des Insolvenzverfahrens möglich, wenn damit die Insolvenz abgewendet werden könnte. Bevor die Steuerfreiheit des § 3a EStG eintritt, ist eine umfassende Verlustverrechnung mit (sämtlich vorhandenen) weiteren Verlusten vorzunehmen. Vorab sind alle Wahlrechte zugunsten des Fiskus auszuüben. Die Reihenfolge der Verlustverrechnung ist im Gesetz relativ komplex geregelt. Laufender Verlust geht immer dem der Vorjahre vor. Grundsätzlich werden alle Verluste zur Verrechnung zugelassen, weil als letzter Punkt die sonstigen Verluste erfasst werden. Darunter fallen zum Beispiel alte Aktienverluste nach § 23 EStG (a. F.) Interessant ist die Reihenfolge, denn sie gibt einen tiefen Einblick in die Abneigung des Gesetzgebers gegenüber manchen Verlusten, wie etwa Aktienverlusten.

Empfehlungen für den steuerlichen Berater

Zu bedenken ist, dass Sanierungsmandate erhebliche Haftungsrisiken mit sich bringen. Erst 2017 wurde durch eine Entscheidung des Bundesgerichtshofs (BGH, Urteil vom 26.01.2017, IX ZR 285/14) das ungeschriebene Gesetz, dass der Steuerberater als bloßer Auftragsabwickler nicht auf die drohende Insolvenz und deren Folgen aufmerksam zu machen habe, verworfen. Stattdessen obliegt dem Steuerberater mit dem Abschluss des Werkvertrags zur Erstellung eines zutreffenden Jahresabschlusses – Bilanzierung nach Fortführungswerten oder Zerschlagungswerten, wenn es Gründe gibt, die der Unternehmensfortführung entgegenstehen – eine Warn- und Hinweispflicht auf eine mögliche Insolvenz und deren Folgen. Von zentraler Bedeutung ist hier, dass im Rahmen einer Fortführungsprognose entschieden wird, ob das Unternehmen als Insolvenzfall einzustufen ist und wenn ja, ob hier mit einer Fortführung innerhalb der Insolvenz zu rechnen ist. Wichtigster Schutz gegenüber Haftungsrisiken ist eine ordentliche Dokumentation. Zusätzlich gilt bei Krisenmandanten in der Rechtsform einer Kapitalgesellschaft nach § 264 Abs. 1 Satz 3f. Handelsgesetzbuch (HGB) eine verkürzte Abgabepflicht zur Erstellung des Jahresabschlusses. Während die Frist regelmäßig drei Monate ab Schluss des Wirtschaftsjahrs beträgt und für kleine Kapitalgesellschaften ausnahmsweise auf bis zu sechs Monate verlängert werden kann, verpflichtet die Rechtsprechung des BVerfG (Beschluss vom 15.03.1978 – 2 BvR 927/76) Krisengesellschaften bereits wesentlich früher zur Erstellung des Jahresabschlusses. Die Literatur spricht hier von zwei bis drei Monaten nach Ende des Wirtschaftsjahrs. Diese Fristen gelten zwar nur für den Geschäftsführer, sie können aber unter Umständen auch den Steuerberater betreffen. Betreut der steuerliche Berater die Gesellschaft auch in der laufenden Finanzbuchhaltung, muss ein Hinweis an den Geschäftsführer auf ein vorzeitiges Erstellen des Jahresabschlusses zur Einhaltung der Fristen erfolgen. Zudem ist nicht auszuschließen, dass der BGH mit Blick auf die reine Abschlusserstellung in nächster Zeit seine restriktive Rechtsprechung gegenüber Steuerberatern gegebenenfalls auch auf die Fristen ausweitet. Damit wird dennoch kaum Ruhe einkehren, da sich die Verlustverrechnung bereits seit mehr als 100 Jahren als Dauerbrenner erweist (vgl. eingehend Seer FR 14, Seiten 721, 724 ff.).

MEHR DAZU

Fachseminar „Haftungsfalle Jahresabschluss – Die Zeichen erkennen: vorbeugen statt haften“, Art.-Nr. 78141

Fachseminar „Handelsrechtliche Fortführungsprognose – Krisensituationen erkennen und Mandanten gut beraten“, Art.-Nr. 78049