Das Betriebsrentenstärkungsgesetz 2019 soll Anreize schaffen zum Auf- und Ausbau der betrieblichen Altersvorsorge (bAV). Leider ändert auch diese Gesetzesnovelle nichts daran, dass sich die bAV wegen der niedrigen Renditen und überzogenen Kosten nicht lohnt - weder für den Betrieb noch für den Arbeitnehmer.

Die betriebliche Altersversorgung wird steuerlich gefördert, da die Einzahlungen steuerfrei bleiben – bei Direktversicherungen oder Pensionskassen begrenzt auf 6.432 Euro im Jahr, bei Unterstützungskassen im Falle einer Gehaltsumwandlung theoretisch sogar unbegrenzt. Wenn man einen Abgabenumsatz von 50 Prozent für Lohnsteuer und Sozialversicherung zugrunde legt, dann kann ein bAV-Nutzer also doppelt so viel sparen wie ein Arbeitnehmer, der sein versteuertes Nettogehalt auf privater Basis anlegt. Man möchte also meinen, dass durch diesen Startvorteil – verbunden mit dem Zinseszinseffekt – im Alter so viel mehr herauskommt, dass die bAV anderen Säulen der Altersvorsorge meilenweit überlegen ist. Das ist jedoch nicht der Fall. Mäßige Renditen und überzogene Kosten machen den Startvorteil der bAV zunichte. Vielmehr tritt sogar das gegenteilige Ergebnis ein: Wer sein versteuertes Netto-Gehalt privat und kostengünstig in breit gestreute, kostenminimierte Indexfonds [typischerweise als exchange traded funds (ETF)] anlegt, steht am Ende deutlich besser da als derjenige, der sich auf Unterstützungskassen, Direktversicherungen und Co. verlässt. Das lässt sich im Rahmen einer Vergleichsrechnung plastisch veranschaulichen. Dabei kann von den nachfolgenden Parametern ausgegangen werden.

Lohnt sich die bAV für Arbeitnehmer?

Der Steuervorteil zu Beginn reicht vielen Interessenten als Kaufargument bereits aus.

Ein Angestellter zahlt in eine rückgedeckte Unterstützungskasse ein, deren Rendite nach Kosten drei Prozent beträgt. Warum nur drei Prozent? Das dürfte an den gewünschten Garantien liegen, daraus resultierend an für langfristige Anlagen zu sicheren und daher zu unrentablen Geldanlageprodukten sowie an den hohen Kosten für Vertrieb und Verwaltung, nach denen aber kaum ein Kunde fragt. Der Steuervorteil zu Beginn reicht vielen Interessenten als Kaufargument bereits aus. Und so landet man eben am Schluss gerade mal bei einer Rendite nach Kosten von etwa drei Prozent. Bei einem Anbieter mag es etwas mehr sein, bei einem anderen etwas weniger. Ich bin von einem Anleger ausgegangen, der monatlich in einen breit gestreuten, in weltweite Aktien investierenden Investmentfonds einzahlt. Er erhält die Rendite des Aktienmarkts, gemindert um die Kosten des Fonds, die lediglich etwa 0,2 Prozent betragen. Dabei ist von folgenden Renditen auszugehen: Aktien global 1900 – 2017 5,4 Prozent real in US-Dollar nach Abzug der Inflation. In den Jahren 1975 bis 2017 waren es sogar 7,8 Prozent real nach Abzug der Inflation – allerdings in Euro (MSCI World Standard Index in D-Mark beziehungsweise Euro). Steuerlich steht ein Privatanleger in der Auszahlungsphase sowieso besser da als der Betriebsrentner. Erstens muss der Privatanleger die eingezahlte Substanz nicht mehr versteuern, denn er hat sie ja bereits versteuert. Er muss nur auf die realisierten Kursgewinne 26,4 Prozent Abgeltungsteuer zahlen. Der Betriebsrentner hingegen muss 100 Prozent versteuern, denn er hat in der Einzahlungsphase ja noch keine Steuern gezahlt, wobei von einem Abgabensatz in Höhe von 35 Prozent auszugehen ist.

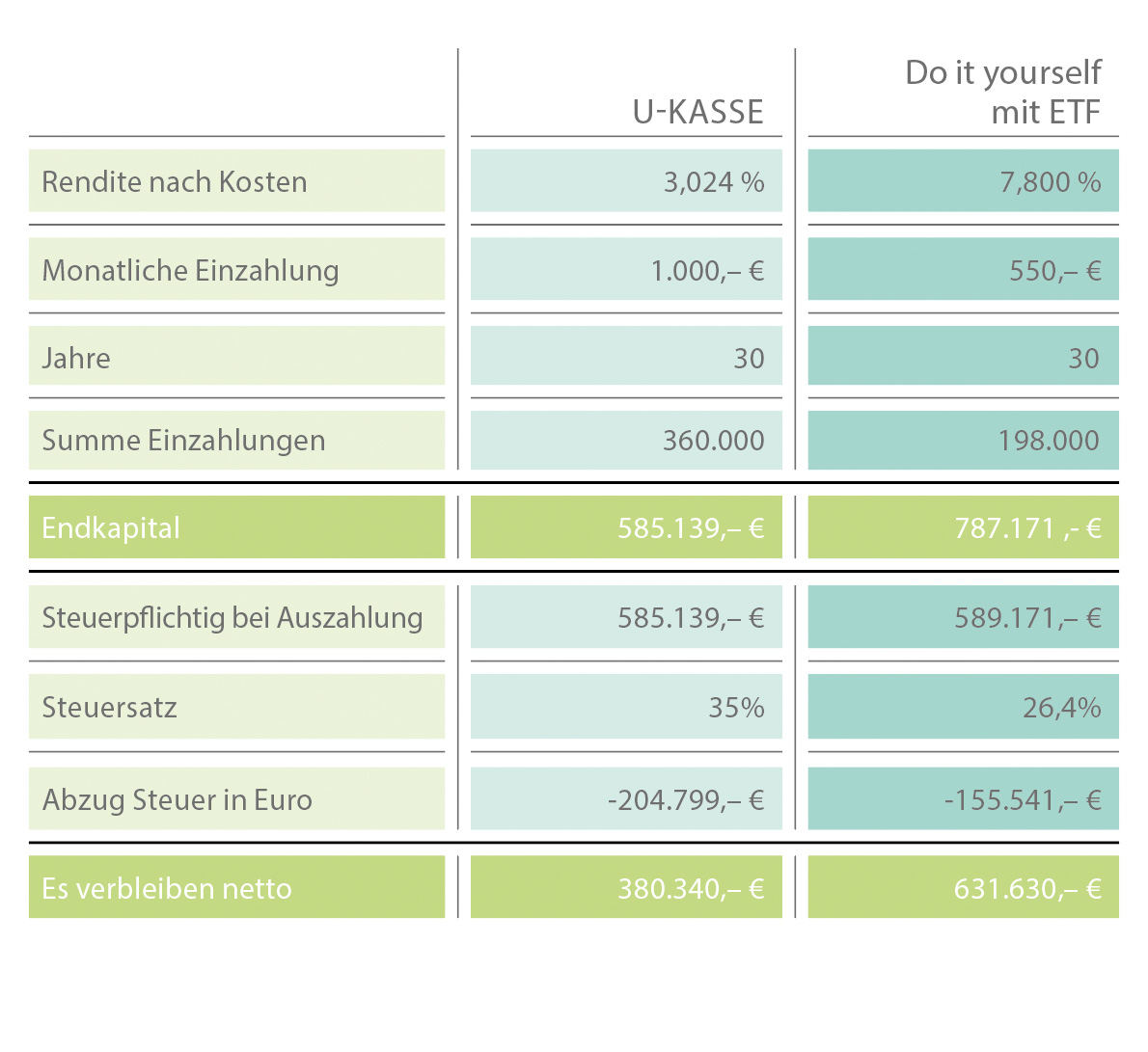

Vergleichsrechnung

Bei einer monatlichen Einzahlung von 1.000 Euro (Do-it-yourself-Anleger nach Steuern), einem aktiven Steuer-/Abgabensatz von 45 Prozent sowie einem Steuer-/Abgabensatz Rente bei Auszahlung von 35 Prozent beziehungsweise einem Abgeltungsteuersatz des Do-it-yourself-Anlegers von 26,4 Prozent kommt man zu dem nachfolgenden Ergebnis.

Die bAV lohnt sich für den Arbeitnehmer letzten Endes also nicht. Sie verspielt ihren Startvorteil der unversteuerten Einzahlungen durch schlechte Renditen und überzogene Kosten. Um einen Gleichstand zu erreichen, müsste eine Unterstützungskasse oder Direktversicherung 5,9 Prozent Rendite erzielen. Mir sind keine Versicherungsprodukte bekannt, die nach Kosten derartige Renditen erzielen. Weitere Vorteile einer Do-it-yourself-Lösung sind, dass im Alter keine Lohnabrechnungen mehr notwendig sind, dass die Anlage tendenziell einfacher zu verstehen ist, dass sie flexibler, transparenter ist und ein geringeres Steueränderungsrisiko hat. Im Falle eines GmbH-Gesellschafter-Geschäftsführers gilt zudem: Der Verkauf oder die Liquidation der GmbH hat keinen Einfluss auf die Geldanlage.

Lohnt sich die bAV für Arbeitgeber?

Zahlt ein Arbeitgeber zusätzlich zum ohnehin geschuldeten Gehalt, ist die Antwort klar: Die Leistungen produzieren zusätzliche Kosten. Im Falle einer Gehaltsumwandlung ergibt sich inzwischen kaum noch ein Vorteil, da der Arbeitgeber seit 2019 verpflichtet ist, dem Arbeitnehmer 15 Prozent Zuschuss zu gewähren, um den Vorteil aus dem ersparten Arbeitgeberanteil auszugleichen. Aber führt die bAV nicht wenigstens zu einer erhöhten Mitarbeiterbindung und Loyalität? Ich glaube, dieser Effekt wird überschätzt. Das Meinungsforschungsinstitut Gallup hat ein Dutzend Faktoren identifiziert, mit denen man ermitteln kann, ob jemand in seinem Betrieb bleiben oder wahrscheinlich eher kündigen wird. Zu diesen zwölf entscheidenden Faktoren gehören Aussagen wie: „Ich habe einen guten Freund in der Firma“, „Meine Kollegen sind bestrebt, gute Arbeitsleistungen zu erbringen“, „Ich habe einen fairen Vorgesetzten“, „Ich sehe einen Sinn in meiner Arbeit.“ und andere Faktoren mehr. Wenn viele dieser Faktoren zutreffen, wird man seiner Firma treu bleiben – Altersversorgung hin oder her. Wenn jemand aber keinen Sinn in seiner Arbeit sieht, keine Weiterentwicklungsmöglichkeiten oder einen ungerechten Vorgesetzten hat, dann wird er so oder so kündigen – da nützt dann die Aussicht auf eine Betriebsrente in 30 Jahren auch nichts mehr.

Foto: GuidoVrola / Getty Images

MEHR DAZU

DATEV-Fachbuch: Betriebliche Altersversorgung, Art.-Nr. 19329

Kompaktwissen für Berater: Pensionszusage GmbH-Gesellschafter-Geschäftsführer, Art.-Nr. 36317