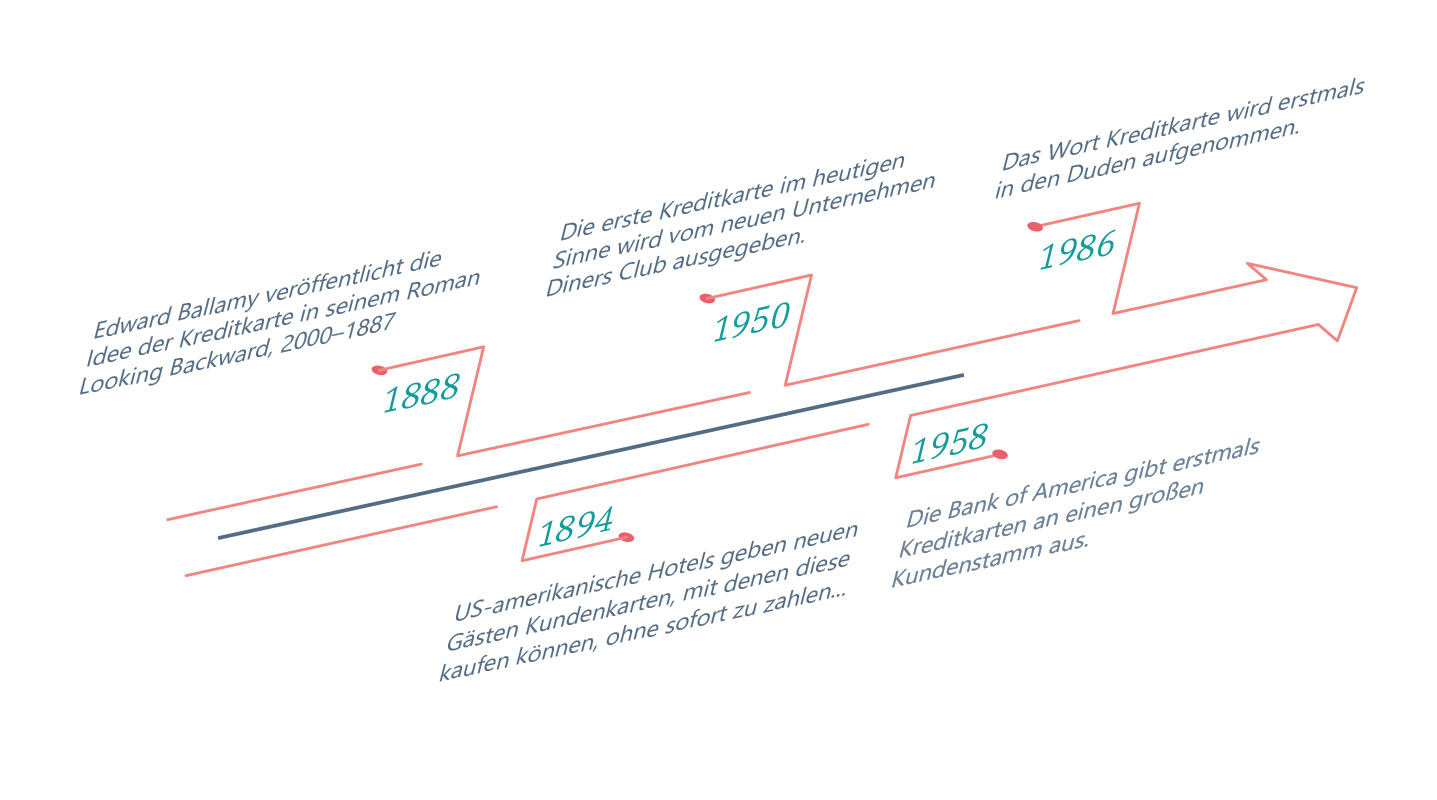

Julian West erwacht im Jahr 2000 nach 113 Jahren Dauertiefschlaf und findet eine völlig veränderte Lebenswelt vor: Die USA haben zu einer idealen Staats- und Gesellschaftsform gefunden. Es gibt moderne Unterhaltungsmedien. Und: Bezahlt wird bargeldlos mittels sogenannter Credit Cards. West ist fiktionaler Hauptcharakter in Edward Bellamys (1850–1898) utopischem Roman Looking Backward, 2000–1887, erschienen im Jahr 1888.

Während manche von Bellamys Zukunftsvisionen heute immer noch auf sich warten lassen, bewies er mit der Credit Card und der Idee des bargeldlosen Bezahlens prophetische Fähigkeiten. Nach Erscheinen des Romans dauerte es sechs Jahre, ehe erste Vorläufer der Kreditkarte entstanden. 1894 begannen die ersten US-amerikanischen Hotels damit, Kundenkarten an besonders treue Gäste zu vergeben. Da sich beide Seiten in der Regel bereits kannten, räumten die Hotels ihren Kunden mit den Karten aus Kulanz eine Zahlungsfrist beziehungsweise einen Kredit ein. Dieser Einkaufsvorteil sollte die Kundschaft enger binden. Kaufhäuser und Mineralölkonzerne folgten dem Beispiel aus der Hotelbranche. So verteilte ab 1924 Western Union erste Kreditkarten an ihre Kunden. Ab 1945 übernahmen Fluglinien und Restaurants die Idee. Diese frühen Kreditkarten waren jedoch oft nur in der Niederlassung des ausgebenden Unternehmens vor Ort oder in den Geschäftsstellen teilnehmender Partner gültig.

Die erste richtige Kreditkarte erfand 1950 angeblich ein gewisser Frank McNamara. Der Unternehmer soll im Jahr zuvor mit Geschäftsfreunden in seinem Lieblingsrestaurant in New York diniert haben. Als es ans Zahlen ging, konnte er zu seinem Entsetzen das Portemonnaie nicht finden. Um die Rechnung dennoch zu begleichen, hinterließ er eine unterschriebene Visitenkarte. Und damit ihm so etwas nicht noch einmal passieren konnte, erfand er die Kreditkarte, die passend für ihren Einsatzort „Diners Club Card“ genannt wurde. Eine tolle Story – leider erfunden und eine reine PR-Aktion. Fakt ist, dass besagter Frank McNamara im Februar 1950 gemeinsam mit dem Anwalt Ralph Schneider das Unternehmen Diners Club samt Kreditkarte gründete. Kartenbesitzer bekamen in insgesamt 27 teilnehmenden Restaurants einen Zahlungsaufschub gewährt. Zum Ende jeden Monats wurden die Rechnungen von Diners Club gesammelt und gegen eine kleine Provision, zu zahlen von den einzelnen Restaurants an Diners Club, abkassiert.

Die Idee war zwar innovativ, doch die Einführung der Karte verlief zu Beginn eher schleppend. Als sich 1952 der Millionär Alfred Bloomingdale, Enkel des Mitbegründers der berühmten Kaufhauskette Bloomingdale’s, dem Unternehmen anschloss, änderte sich dies. Durch das Renommee Bloomingdales und dadurch, dass die gleichnamigen Kaufhäuser Diners-Club-Mitgliedern Kredit gewährten, boomte das Geschäft. Über 100 Restaurants, Nachtclubs, Hotels, sowie immer mehr Geschäfte des Einzelhandels akzeptierten die Diners-Club-Kreditkarte. Die Zielgruppe war dabei eher exklusiv. Die Kreditkarte richtete sich an eine zahlungskräftige und reiselustige Klientel, die Bargeld nicht herumtragen wollte und es sich leisten konnte, die angesammelten Rechnungen am Monatsende zu bezahlen.

Einen Gegenentwurf dazu hatte die Bank of America mit ihrer Bankamericard, der späteren Visa. Sie wollte eine Kreditkarte für die breite Masse herausgeben. Denn in den 1950er-Jahren kamen die ersten Konsumgüter wie Kühlschränke, Fernseher und Autos auf den Markt und weckten die Kauflust. Die Bank of America verteilte im September 1958 die ersten Kreditkarten an 60.000 Kunden, die diese ohne Beweis ihrer Kreditwürdigkeit und ohne monatliche Zahlungsfrist nutzen konnten. War das Anschreibenlassen bis dato verpönt, weil man vor anderen seine fehlenden finanziellen Mittel offenlegen musste, änderte sich diese Einstellung aufgrund des unpersönlichen Gebrauchs der Kreditkarte. Zwei Monate später waren schon zwei Millionen Karten ausgegeben, die von 20.000 Einzelhändlern akzeptiert wurden. Obwohl das Kreditlimit auf 300 Dollar begrenzt war, häufte die Masse rasch hohe Schulden an. Offiziell meldete die Bank of America 1959 einen Schuldenverlust von neun Millionen Dollar, vermutlich lag er doppelt so hoch. Dem Triumphzug der Kreditkarte tat das keinen Abbruch. Im Gegenteil: Sie war und ist Ausdruck für den American Way of Life. Im selben Jahr wie die Bank of America brachte American Express seine Kreditkarte heraus. Die Interbank Card Association (ICA) zog mit einer Kreditkarte, der späteren Mastercard, nach. Mastercard expandierte bald ins Ausland und war die erste Kreditkarte, die es in den 1980er-Jahren nach China und in die Sowjetunion schaffte.

Die Deutschen konnten ab Ende der 1950er-Jahre US-amerikanische Kreditkarten nutzen. Doch obwohl in der Bundesrepublik dieselben Konsumgüter lockten wie in den USA, griff man hierzulande anfangs nur zögerlich zur kleinen Plastikkarte. Führend waren hier mehr die Anbieter im gewerblichen Zahlungsverkehr. Der heutige Tankkartendienstleister DKV Euro Service führte in den 1950er-Jahren bargeldlose Zahlsysteme für Lastwagenfahrer ein, wenn sie Diesel kauften. Ab 1966 wurde die Zahlung über eine spezielle „Credit-Karte“ abgerechnet. Die Zahlung lief halb automatisch über Kartenleser, die Abrechnung wurde beim DKV gemacht. Für den privaten Konsum sollte es noch bis in die 1980er Jahre dauern, bis die Kreditkarte breitere Verwendung fand. Das mag eine Erklärung dafür sein, dass es das Wort Kreditkarte erst 1986 in den Duden schaffte, also rund 100 Jahre nachdem Bellamy diese in seinem Roman entworfen hatte.

Fotos: Juksy, Nadine_C / Getty Images

MEHR DAZU

Wolfgang König: Geschichte der Konsumgesellschaft, Stuttgart 2000.

Lewis Mandell: The Credit Card Industry: A History, Boston 1990.

Marion Meyer-Radtke: Leben auf Pump – Aufstieg und Sündenfall der Kreditkarte. In: Spektrum: Mythos Geld. Der Mensch und die Kräfte des Kapitals, Gütersloh/ München 2009, S. 266–269.

Florian Neumann, Robert Kieselbach: DKV Euro Service. Seit 75 Jahren ein starker Partner im Transportgewerbe, München 2009.

Matthias Opdenhövel, Steffi Hugendubel-Doll: Flipflops, iPod, Currywurst: wer hat’s erfunden?, München 2012.