Vereine genießen auch im Steuerrecht einen Sonderstatus. Dieser ist insbesondere bei der Körperschaft- und Umsatzsteuer zu beachten.

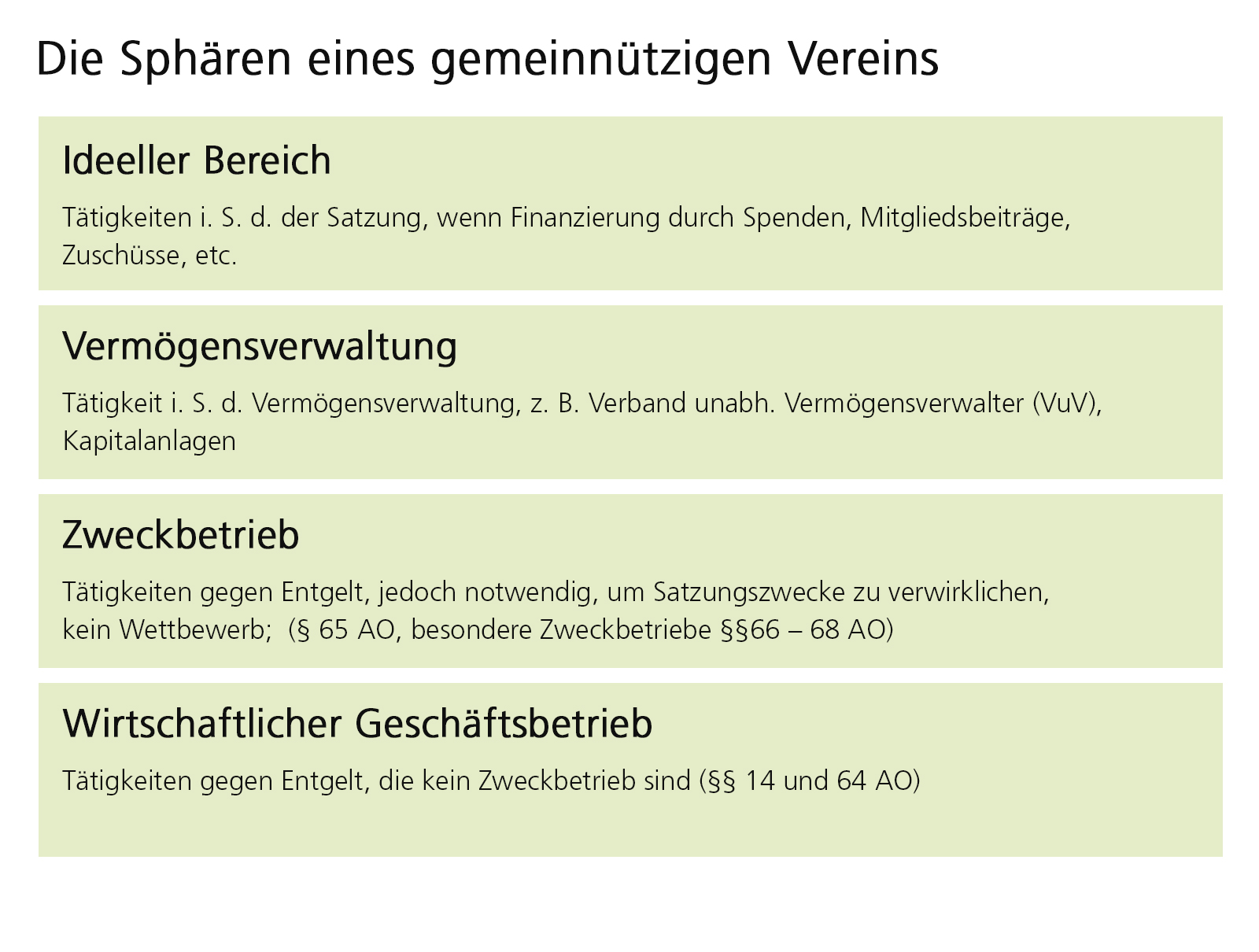

Ein gemeinnütziger Verein ist dadurch geprägt, dass er insbesondere dem Gemeinwohl dient. Dieser Fördergedanke schlägt sich auch in der Besteuerung nieder. Zwar ist ein gemeinnütziger Verein nicht per se von Steuern befreit, kann aber je nach Steuerart Begünstigungen in Anspruch nehmen. Das ist insbesondere bei der Körperschaft- und Umsatzsteuer der Fall. Dabei hängt die Begünstigung maßgebend von den vier Sphären des Vereins ab.

Körperschaftsteuer

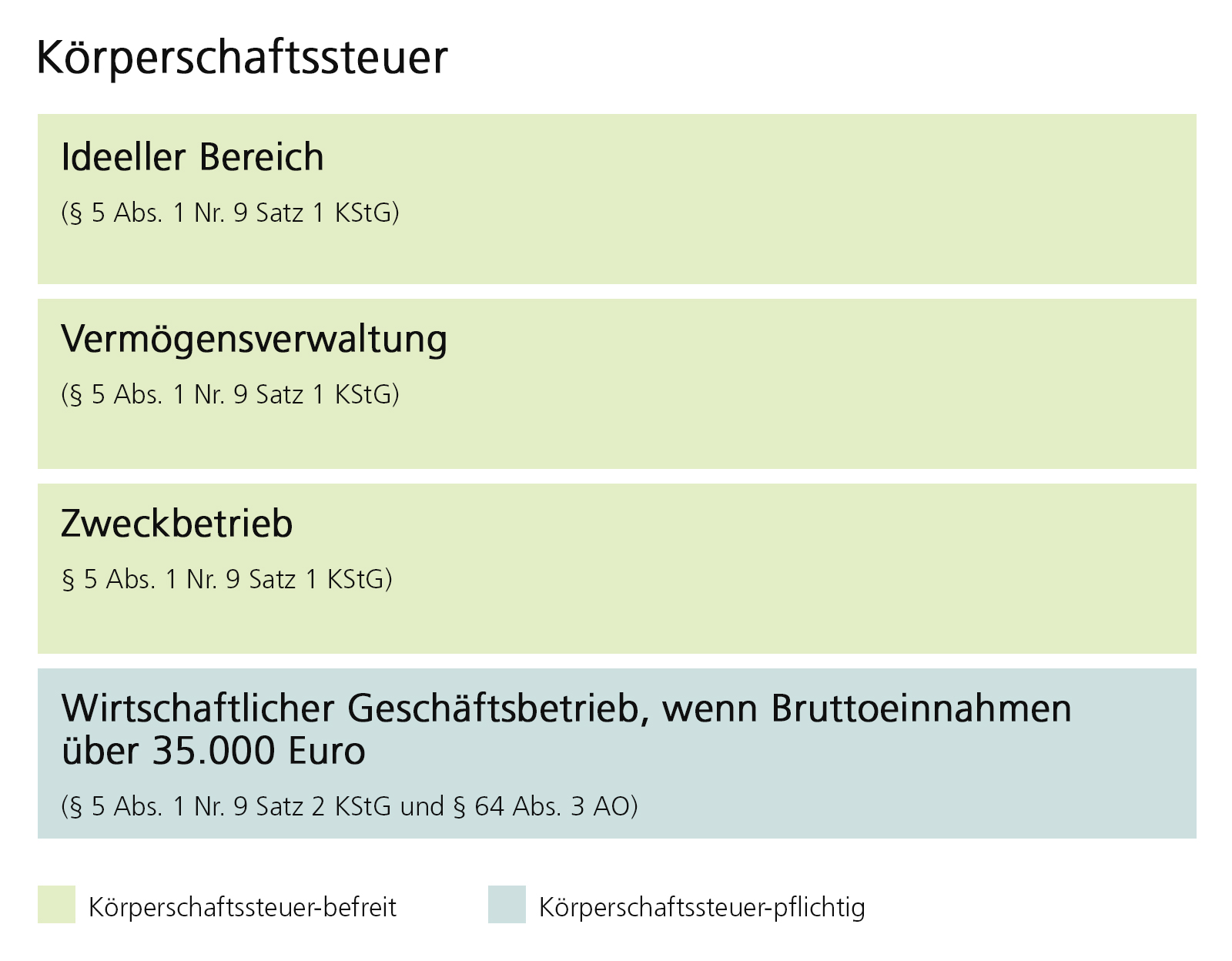

Ein gemeinnütziger Verein unterliegt als Körperschaftsteuersubjekt grundsätzlich der Körperschaftsteuer, ist jedoch von dieser befreit, sofern seine Tätigkeit nicht auf einen wirtschaftlichen Geschäftsbetrieb gerichtet ist, (§ 5 Abs. 1 Nr. 9 Satz 1 Körperschaftsteuergesetz – KStG). Ergänzend profitiert der gemeinnützige Verein bei der Besteuerung von Regelungen in § 64 Abgabenordnung (AO). Kommt es unter Berücksichtigung von § 5 KStG und § 64 AO zu einer Besteuerung des wirtschaftlichen Geschäftsbetriebs, steht einem gemeinnützigen Verein ein Freibetrag von 5.000 Euro zu (§ 24 KStG).

Freigrenze

Der gemeinnützige Verein unterliegt der Körperschaftsteuer nur, wenn seine Bruttoeinnahmen inklusive Umsatzsteuer aus all seinen wirtschaftlichen Geschäftsbetrieben 35.000 Euro übersteigen (§ 64 Abs. 3 AO). Es handelt sich dabei um eine Freigrenze. Der Begriff Bruttoeinnahmen im Sinne des § 64 Abs. 3 AO richtet sich grundsätzlich nach der jeweiligen Gewinnermittlungsmethode. Jedoch ist beim Betriebsvermögensvergleich ein Forderungszugang als Einnahme zu erfassen. Außerdem umfasst der Begriff der Bruttoeinnahmen nur leistungsbezogene Einnahmen. So sind zum Beispiel Zuflüsse aus Darlehen oder Erlöse aus Veräußerungen von Anlagevermögen eines wirtschaftlichen Geschäftsbetriebs nicht mit einzubeziehen (Anwendungserlass zur Abgabenordnung – AEAO zu § 64 AO, Tz. 15–18). Im Ergebnis ist die Freigrenze von 35.000 Euro nur für die Frage relevant, ob eine Besteuerung des wirtschaftlichen Geschäftsbetriebs grundsätzlich erfolgt. Für die Ermittlung der tatsächlichen Besteuerung ist hingegen die Bemessungsgrundlage des KStG beziehungsweise im Einzelfall des § 64 Abs. 5 und 6 AO maßgebend.

Vereinfachte Besteuerungsgrundlagen

Der §§ 64 Abs. 5 und 6 AO gibt dem gemeinnützigen Verein ein Wahlrecht, seine Besteuerungsgrundlage für die Körperschaftsteuer in besonderen Fällen abweichend von den Vorschriften des KStG zu ermitteln. Sofern die Freigrenze von 35.000 Euro überschritten wurde, kann bei wirtschaftlichen Geschäftsbetrieben aus der Verwertung unentgeltlich erworbenen Altmaterials, etwa einer Schrottsammlung, nicht aber Basare, die Besteuerungsgrundlage anhand des branchenüblichen Reingewinns geschätzt werden (§ 64 Abs. 5 AO). Für ausgewählte wirtschaftliche Geschäftsbetriebe, insbesondere wenn bei steuerbegünstigten Tätigkeiten oder Zweckbetrieben Werbung für andere Unternehmen gemacht wird, kann die Besteuerungsgrundlage pauschal mit 15 Prozent der Einnahmen ermittelt werden (§ 64 Abs. 6 AO).

Sportliche Veranstaltungen

Immer ein Zweckbetrieb des gemeinnützigen Vereins sind die sportlichen Veranstaltungen, sofern die Bruttoeinnahmen aus diesen Veranstaltungen im Jahr 45.000 Euro nicht übersteigen (§ 67a AO). Liegen die Einnahmen über dieser Grenze, gelten alle sportlichen Veranstaltungen als wirtschaftlicher Geschäftsbetrieb. Dabei ist im Rahmen der Beurteilung der Freigrenze von 35.000 Euro für wirtschaftliche Geschäftsbetriebe (§ 64 Abs. 3 AO) besondere Vorsicht geboten. Nur wenn die Einnahmen aus den sportlichen Veranstaltungen 45.000 Euro übersteigen, zählen sie als wirtschaftlicher Geschäftsbetrieb und sind bei der Berechnung der Freigrenze von 35.000 Euro zu beachten. Auf die Zweckbetriebsgrenze kann im Übrigen verzichtet werden (§ 67a Abs. 3 AO).

Gewerbesteuer

Die zur Körperschaftsteuer gemachten Ausführungen gelten grundsätzlich auch für die Gewerbesteuer. Der Freibetrag beträgt ebenfalls 5.000 Euro (§ 11 Abs. 1 Satz 3 Nr. 2 Gewerbesteuergesetz – GewStG).

Umsatzsteuer

Diese begriffliche Genauigkeit ist insbesondere für die Zuordnung einer Leistung zum Unternehmen notwendig.

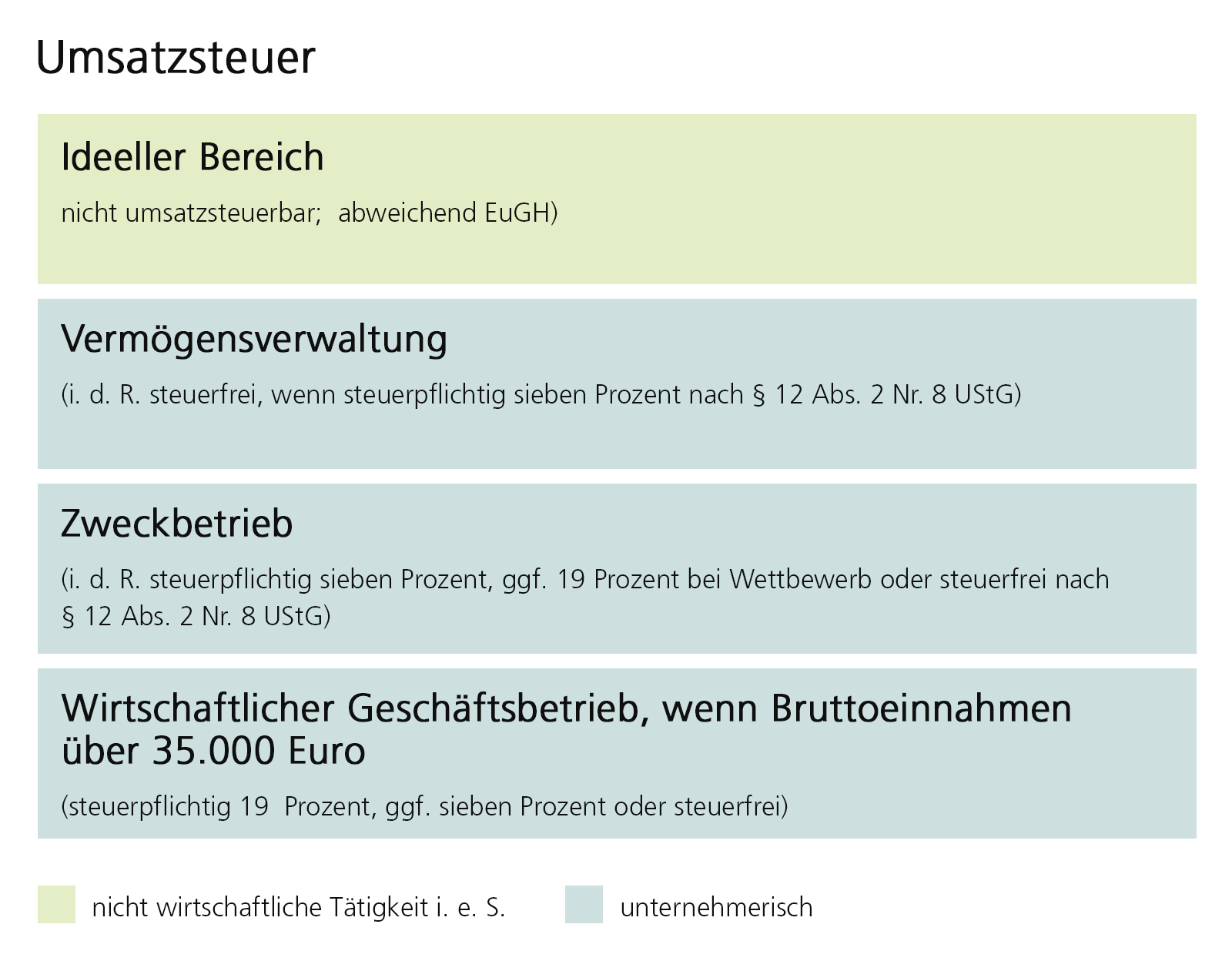

Für Zwecke der Umsatzsteuer gilt der gemeinnützige Verein grundsätzlich als Unternehmer, (§ 2 Umsatzsteuergesetz –UStG). Bei der Frage, inwieweit seine Tätigkeiten tatsächlich eine unternehmerische Tätigkeit darstellen, kommt es auf die vier Sphären des gemeinnützigen Vereins an. Bei einem Verein wird begrifflich zwischen einer nicht wirtschaftlichen Tätigkeit im eigentlichen Sinne (nicht unternehmerisch, das heißt nicht wirtschaftlich im eigentlichen Sinne und unternehmensfremd) und einer unternehmerischen Tätigkeit unterschieden. Diese begriffliche Genauigkeit ist insbesondere für die Zuordnung einer Leistung zum Unternehmen notwendig. Damit unterscheidet sich der Verein grundlegend vom regulären Gewerbetreibenden. Bei einem Verein umfasst die unternehmerische Tätigkeit die Vermögensverwaltung, den Zweckbetrieb sowie den wirtschaftlichen Geschäftsbetrieb. Lediglich der ideelle Bereich fällt unter die nicht wirtschaftliche Tätigkeit im eigentlichen Sinne und ist damit nicht steuerbar. Der Verein kann für seine unternehmerische Tätigkeit die Kleinunternehmerregelung anwenden.

Mitgliedsbeiträge

Bei der Behandlung von Mitgliedsbeiträgen ist zwischen sogenannten echten und unechten Mitgliedsbeiträgen zu unterscheiden. Echte Mitgliedsbeiträge werden erhoben, um die satzungsmäßigen Gesamtbelange sämtlicher Mitglieder zu erfüllen. Sie sind nicht auf einen Leistungsaustausch zwischen Verein und Mitglied gerichtet. Damit gehören echte Mitgliedsbeiträge nach nationalem Recht zum ideellen Bereich und sind nicht steuerbar [abweichend Europäischer Gerichtshof – EuGH vom 21.03.2002, C-174/00]. Hingegen dienen sogenannte unechte Mitgliedsbeiträge den Sonderbelangen der Mitglieder. Die Mitglieder erlangen also eine Leistung oder einen Vorteil, für die der Beitrag entrichtet wird (Abschnitt 1.4 UStAE). Diese unechten Mitgliedsbeiträge unterliegen der Umsatzsteuer und gehören nicht zum ideellen Bereich. Mischbeiträge sind entsprechend aufzuteilen.

Steuerbefreiungen und ermäßigter Steuersatz

Die Leistungsbeziehungen des Vereins unterliegen den bekannten Steuerbefreiungen. Im Bereich der Vermögensverwaltung ist zum Beispiel an § 4 Nr. 12 UStG für die Vermietung und Verpachtung zu denken. Allerdings bestehen Besonderheiten bei der Vermietung von Sportanlagen (Abschnitt 4.12.11 UStAE). Speziell bei gemeinnützigen Vereinen ist auch § 4 Nr. 22 UStG zu beachten. Danach können Vorträge, Kurse, kulturelle und sportliche Veranstaltungen steuerfrei sein. Ist der Verein umsatzsteuerpflichtig, stellt sich die Frage des richtigen Steuersatzes. Hier profitieren gemeinnützige Vereine vom ermäßigten Steuersatz für Umsätze im vermögensverwaltenden Bereich sowie im Zweckbetrieb – sofern Letzterer nicht in unmittelbaren Wettbewerb mit anderen vergleichbaren Unternehmern tritt (§ 12 Abs. 2 Nr. 8 UStG). Ausgenommen von § 12 Abs. 2 Nr. 8 UStG ist hingegen der wirtschaftliche Geschäftsbetrieb. Dieser kann jedoch nach weiteren Vorschriften dem ermäßigten Steuersatz unterliegen, wie etwa der Verkauf von Speisen bei einer Sportveranstaltung (§ 12 Abs. 2 Nr. 1 UStG).

Vorsteuerabzug

Für den Vorsteuerabzug gelten beim Verein die bekannten Kriterien des § 15 UStG. Sofern eine Leistung für den unternehmerischen Bereich bezogen und nicht für vorsteuerschädliche Ausgangsumsätze verwendet wird, steht dem Verein grundsätzlich der Vorsteuerabzug zu. Bei der Frage, ob die Leistung für den unternehmerischen Bereich bezogen wird, ist auf die vier Sphären abzustellen. Da es sich beim ideellen Bereich um eine nicht wirtschaftliche Tätigkeit des Vereins handelt, gibt es hier keinen Vorsteuerabzug.

Kein Zuordnungswahlrecht

Wird eine Leistung gemischt für nicht wirtschaftliche sowie für unternehmerische Tätigkeiten des Vereins bezogen, stellt sich die Frage, in welcher Höhe ein Vorsteuerabzug möglich ist. Insoweit ist bei einem Verein zu beachten, dass entgegen einem regulären gewerblichen Unternehmer ein Aufteilungsgebot besteht. Es existiert kein Zuordnungswahlrecht (Abschnitt 15.2c UStAE). Kauft der Verein zum Beispiel einen Pkw, und verwendet er diesen zu 40 Prozent für ideelle Zwecke sowie zu 60 Prozent für den wirtschaftlichen Geschäftsbetrieb, ist eine Zuordnung zum umsatzsteuerlichen Unternehmen und damit auch der Vorsteuerabzug aus der Anschaffung nur zu 60 Prozent möglich (Aufteilungsgebot). Sofern sich später die unternehmerische Nutzung erhöht, wäre jedoch mangels möglicher Zuordnung – streng genommen – keine Korrektur mehr nach § 15a UStG möglich. Um diesen Nachteil bei einem Verein auszugleichen, lässt die Finanzverwaltung aus Billigkeitsgründen aber eine Korrektur nach § 15a UStG zu (Abschnitt 15a.1 Abs. 7 UStAE). Bei einer erhöhten Verwendung für den ideellen Bereich ist hingegen eine unentgeltliche Wertabgabe zu prüfen.

PROGRAMMUNTERSTÜTZUNG

Ab Programmversion Körperschaftsteuer classic / comfort 13.3 wird die Deklaration und Übermittlung für eingetragene gemeinnützige Vereine, die vollumfänglich steuerbefreit sind oder gewerbliche Einkünfte aus einem wirtschaftlichen Geschäftsbetrieb haben, unterstützt.

Für die Deklaration und Übermittlung von wirtschaftlichen Vereinen und Stiftungen steht weiterhin das Tool „Ergänzende Steuerformulare“ zur Verfügung.