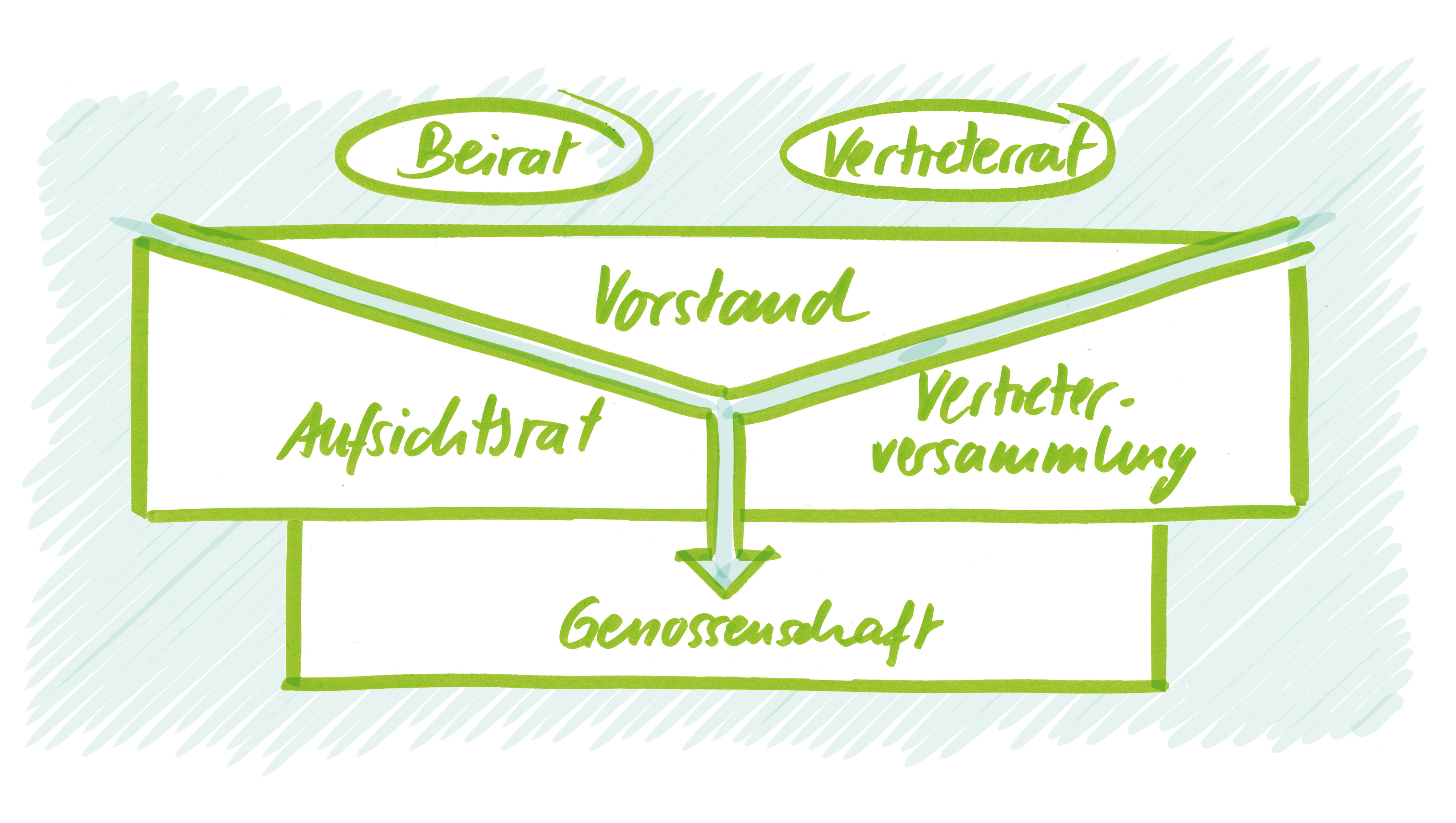

Während Vorstand, Aufsichtsrat und Vertreterversammlung vom Genossenschaftsgesetz vorgeschrieben sind, handelt es sich bei Beirat und Vertreterrat um zusätzliche, freiwillige Gremien, die in der DATEV-Satzung verankert sind. Jedem Gremium kommt eine verantwortungsvolle Aufgabe zu, die mit Rechten und Pflichten versehen ist.

Die Besetzung der genossenschaftlichen Gremien mit ihren eigenen Mitgliedern trägt wesentlich zur starken Identifikation der Mitglieder mit der Genossenschaft bei.

Die eingetragene Genossenschaft ist eine Gesellschaft mit dem gesetzlich definierten Zweck, den Erwerb und die Wirtschaft ihrer Mitglieder oder deren soziale und kulturelle Belange durch gemeinschaftlichen Geschäftsbetrieb zu fördern. Genossenschaften unterscheiden sich von ihrer Philosophie grundsätzlich von anderen Rechtsformen. Dies wird besonders durch die vier genossenschaftlichen Grundprinzipien der Selbsthilfe, Selbstverantwortung und Selbstverwaltung sowie durch das Identitätsprinzip zum Ausdruck gebracht, die das Wesen von Genossenschaften charakterisieren. Von den Grundprinzipien spielt das in den Gremien verwirklichte Selbstverwaltungsprinzip eine entscheidende Rolle. Denn die Besetzung der genossenschaftlichen Gremien mit ihren eigenen Mitgliedern trägt wesentlich zur starken Identifikation der Mitglieder mit der Genossenschaft und damit dem Förderzweck und dem wirtschaftlichen Erfolg ihres Unternehmens bei.

Die drei Pflichtorgane

Die drei Pflichtorgane Vorstand, Aufsichtsrat und Vertreterversammlung stehen nicht in einem Über- oder Unterordnungsverhältnis, sondern im Sinne einer Funktion- und Gewaltenteilung nebeneinander. Die Vertreterversammlung als besondere Form der Generalversammlung unterliegt denselben rechtlichen Rahmenbedingungen wie die Generalversammlung und steht in demselben rechtlichen Verhältnis zu den anderen Organen der Genossenschaft. Daher hat die Vertreterversammlung die gleiche gesetzliche Zuständigkeit wie die Generalversammlung. In der Vertreterversammlung werden die Rechte der Mitglieder im Rahmen eines Repräsentationssystems durch gewählte Vertreter wahrgenommen. Die Vertreter sind nicht an Weisungen einzelner Mitglieder gebunden, sondern üben ihr Amt nach pflichtgemäßem Ermessen im Interesse der Genossenschaft aus. Die Vertreterversammlung ist nach dem Genossenschaftsgesetz für eine Reihe von Entscheidungen ausschließlich zuständig. Dies sind insbesondere: Satzungsänderungen, Feststellung des Jahresabschlusses und Entlastung des Vorstands und Aufsichtsrats. Diese Rechte können der Vertreterversammlung auch nicht durch die Satzung entzogen werden. Darüber hinaus können der Vertreterversammlung über die Satzung Aufgaben zugewiesen werden.

Nachdem die Organe jedoch nebeneinanderstehen und laut Genossenschaftsgesetz ihnen spezielle Aufgaben zugewiesen sind, können keine Aufgaben übertragen werden, die gesetzlich dem Vorstand oder dem Aufsichtsrat obliegen.

DATEV-Organe und ihre Aufgaben

Vorstand

Pflichtorgan

- Geschäftsführung

- Wirtschaftliche Förderung

- Verantwortung für das Unternehmen

- Ressortverantwortung für einzelneUnternehmensbereiche

Aufsichtsrat

Pflichtorgan

- Überwachung des Vorstands bei der Geschäftsführung

- Zustimmungserfordernis für bestimmte Geschäftsführungsangelegenheiten

- Berufung der Vorstände beziehungsweise Widerruf der Bestellung

- Prüfungstätigkeiten durch Prüfungsausschuss

- Personalfindung (Vorstand) durch Personalausschuss und Findungskommission

- Berichterstattung in Vertreterversammlung

- Ressortverantwortung für einzelne Unternehmensbereiche

Vertreterversammlung

Pflichtorgan

- Vertretung aller Mitglieder

- Beschließt den Jahresabschluss sowie den Gewinnverwendungsvorschlag

- Entlastet Vorstand und Aufsichtsrat

- Wählt den Aufsichtsrat

- Berät über Satzungsänderungen und stimmt darüber ab

Vertreterrat

zusätzliches, freiwilliges Organ

- Beratung des Vorstands aus Anwendersicht

- Erörterung der Mitgliederanliegen

- Bildung von Bereichs- und Themenausschüssen

- Benennung von Produktpaten

- Erörterung mit Aufsichtsrat bei Berufung von Vorständen

- Berichterstattung in Vertreterversammlung

Beirat

zusätzliches, freiwilliges Organ

- Kommunikation zwischen den Berufsständen und dem Vorstand der DATEV

- Übermittelt Wünsche und Anregungen der Organisationen der steuerberatenden Berufe an die DATEV

- Fördert die berufsständischen Anliegen der DATEV

DATEV-Satzungskommission

Laufende Informationen der Mitglieder ab Juli 2017 sowie die aktuelle Synopse zur Satzungsänderung sind im geschützten DATEV-Mitgliederbereich zu finden unter www.datev.de/ plattformstrategie

Im März 2018 tagte in Nürnberg erneut die Satzungskommission der DATEV, die sich aus Mitgliedern aller Gremien zusammensetzt. Nach einer Rückschau auf die außerordentliche Vertreterversammlung am 19. Februar beschäftigte sich die Kommission mit einer Weiterentwicklung des bisherigen Vorschlags zur Satzungsänderung. Der überarbeitete Vorschlag zielt vor allem darauf ab, die Bezugnahme auf den Förderzweck der Genossenschaft stärker und klarer als im ersten Entwurf, über den im Februar abgestimmt wurde, zu verankern. Außerdem werden die Berichtspflichten präzisiert. Der neue Vorschlag enthält auch ausdrückliche Hinweise auf die im Genossenschaftsgesetz enthaltenen Bestimmungen zu den Sorgfaltspflichten und Verantwortlichkeiten von Vorstand und Aufsichtsrat und deren Haftung.

Vorstand

Aus diesem Grund wurde zusätzlich in § 18 Absatz 2 bei der Verantwortung des Vorstands neu aufgenommen: „Auf § 34 GenG (Sorgfaltspflicht und Verantwortlichkeit der Vorstandsmitglieder) wird ausdrücklich hingewiesen“. Damit wird der Pflichtenkreis des Vorstands dokumentiert, der bei seiner Geschäftsführung auch den Förderzweck beachten muss. Bei einer Verletzung seiner Pflichten bestehen entsprechende Haftungsrisiken. Präzisierung der Berichtspflicht des Vorstands an den Aufsichtsrat (§ 18 Absatz 7 Ziffer 6 und § 18 Absatz 8 Ziffer 6). Es ist in dem überarbeiteten Vorschlag zur Satzungsänderung auch festgelegt, dass der Vorstand nach Genehmigung eines Geschäfts durch den Aufsichtsrat im Bereich der sonstigen Nichtmitglieder innerhalb des originären Aufgabenbereichs gemäß § 2 Absatz 6 dem Aufsichtsrat auch mindestens vierteljährlich über die entfalteten Tätigkeiten zu berichten hat. Dies erhöht die Transparenz erheblich und ermöglicht dem Aufsichtsrat, seine Kontrollfunktion zu den genehmigten Geschäften bestmöglich und zeitnah wahrzunehmen.

Aufsichtsrat

Bei den Aufgaben des Aufsichtsrats (§ 23) wurde explizit aufgenommen, dass sich die Überwachung und Kontrolle auch auf die Maßnahmen zur Umsetzung bezieht und nicht nur auf die Prüfung der Voraussetzungen. Gleichzeitig wurde in Bezug auf den Aufsichtsrat folgende Passage aufgenommen: „Auf § 41 GenG (Sorgfaltspflicht und Verantwortlichkeit der Aufsichtsratsmitglieder) wird ausdrücklich hingewiesen“. Damit wird auch hier der Pflichtenkreis und die Verantwortlichkeit des Aufsichtsrats klargestellt; auch der Aufsichtsrat muss den Förderzweck beachten. Dies gilt im Übrigen für Aufsichtsräte der Anteilseignerseite genauso wie für die Vertreter der Arbeitnehmer. Dies verdeutlicht, dass für sämtliche Aufsichtsräte bei einer Verletzung ihrer Pflichten Haftungsrisiken bestehen.

Vertreterrat

Bei den Aufgaben und Rechten des Vertreterrats (§ 40) wurde ebenfalls eine Konkretisierung vorgenommen. § 40 (1) c) wurde dahingehend erweitert, dass die beratende Funktion ausdrücklich auch „vorrangig geplante Leistungen an Nichtmitglieder innerhalb des originären Aufgabenbereichs der Mitglieder gemäß § 2 Absatz 6“ umfasst. Im Übrigen entspricht die Empfehlung dem am 19. Februar behandelten Hauptantrag des Vorstands. Die Satzungskommission hat diese Änderungen einstimmig beschlossen.

Meilensteine

30. JUNI 2017: 48. Vertreterversammlung // JULI 2017: Dem Auftrag aus der 48. Vertreterversammlung folgend, beruft der Vorstand eine Satzungskommission ein. // SEPTEMBER 2017: Satzungskommission erarbeitet in ihrer ersten Sitzung einen gemeinsam getragenen Satzungsänderungsvorschlag. // SEPTEMBER – NOVEMBER 2017: IDA-Infoveranstaltungen „Steuerbürger“ in Berlin, Düsseldorf, München und Mannheim // OKTOBER / NOVEMBER 2017: Die Vertreter werden im Rahmen von sechs Informationsveranstaltungen der Satzungskommission über die Plattformstrategie und Satzungsänderung informiert. // NOVEMBER 2017: Verbandsveranstaltungen zum Steuerbürger-Szenario der DATEV in München, Düsseldorf, Hamburg und Berlin // JANUAR 2018: In der zweiten Sitzung der Satzungskommission werden die Rückmeldungen der Vertreter aus den Informationsveranstaltungen erörtert. // JANUAR 2018: Mitgliederbrief mit Informationen zur außerordentlichen Vertreterversammlung am 19.02.2018 inkl. der Synopse zur Satzungsänderung // 19. FEBRUAR 2018: Außerordentliche Vertreterversammlung // MÄRZ 2018: In der dritten Sitzung der Satzungskommission wird ein weiterentwickelter Satzungsänderungsvorschlag erarbeitet und verabschiedet. // 29. JUNI 2018: 49. Vertreterversammlung