Der Kostendruck in den öffentlichen Kommunen steigt. Daher braucht es Experten, die Entscheidungen und Kosten-Leistungs-Rechnungen prüfen und die Wirtschaftlichkeit sicherstellen.

Eine modern ausgerichtete kommunale Rechnungsprüfung beziehungsweise interne Revision, welche betriebswirtschaftliche Grundsätze mit partnerschaftlichem Verhältnis zur prüfenden Organisation verbindet, hilft kommunalen Entscheidungsträgern, ihre Aufgaben zu bewältigen. Eine sinnvoll konzipierte Prüfung öffentlicher Einrichtungen, die das ordnungsgemäße, wirtschaftliche und zweckmäßige Handeln der Einrichtungen analysiert, macht Chancen und Risiken bei der Aufgabenwahrnehmung bewusst. Damit unterstützen Prüfer die Verantwortlichen bei der Entscheidungsfindung.

Seit der Umstellung auf das doppische Finanzwesen müssen Kommunen wie Unternehmen bilanzieren und für jedes Haushaltsjahr einen Jahresabschluss aufstellen, der von Rechnungsprüfern zu prüfen ist. Bundesweit bescheinigen rund 3.500 bis 4.000 Prüferinnen und Prüfer kommunaler Prüfungsämter die Ordnungsmäßigkeit der Vermögens-, Ertrags- und Finanzlage der Kommunen.

Das Institut der Rechnungsprüfer (IDR) sieht sich als Berufsverband der Rechnungsprüfer, der die Interessen der öffentlichen Finanzkontrolle vertritt. Dessen Auftrag lehnt sich einerseits an die verschiedenen Gemeindeordnungen an. Andererseits ist das vor dem Hintergrund der Umstellung auf das doppische Finanzwesen, neuer Steuerungsmodelle und der Digitalisierung der Verwaltungen keine leichte Aufgabe. Warum? Das erläutert der IDR-Vorsitzende Hans-Dieter Wieden.

DATEV magazin: Vor welchen konkreten Herausforderungen stehen Rechnungsprüfer bei der Prüfung von öffentlich-rechtlichen Einrichtungen?

HANS-DIETER WIEDEN: Die Digitalisierung der Verwaltung wird uns die nächsten fünf bis zehn Jahre stark beschäftigen. Während die internen Abläufe weitestgehend digital unterstützt werden, stehen jetzt die externen bürgerorientierten Prozesse auf der Agenda. E-Government, E-Vergabe, E-Rechnungen, E-Akte, E-Justice-Gesetz oder E-Payment sind hier nur einige Stichworte. Dabei werden beide Welten auf lange Sicht noch nebeneinander bestehen. Hier gilt es, Impulse für die IT-Strategie der jeweiligen Kommune zu geben und die Umsetzungsprojekte kritisch–konstruktiv zu begleiten. Die Gesetzgeber auf Bundes- und Landesebene sind in der Pflicht, den rechtlichen Rahmen zu setzen, um teure Fehlinvestitionen zu vermeiden.

DATEV magazin: Welche Rolle spielt das IDR hierbei?

HANS-DIETER WIEDEN: Unser Leitbild der modernen kommunalen Rechnungsprüfung bricht mit der traditionellen Vorstellung, nach der eine Rechnungsprüfung vorrangig aus der Nachbetrachtung von Sachverhalten oder der Prüfung von Einzelvorgängen besteht. Denn damit wird das Potenzial der Rechnungsprüfung nur partiell ausgeschöpft. Vielmehr muss sich die moderne kommunale Prüfung auch als Impulsgeber und Berater der Entscheidungsträger verstehen, wobei das Selbstprüfungsverbot selbstverständlich zu beachten ist. Das ist in der Praxis ein schmaler Grat. Die Erwartungslücke kann nur minimiert werden, wenn man die Rolle der Prüfung klar definiert, diese stets erläutert und stetig lebt. Auch in der fachlichen Weiterentwicklung sieht das IDR sich als Impulsgeber zu einer Modernisierung und Vereinheitlichung bestehender Regelungen.

DATEV magazin: Als Berufsverband der öffentlichen Finanzkontrolle verfolgt das IDR auch das Ziel, moderne Prüfungsmethoden zu entwickeln. Welche Anforderungen soll eine Software für Rechnungsprüfer erfüllen?

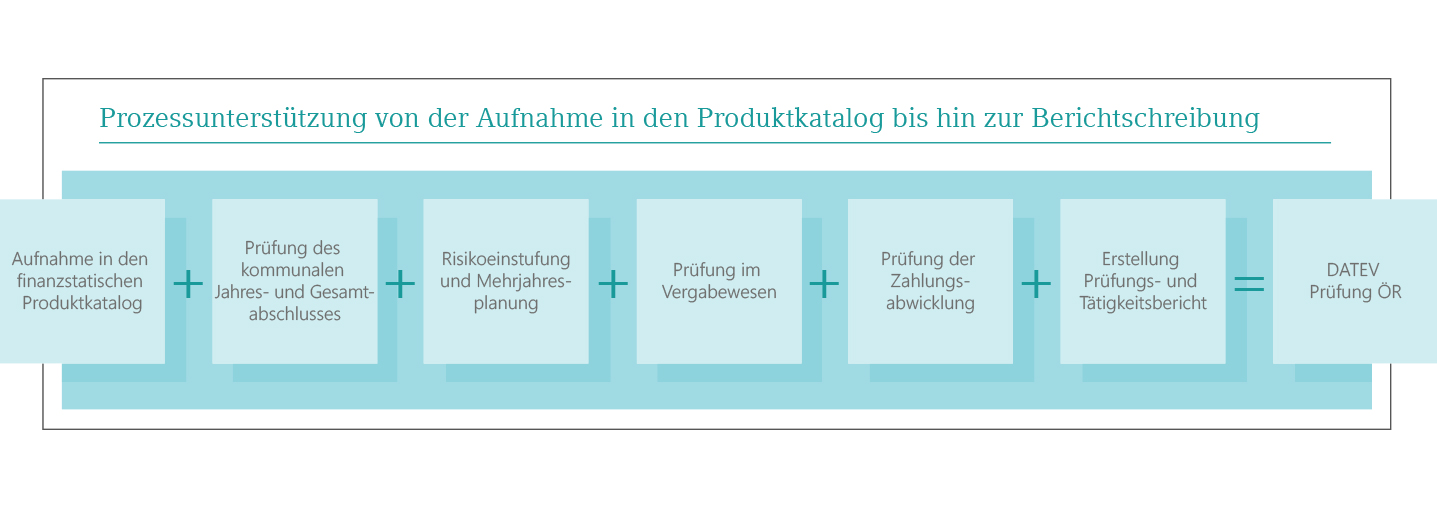

HANS-DIETER WIEDEN: Idealerweise leitet eine skalierbare Software auch den weniger erfahrenen Prüfer durch die Prüfung. Der gesamte Prüfprozess müsste intelligent unterstützt werden – von der Aufnahme in den finanzstatistischen Produktkatalog bis hin zur Ergebnisberichtschreibung – was dazu führt, dass Insellösungen an Software-Unterstützung als auch Medienbrüche der Vergangenheit angehören. Der Schlüssel zur Effizienzsteigerung und Erhöhung der Aussagesicherheit liegt in der Standardisierung und Digitalisierung der Rechnungsprüfung mittels Einsatz moderner IT-Systeme. So sollten aktuelle Checklisten und Arbeitspapiere für den Prüfer in der Software bestehen, in der er zeitnah seine laufenden Prüfungserkenntnisse einpflegt und später weitergehend auswerten kann. Insgesamt müsste die eingesetzte Software die Arbeit des Prüfers unterstützen, indem durch die Standardisierung die Arbeitsprozesse seinen Prüferalltag erleichtern. Idealerweise werden seine Prüfungs- und Tätigkeitsberichte durch die Software sogar teilautomatisch erstellt. Andererseits sollte die Software atmen können, indem sie in ihrer Größe und Komplexität des Prüfungsgegenstands sowie entsprechend der Größe der Prüfungseinheit skalierbar ist und dabei die Erfahrung des Prüfers berücksichtigt. Jene Checklisten und Arbeitspapiere der Software sollten sich an den Besonderheiten der zu prüfenden Organisation und am individuellen Risikoprofil ausrichten.

DATEV magazin: Das IDR hat in Kooperation mit DATEV und der Beratungs- und Wirtschaftsprüfungsgesellschaft Rödl & Partner Software für Prüfer im öffentlich-rechtlichen Sektor entwickelt. Wie setzt DATEV Prüfung ÖR diese Anforderungen um?

HANS-DIETER WIEDEN: Die Software deckt das zuvor angesprochene Aufgabenspektrum der öffentlichen Finanzkontrolle ab und erfüllt deren genannte Anforderungen in ihrer Gesamtheit. DATEV Prüfung ÖR integriert Prüfplanung, Vorbereitung, Durchführung, Berichterstattung medienbruchfrei. In der Summe unterstützt der zielgerichtete Einsatz der modernen Werkzeuge, den die Software umfasst, den Arbeitsalltag öffentlich-rechtlicher Prüfer. Dies stärkt die Qualität der Prüfungen. So ist DATEV Prüfung ÖR auch mit der weiteren Software-Anwendung DATEV Datenprüfung kombinierbar, um beispielsweise Massendatenanalysen durchzuführen.

DATEV magazin: Für wen bietet sich DATEV Prüfung ÖR an?

HANS-DIETER WIEDEN: DATEV Prüfung ÖR ist konzipiert für Prüfer öffentlich-rechtlicher Einrichtungen. Dabei sind die kommunalen Rechnungsprüfer unabhängig von ihrer Amtsgröße in den Bundesländern NRW, Niedersachsen, Hessen, Baden-Württemberg und Bayern eine wichtige Zielgruppe. Die Software erfüllt die Anforderung der Diversität der technischen Lösungen je nach IT-Infrastruktur und Rahmenbedingungen vor Ort. Die Lösung lässt sich als Einzelplatzlizenz für kleinere Prüfeinrichtungen ebenso einsetzen wie als Server-basiertes Angebot für große Prüfungsämter. Überdies ist die Installation und das Hosting im DATEV-Rechenzentrum eine sinnvolle Option.

DATEV magazin: Wo sehen Sie die öffentliche Finanzkontrolle im Jahr 2025?

HANS-DIETER WIEDEN: Die heute gewünschten Entwicklungs-, Qualitätsmanagement- und Leitbildprozesse wurden umgesetzt. Geschäftsablauforientierte und bereits unterjährige Wirtschaftlichkeitsprüfungen sind im Alltag der Finanzkontrolle angekommen. Die Revision wird als Instrument der Führungsunterstützung und Beratung von Entscheidungsträgern wahrgenommen. Sie verengt sich nicht als reaktive Kontrollfunktion. Die Prüfungen schaffen Mehrwerte, da sie Chancen und Risiken aufzeigen sowie Prozesse optimieren. Wichtig dafür ist, dass Systemprüfungen Vorrang vor aufwendigen Einzelfallprüfungen haben. Ex-ante-Prüfungen und begleitende Prüfungen haben Vorrang. Da dessen Umsetzung ohne intelligente Software-Unterstützung nicht realisierbar ist, prüft die öffentliche Finanzkontrolle in der Breite mit moderner Software.

Ein offener und kritischer Dialog zwischen der Finanzkontrolle, den Kommunen und kommunalen Einrichtungen sowie dem IDR hat wünschenswerterweise 2025 Früchte getragen, sodass viele Ziele umgesetzt wurden und nächste Schritte folgen. Es bleibt spannend!

Fotos: John Howard, Hero Images, yesfoto, Adam Burn, bluestocking / Getty Images; Antonioguillem / Adobe Stock

Das Institut der Rechnungsprüfer

Der Berufsverband der Rechnungsprüfer ist die Interessenvertretung aller professionellen Berufsgruppen, die sich mit öffentlicher Finanzkontrolle und Rechnungsprüfung beschäftigen. Dazu gehören die Führungskräfte und Mitarbeiter aller Einrichtungen der öffentlichen Finanzkontrolle, aber auch natürliche Personen, die sich für die Interessen der öffentlichen Rechnungsprüfung und Rechnungslegung einsetzen wie Wirtschaftsprüfer und Rechtsanwälte.

Informationen zur Software:

Informationen zu DATEV Prüfung ÖR finden Sie auf unserer Internetseite www.datev.de/pruefung-oer oder nutzen Sie die Download-Möglichkeit zu unserem Themenprospekt DATEV Prüfung ÖR – Die Lösung für öffentlich-rechtliche Prüfer, Art.-Nr. 10873.