Die verpflichtende Umstellung der Rechnungslegung auf das Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) für nach dem 31. Dezember 2015 beginnende Geschäftsjahre führt an vielen Stellen im Jahresabschluss zu gravierenden Änderungen.

Eine weitreichende Neuerung betrifft dabei die Ausweitung der handelsrechtlichen Umsatzerlösdefinition nach § 277 Abs. 1 HGB. Hierdurch kommt es nicht nur zu einer Neugliederung der GuV; die Neudefinition der Umsatzerlöse hat überdies auch beträchtliche Auswirkungen auf diverse betriebswirtschaftliche Kennzahlen, wodurch ein Vergleich mit den Vorjahreskennzahlen erschwert wird. Von der neuen Legaldefinition in § 277 Abs. 1 HGB werden fortan an auch Erlöse (zum Beispiel aus der Vermietung und Verpachtung oder aus Dienstleistungen und Verkäufen an Mitarbeiter) erfasst, die bisher nicht der gewöhnlichen Geschäftstätigkeit zuzurechnen waren. Neben den umsatzbasierten Kennzahlen (wie der Umsatzrendite) nimmt die Änderung daher auch Einfluss auf spezielle Bilanzkennzahlen, die auf den Posten Forderungen oder Verbindlichkeiten aus Lieferungen und Leistungen basieren.

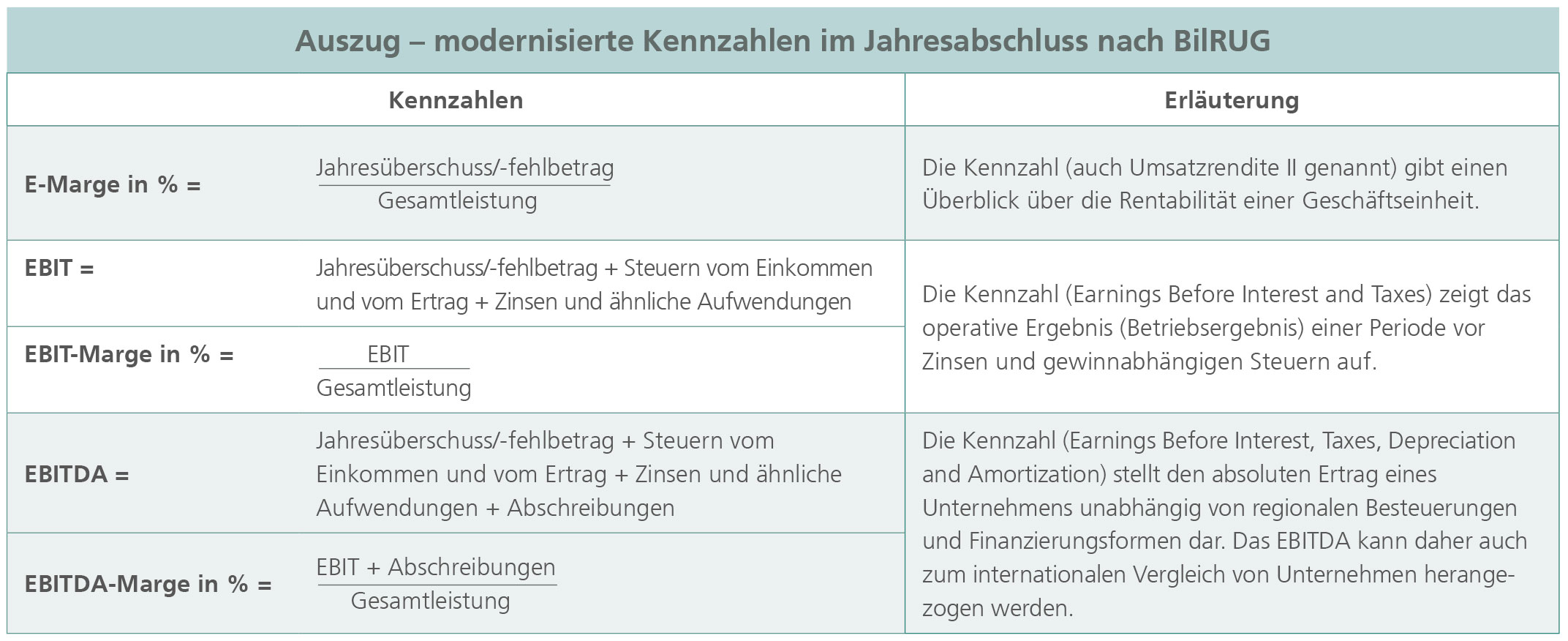

Diese zum Teil weittragenden Auswirkungen des BilRUG waren schließlich der Anlass, die bisherigen Kennzahlen von Grund auf zu überarbeiten und zu modernisieren. Ab dem Buchungsjahr 2016 werden die Kennzahlen im Rahmen der Jahresabschlusserstellung daher ausschließlich auf Basis von Posten der Bilanz und GuV aufbereitet. Vorteil: Die neuen Kennzahlen sind leichter nachzuvollziehen, und auf Kennzahlendefinitionen kann zukünftig verzichtet werden. Einige Kennzahlen können nicht mehr gebildet werden und entfallen ganz. Stattdessen wurden moderne, neue Kennzahlen, zum Beispiel das EBIT, ergänzt.

Die modernisierten Kennzahlen – wie im Folgenden nur beispielhaft dargestellt – stehen Ihnen sowohl in DATEV Kanzlei-Rechnungswesen als auch in den DATEV-Programmen Bilanzbericht/ Abschlussprüfung sowie DATEV Unternehmensanalyse (Bestandteil von DATEV Wirtschaftsberatung classic) zur Verfügung. Eine umfassende Übersicht der neu gestalteten Kennzahlen finden Sie in Kapitel 25 unserer Buchungsregeln für den Jahresabschluss – Bilanzierung (7. Auflage, 2016), abrufbar über die Info-Datenbank LEXinform (Dok.-Nr.: 0906044).

Foto: Jirsak / Getty Images