Das aktuelle Zinsniveau führt das vereinfachte Ertragswertverfahren ad absurdum. Doch der Steuergesetzgeber sieht keine Veranlassung, die offensichtlichen Fehltypisierungen des vereinfachten Verfahrens zu korrigieren. Dadurch ist der Steuerberater mehr denn je gefordert, Auswege bei einer umfassenden Unternehmensbewertung zu kennen.

Das aktuelle Zinsniveau führt das im Bewertungsgesetz verankerte vereinfachte Ertragswertverfahren ad absurdum. Die aktuellen Diskussionen und Entwicklungen in der Erbschaftsteuer legen jedoch offen, dass der Steuergesetzgeber keine Veranlassung sieht, die offensichtlichen Fehltypisierungen des vereinfachten Verfahrens zu korrigieren. Der steuerliche Berater ist mehr denn je gefordert, das vereinfachte Ertragswertverfahren, seine Schwachpunkte, die aktuelle Situation und mögliche Auswege zu kennen.

Hintergrund

Mit dem sogenannten vereinfachten Ertragswertverfahren wurde am 1. Januar 2009 eine gesetzlich kodifizierte Methode zur simplifizierten Wertermittlung von Unternehmensanteilen für erbschaftsteuerliche Zwecke ins deutsche Steuerrecht eingeführt. Mit einem Schreiben des Bundesministeriums der Finanzen (BMF) vom 22. September 2011 (IV C 6 – S-2170/10/10001; LEXinform 5233524) wurden diese Regelungen auch zur Anwendung auf ertragsteuerliche Zwecke übernommen. Demnach ergibt sich ein weites Anwendungsfeld des vereinfachten Verfahrens. Es reicht von der Wegzugsbesteuerung über Unternehmensverkäufe bis zu Umstrukturierungen von Konzernen und mittelständischen Unternehmen. Das vereinfachte Ertragswertverfahren kann zur Anwendung kommen, sofern keine Marktpreise oder Kaufpreise unter fremden Dritten innerhalb eines Jahrs vor dem Stichtag vorliegen. Insbesondere im Segment der kleinen und mittleren Betriebe sind vergleichbare Markt- oder Kaufpreise jedoch selten vorhanden, weshalb dem vereinfachten Ertragswertverfahren dann eine besondere Bedeutung zukommt. Grundgedanke des Verfahrens ist es, eine vereinfachte und auf Typisierungen basierte Unternehmensbewertung vornehmen zu können. Allerdings ist es nur anwendbar, wenn es nicht im jeweiligen Fall zu einem offensichtlich unzutreffenden Ergebnis führt. Neben dem vereinfachten Ertragswertverfahren ist weiterhin auch eine Wertermittlung nach einer Methodik zulässig, die ein Erwerber für die Bemessung des Kaufpreises zugrunde legen würde. Nach herrschender Meinung kann anstelle des vereinfachten Ertragswertverfahrens ein objektivierter Unternehmenswert nach dem IDW-Standard Grundsätze zur Durchführung von Unternehmensbewertungen (IDW S 1) des Institutes der Wirtschaftsprüfer (IDW) zugrunde gelegt werden. Diese beiden Wertermittlungen unterscheiden sich hinsichtlich Vorgehensweise und dem damit verbundenen Aufwand. Während das vereinfachte Ertragswertverfahren auf Vergangenheitswerte zurückgreift, erfolgt bei der Wertermittlung nach IDW S 1 die Ableitung des Unternehmenswerts zukunftsbezogen. Signifikante Unterschiede ergeben sich darüber hinaus aus der Ableitung des Kapitalisierungszinssatzes. Aus diesen methodischen Differenzen können substanziell unterschiedliche Unternehmenswerte resultieren. Der steuerliche Berater ist demnach vor die Herausforderung gestellt, für seinen Sachverhalt einzuschätzen, welches Verfahren zu einer steuerlich vorteilhaften, gleichzeitig aber kosteneffizienten Lösung führt.

Nach dem vereinfachten Ertragswertverfahren bestimmt sich der Wert eines Unternehmens durch Multiplikation des nachhaltig erzielbaren Jahresertrags mit dem Kapitalisierungsfaktor. Der nachhaltig erzielbare Jahresertrag wird dabei als bereinigter Durchschnittswert der vorangegangenen drei Wirtschaftsjahre – und somit ausschließlich aus der Vergangenheit – ermittelt. Auf der Ebene einer jeden rechtlichen Einheit kann dies im mittelständischen Konzern zu erheblichem Arbeitsaufwand führen.

Kapitalisierungsfaktor

Der Kapitalisierungsfaktor hat sich durch das gesunkene Zinsniveau deutlich nachteilig entwickelt.

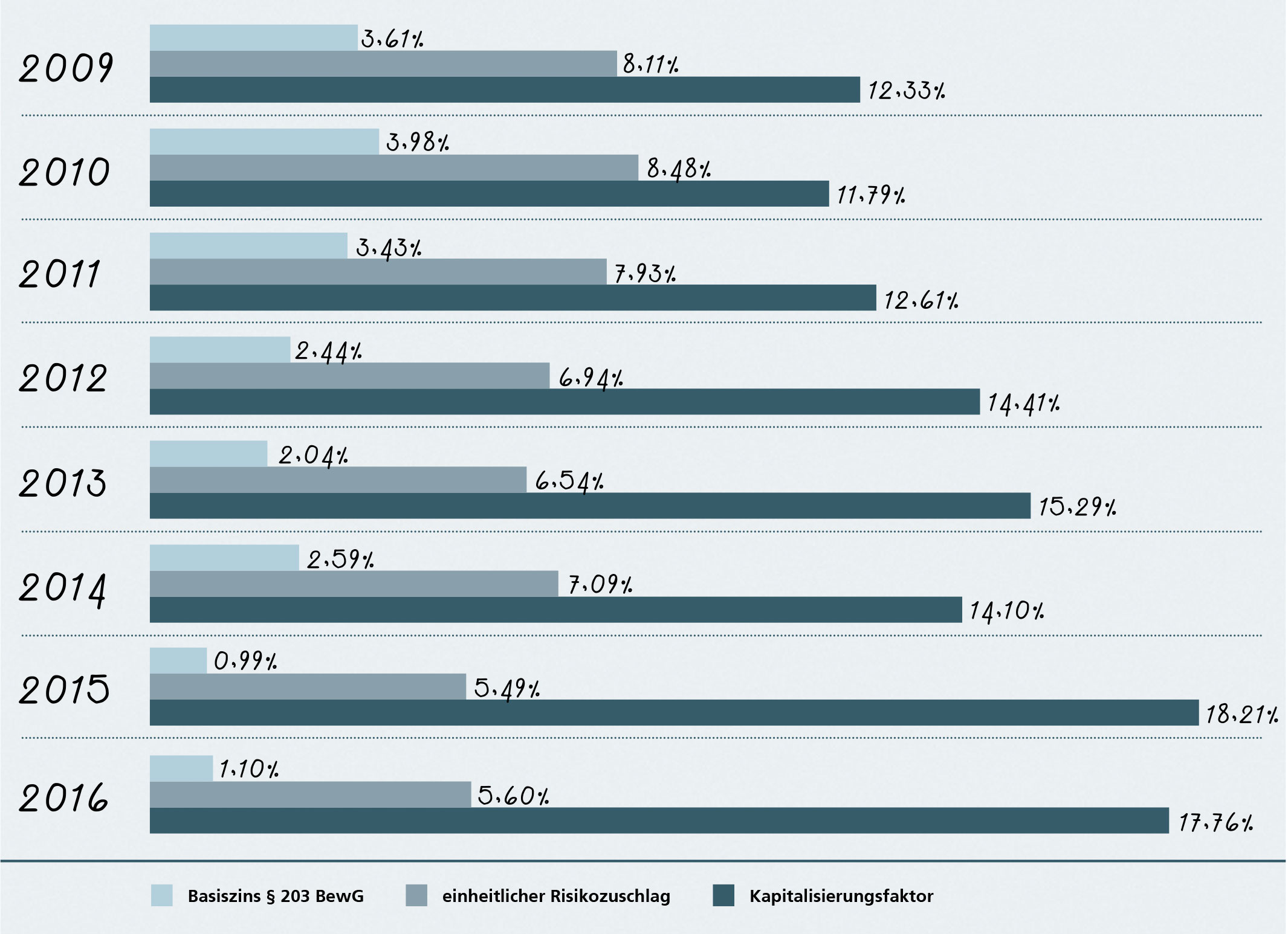

Der Kapitalisierungsfaktor (Multiplikator) ergibt sich aus dem Kehrwert der Summe aus einem Basiszinssatz und einem einheitlichen Risikozuschlag von 4,5 Prozent. Am 2. Januar 2016 hat das BMF den für dieses Jahr einschlägigen Basiszinssatz in Höhe von 1,10 Prozent bekannt gegeben. Damit ergibt sich für Bewertungen im Jahr 2015 der Kapitalisierungsfaktor von 17,86. Dieser Kapitalisierungsfaktor ist pauschal für alle Unternehmen anzuwenden. Der Basiszinssatz entspricht der Rendite öffentlicher Anleihen mit einer Restlaufzeit von 15 Jahren. Dieser wird zu Beginn des Jahrs ermittelt und ist für sämtliche Wertermittlungen des Jahrs anzuwenden. Unterjährige Schwankungen des Zinsniveaus werden somit ausgeblendet. In den vergangenen Jahren hat sich der Kapitalisierungsfaktor durch das immer weiter gesunkene Zinsniveau deutlich nachteilig für den deutschen Steuerpflichtigen entwickelt. Diese Entwicklung verdeutlicht die folgende Übersicht der Entwicklung des Kapitalisierungsfaktors seit Einführung des vereinfachten Ertragswertverfahrens im deutschen Steuerrecht seit 2009 (Abbildung nebenstehende Tabelle).

Risikozuschlag

Die Abhängigkeit von den Entwicklungen des Zinsniveaus an den internationalen Kapitalmärkten geschieht jedoch einseitig, weil zwar der Basiszinssatz angepasst wird, nicht aber der Risikozuschlag. Ein unternehmerisches Engagement ist mit Chancen und Risiken verbunden. Daher lassen sich Marktteilnehmer die Übernahme dieser unternehmerischen Unsicherheit durch Risikoprämien abgelten. Im vereinfachten Ertragswertverfahren werden jedoch sämtliche unternehmerischen Risiken, die sich sowohl aus der operativen Tätigkeit als auch aus der Finanzierung des jeweiligen Unternehmens ergeben, mit einem pauschalen Zuschlag von 4,5 Prozent abgegolten. Daraus folgt, dass die Wertermittlung von zwei in ihrem nachhaltigen Jahresertrag identischen Unternehmen losgelöst von der individuellen Risikostruktur im vereinfachten Ertragswertverfahren zum gleichen Ergebnis führt.

Eine Anpassung des Risikozuschlags an die aktuelle Risikosituation der Kapitalmärkte oder die individuellen Risikoverhältnisse des Bewertungsobjekts erfolgt nicht, sondern alle Unternehmen werden über einen Risikokamm geschoren. Der Risikozuschlag im vereinfachten Verfahren wurde seit Einführung konstant bei 4,5 Prozent belassen. Das IDW hat die empfohlene Bandbreite für den Ansatz einer Marktrisikoprämie bei Unternehmensbewertungen ohne explizite Berücksichtigung persönlicher Steuern seit 2012 bereits auf Werte von 5,5 Prozent bis 7,0 Prozent angehoben. Nach dem damaligen Willen des Gesetzgebers berücksichtigt der pauschale Zuschlag im vereinfachten Ertragswertverfahren neben dem Unternehmerrisiko auch andere Korrekturposten, wie zum Beispiel: Fungibilität, Wachstum und sogenannte inhaberabhängige Faktoren. Insbesondere inhaberabhängige Faktoren können jedoch im Bereich der kleinen und mittleren Unternehmen (KMU) eine signifikante Bedeutung für den resultierenden Unternehmenswert darstellen. Nicht zuletzt deswegen hat die Bundessteuerberaterkammer gemeinsam mit dem IDW im März 2014 den Hinweis „Besonderheiten bei der Ermittlung eines objektivierten Unternehmenswerts kleiner und mittelgroßer Unternehmen“ vorgelegt, der diese Aspekte berücksichtigen soll. Der steuerliche Berater von KMU ist damit nicht schutzlos den aktuellen Verwerfungen des vereinfachten Ertragswertverfahrens ausgesetzt. Weiterhin steht das vereinfachte Ertragswertverfahren unter dem Anwendungsvorbehalt, dass es nicht zu „offensichtlich unzutreffenden Ergebnissen“ führt. Dabei handelt es sich um einen unbestimmten Rechtsbegriff, der noch nicht hinreichend konkretisiert ist. Leider gibt auch die Finanzverwaltung bisher keine belastbare Antwort auf die Frage, wann ein Ergebnis „offensichtlich unzutreffend“ ist. Hier verbleiben Unsicherheiten für den Steuerpflichtigen. Nach Ansicht der Finanzverwaltung können jedoch unzutreffende Ergebnisse beispielsweise dann vorliegen, wenn sich im Rahmen von Erbauseinandersetzungen oder aus zeitnahen Verkäufen auch nach dem Bewertungsstichtag Erkenntnisse über den Wert des Unternehmens oder der Beteiligung ableiten lassen.

Schlussfolgerung

Die Ausgestaltung und der Detaillierungsgrad einer Unternehmensbewertung ist immer an die Anforderungen des Einzelfalls anzupassen.

Der in diesem Beitrag dargestellte Überblick zum vereinfachten Ertragswertverfahren zeigt, welche Rahmenbedingungen sich durch die Entwicklungen an den internationalen Kapitalmärkten für steuerliche Unternehmensbewertungen im vereinfachten Verfahren ergeben haben, und beurteilt diese kritisch vor dem Hintergrund des aktuellen Zinsumfelds. Es ergibt sich ein überhöhter Multiplikator, der die Frage aufwirft, ob das vereinfachte Ertragswertverfahren überhaupt für sich proklamieren kann, Verkehrswerte zu ermitteln. Der steuerliche Berater muss diese Nachteile gegen die Vorteile einer umfassenden Unternehmensbewertung abwägen.

Übersicht: Es gelten folgende Basiszinssätze und Kapitalisierungsfaktoren

Abbildung: Entwicklung des Kapitalisierungsfaktors für das vereinfachte Ertragswertverfahren nach Bewertungsgesetz (BewG) 2009 bis 2015

Mehr DAZU

MEHR DAZU

Kompaktwissen für Berater

Bewertung von Unternehmen und Immobilien für die Erbschaftsteuer, 2. Auflage

Print Art.-Nr. 36716/E-Book Art.-Nr. 19289