Ganz gleich, wie die Kanzleinachfolge geplant ist, ob durch Verkauf, Aufnahme von neuen Partnern oder Übergabe an die Familie, eine Wertermittlung ist unabdingbar – und das möglichst durch unabhängige Dritte.

In der Praxis hat sich für Steuerberatungskanzleien bis heute das Umsatzverfahren bewährt, in dem ein Umsatzmultiplikator einem nachhaltig, also auch künftig, zu erzielenden Jahresumsatz gegenübergestellt wird. Das ist der sogenannte immaterielle Unternehmenswert, der häufig auch als Goodwill bezeichnet wird.

Addiert wird zusätzlich der Substanzwert für die Büro- und Geschäftsausstattung. Bewertet wird der Wiederbeschaffungswert für das betriebsnotwendige Vermögen abzüglich der bereits getätigten Absetzung für Abnutzung (AfA) zuzüglich des Liquidationswertes für das nicht betriebsnotwendige Vermögen. In der Praxis kommt nicht betriebsnotwendiges Vermögen kaum vor, und für das betriebsnotwendige Vermögen – ohnehin meist nur ein sehr kleiner Teil der Gesamtbewertung – wird aus Vereinfachungsgründen meist der Restbuchwert gemäß AfA-Übersicht des letzten Wirtschaftsjahres angesetzt, allerdings ohne den Pkw des Partners und gegebenenfalls noch vorhandene Firmenwertabschreibungen.

Der Wert für die Büro- und Geschäftsausstattung wird durch den Kanzleiinhaber oftmals zu hoch eingeschätzt. Ein potenzieller Käufer beurteilt ohne emotionale Bindung den Wert etwa einer langjährig liebevoll gepflegten Bibliothek anders als der Kanzleiinhaber.

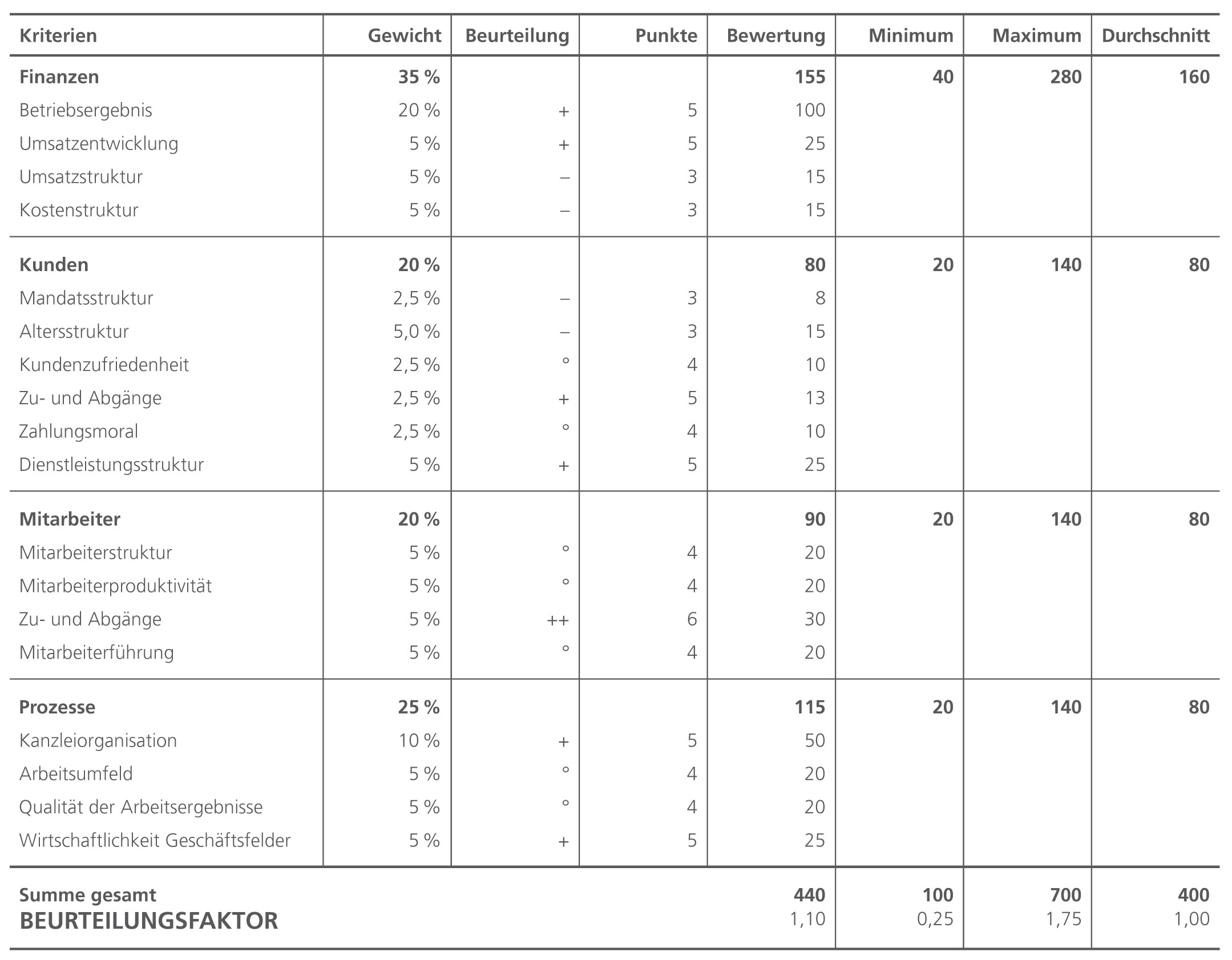

DATEV-Consulting hat in den letzten Jahren über 100 Kanzleibewertungen durchgeführt. In dem dafür entwickelten Verfahren liegt der Fokus auf einer fairen und transparenten Ermittlung des Umsatzmultiplikators – hier Beurteilungsfaktor genannt. Dafür werden 18 quantitative und qualitative Beurteilungskriterien herangezogen, die, unterschiedlich gewichtet, in der Gesamtbeurteilung diesen Faktor bilden:

Beispiel einer Kanzleibewertung

Beispiel einer Kanzleibewertung

| Umsatzmultiplikator | 1,10 bzw. 110 % |

| Nachhaltiger Jahresumsatz | 500.000 Euro |

| Goodwill | 550.000 Euro |

| Substanzwert | 22.500 Euro |

| Praxiswert | 572.500 Euro |

Die einzelnen Beurteilungskriterien werden zwischen ein und sieben Punkten bewertet. Entsprechend dieser Bewertungsskala ergibt sich ein Bewertungsrahmen für den Umsatzmultiplikator von 25 Prozent als schlechtmöglichster Bewertung bis 175 Prozent als bestmöglicher Bewertung. In der Bewertungspraxis von DATEV-Consulting ergaben sich bisher Umsatzmultiplikatoren zwischen 70 und 135 Prozent.

| Finanzen: | Mitarbeiter: |

|

|

| Kunden: | Prozesse: |

|

|

Zur Ermittlung des nachhaltigen Umsatzes wird im Regelfall der Umsatz der letzten drei Wirtschaftsjahre betrachtet, sofern dieser relativ stetig ist, gleich ob über die Jahre sinkend, steigend oder konstant. Dabei ist zu hinterfragen, ob periodenfremde Umsätze enthalten sind oder Umsätze, die an die Person des Inhabers gebunden sind, was bedacht werden sollte, wenn die Kanzlei verkauft werden soll. Gegebenenfalls sind entsprechende Kürzungen vorzunehmen, ebenso wenn voraussehbar ist, dass bestimmte (größere) Mandate verloren gehen. Der modifizierte Durchschnitt der letzten drei Jahre bildet dann den Ansatz für den nachhaltigen Umsatz.

Welche Beurteilungskriterien wirken besonders?

Den größten Einfluss auf die Bewertung hat das Betriebsergebnis. Hier ist ein direkter Branchenvergleich möglich. Dieses Ergebnis wird maßgeblich durch die anderen Beurteilungskriterien bestimmt. So hat eine ungünstige Kostenstruktur, zum Beispiel hohe Personal- und hohe Raum- oder EDV-Kosten sowie hohe Abschreibungen, direkten Einfluss auf das Betriebsergebnis. Stattliche Personalkosten entstehen oft durch relativ hohe Fixgehälter, die bei langjähriger Betriebszugehörigkeit von Leistungsträgern über die üblichen, auch inflationsbedingten Gehaltserhöhungen entstehen. Wenn jedoch bei diesen erfahrenen Mitarbeitern Leistung und Effektivität stimmen, kompensiert sich der vermeintlich negative Aspekt hoher Personalkosten über andere Beurteilungskriterien wieder. Personal- und EDV-Kosten dürften sich zudem gegenseitig bedingen.

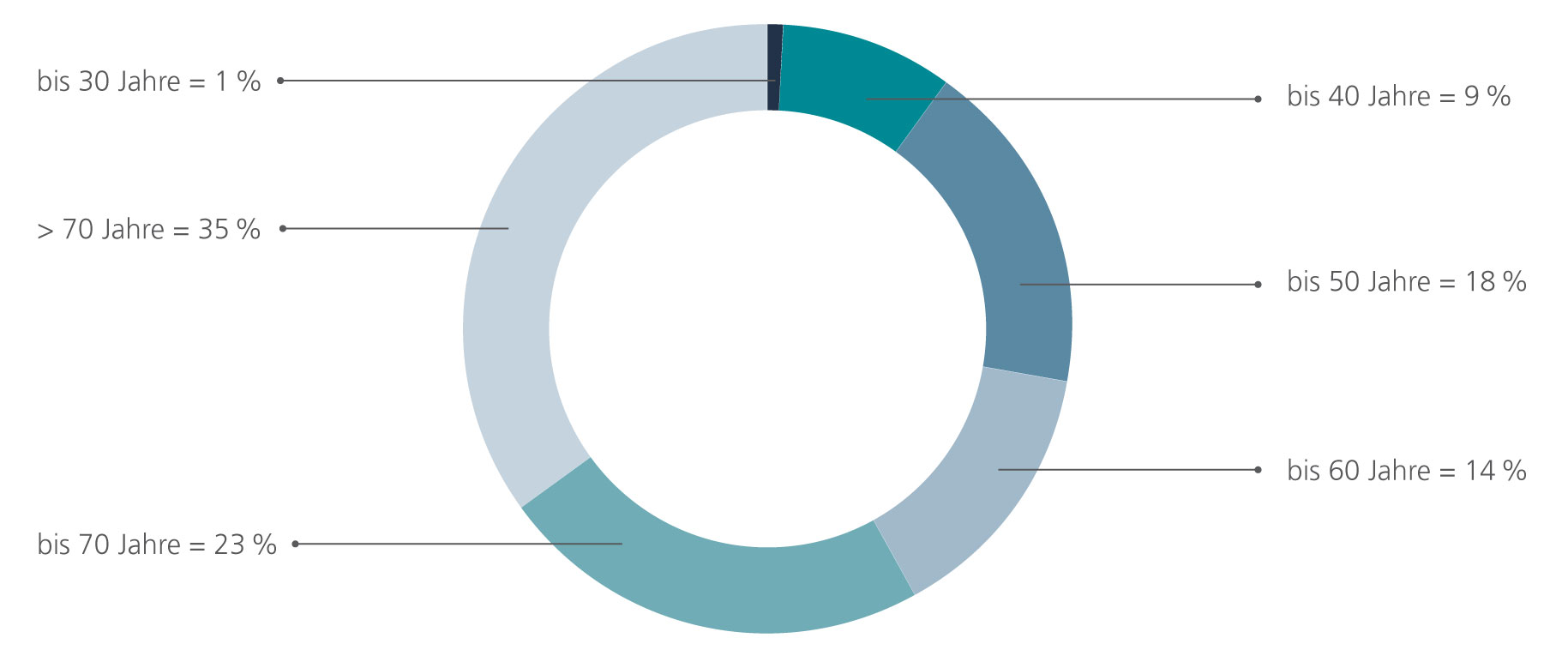

Aufschlussreich sind auch Analysen zur Altersstruktur der Mandanten. Nur wenige Kanzleien recherchieren sie im Einzelnen. Obwohl es einen Zusammenhang zwischen dem Alter der Mandanten und dem Alter des Kanzleiinhabers gibt, täuscht meist das Bauchgefühl. Eine angegraute Mandantenstruktur zu verjüngen, ist eine langwierige Aufgabe. Leichter lässt sich auf die Zahlungsmoral der Mandanten einwirken, indem man Vorschüsse oder Einzugsermächtigungen vereinbart und ein konsequentes Mahnwesen installiert. Vergleichsweise normal sind monatliche Außenstände von etwa 15 Prozent des Jahresumsatzes beziehungsweise circa ein Prozent Forderungsverluste pro Jahr.

Positiv in der Kanzleibewertung wirkt sich ein ausgeglichenes Verhältnis von jungen und erfahreneren qualifizierten Mitarbeitern aus. Die Kanzlei sollte möglichst ausbilden, um den eigenen Nachwuchs zu sichern. Eine ansprechende Büro- und Geschäftsausstattung, das heißt angemessene Raumgrößen und eine moderne Ausstattung der Arbeitsplätze, steigert ebenfalls den Kanzleiwert. Schließlich verbringen sowohl Mitarbeiter als auch Kanzleileitung im Laufe des Arbeitslebens mehr Zeit im Büro als mit ihren Familien und Freunden.

Beispiel zur Altersstruktur der Mandanten

Beispiel zur Altersstruktur der Mandanten

Wesentlich ist auch die Wirtschaftlichkeit der einzelnen Geschäftsfelder – gemessen am Umsatz pro eingesetzter Produktivstunde. Bei an-genommen 1.300 bis 1.400 Produktivstunden im Jahr für einen Vollzeitmitarbeiter sollten im Bereich Finanzbuchhaltung und Lohn circa 60 Euro und im Bereich Jahresabschluss und Steuern etwa 75 Euro erreicht werden. Diese Werte sind natürlich abhängig von der Auftrags- und Honorarstruktur der Kanzlei sowie von der Produktivität der Mitarbeiter. Hier unterscheiden sich Kanzleien deutlich. Viel hängt davon ab, wie die Kanzlei ihre Arbeitsabläufe organisiert, die EDV nutzt und in Qualitätssicherung investiert.

Die Praxis zeigt, dass die durch DATEV-Consulting festgestellten Unternehmenswerte eine gute Verhandlungsbasis für Nachfolgeregelungen verschiedenster Art sind, handelt es sich um einen Verkauf oder eine Anteilsbewertung. Letztlich ist entscheidend, was ein Dritter zu investieren bereit ist und wie die Verhandlungen gestaltet werden. Unabhängig davon, ob sich die Erwartungen des Auftraggebers an den festgestellten Wert erfüllen oder nicht, die Bewertungen können die meisten sehr gut nachvollziehen. So können abschließend auch wertsteigernde Maßnahmen für die Kanzlei besprochen werden.

Beispiel Beurteilungsfaktor

Beispiel Beurteilungsfaktor

Mehr DAZU

MEHR DAZU

Wo findet man interessierte Käufer oder Partner?

Unter www.datev.de/ kanzleiboerse

Die Nutzung ist kostenfrei.

Infos zur Kanzleibewertung und Kanzleibörse sowie Unterstützung erhalten Sie bei Ihrem DATEV-Kundenverantwortlichen oder direkt unter consulting@datev.de oder Tel.: +49 911 319-7051.

Abendveranstaltung für einen ersten Überblick

„Im Dialog mit Ihnen – Kanzleinachfolge kompakt“ (Art.-Nr. 73183)

Chefseminar „Kanzleinachfolge – die Übergabe gemeinsam gestalten“ (Art.-Nr. 73871)

Anmeldung: www.datev.de/chefseminare | Kanzlei-/Unternehmensführung

Weitere Infos unter www.datev.de/consulting | Strategie | Kanzleinachfolge