Wer die Möglichkeit der Steuerstundung nutzt und damit eine künftige Steuerverbindlichkeit am Bilanzstichtag bereits wirtschaftlich verursacht hat, muss nach § 249 Abs. 1 S. 1 Handelsgesetzbuch (HGB) in der Handels- und Steuerbilanz Rückstellungen für ungewisse Verbindlichkeiten bilden.

Wer die Möglichkeit der Steuerstundung nutzt und damit eine künftige Steuerverbindlichkeit am Bilanzstichtag bereits wirtschaftlich verursacht hat, muss nach § 249 Abs. 1 S. 1 Handelsgesetzbuch (HGB) in der Handels- und Steuerbilanz Rückstellungen für ungewisse Verbindlichkeiten bilden. So hat es die Bundessteuerberaterkammer (BStBK) am 12. Oktober 2012 verlautbart. Das Zusatzmodul Latente Steuern berücksichtigt diese Vorgabe ab Version 2.41 (Bereitstellung im März 2013); die unveränderte Auffassung des IDW ist in einer eigenständigen Berechnungsmethode im Zusatzmodul Latente Steuern umgesetzt. Davon betroffen sind alle Kaufleute, die weder freiwillig noch verpflichtend latente Steuern nach § 274 HGB bilanzieren.

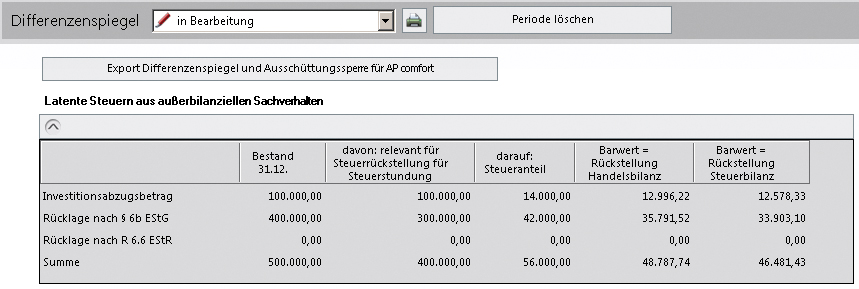

Eine Rückstellung für latente Steuern ist zu ermitteln, wenn bei einer unversteuerten Rücklage oder bei einem Investitionsabzugsbetrag nicht mit einer Übertragung auf ein Ersatzwirtschaftsgut, sondern mit einer Auflösung zu rechnen ist. In diesen Fällen werden in den Folgejahren Steuern gezahlt, die bereits im Jahr der Bildung von Rücklage oder Investitionsabzugsbetrag wirtschaftlich verursacht wurden.

Dagegen muss laut BStBK ausdrücklich keine Rückstellung gebildet werden, wenn sich Differenzen zwischen Handels- und Steuerbilanz in Zukunft über niedrigere Abschreibungen oder höhere Veräußerungsgewinne ausgleichen. In diesem Punkt weicht die Verlautbarung von der Position des Instituts der Wirtschaftsprüfer ab.

Differenzenspiegel im Zusatzmodul Latente Steuern

Für Rückstellung relevant

Relevant ist der am Bilanzstichtag vorhandene Rücklagenbestand oder Investitionsabzugsbetrag. Dieser ist aufzugliedern in den Teilbetrag 1, der voraussichtlich auf ein Ersatzwirtschaftsgut übertragen wird, und den Teilbetrag 2, der voraussichtlich ertragswirksam aufzulösen ist. Nur der Steueranteil auf den Teilbetrag 2 ist für die Rückstellungsbildung relevant. Er muss zudem nach der Restlaufzeit bis zur voraussichtlichen Auflösung aufgegliedert werden. Die Rückstellungsbewertung erfolgt nach den allgemeinen Grundsätzen, wonach in der Handelsbilanz mit den laufzeitkongruenten Zinssätzen der Deutschen Bundesbank abzuzinsen ist (§ 253 Abs. 2 S. 1 HGB), in der Steuerbilanz dagegen mit dem Abzinsungszinssatz von 5,5 Prozent (§ 6 Abs. 1 Nr. 3a Buchst. e Einkommensteuergesetz). Diese Zinssätze sind im Zusatzmodul Latente Steuern hinterlegt, sodass der Barwert sowie die Zinsanteile automatisiert ermittelt werden. Die Buchungen für Handels- und Steuerbilanz, die die BStBK gleichermaßen für notwendig hält, werden ebenfalls bereitgestellt und lassen sich direkt nach Kanzlei-Rechnungswesen pro übernehmen.

Außerbilanziell korrigieren

Da es sich hier um eine Sonderform der Steuerrückstellung handelt, sind die Aufwendungen und Erträge aus der Bilanzierung (also Rückstellungsbildung und Aufzinsung oder Rückstellungsauflösung und Abzinsung) zur Ermittlung des steuerpflichtigen Einkommens außerbilanziell zu korrigieren. Das Zusatzmodul Latente Steuern korrigiert die Aufwendungen und Erträge automatisch als nichtabziehbare Betriebsausgaben oder steuerfreie Betriebseinnahmen, wenn die Konten gebucht werden, die dazu 2013 neu eingeführt wurden.

Mehr dazu

mehr dazu

Verlautbarung vom 19.09.2012 unter www.datev.de/ lexinform/0439150

Buchungsdetails in der Info-Datenbank (Dok.-Nr. 1080351)